Сбер страхование возврат страховки по автокредиту

Добавил пользователь Morpheus Обновлено: 20.09.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

К сожалению, даже в таком крупном банке, как Сбербанк, заемщики постоянно сталкиваются с навязыванием услуг. Страхование предлагается абсолютно каждому клиенту, который обращается за кредитом. И хорошо, если предлагается. Часто возникают ситуации, когда стоимость полиса включается в кредит по умолчанию или обманным путем. Но всегда возможен возврат страховки по кредиту в Сбербанке, даже если договор уже подписан.

- Как взять кредит в Сбербанке без страховки

- Если вы уже оформили кредит: период охлаждения

- Возврат страховки Сбербанка в период охлаждения

- Если полис куплен у сторонней страховой компании

- Можно ли вернуть страховку Сбербанка при досрочном погашении

- Если в возврате страховки отказывают

Бробанк.ру разобрался с тем, как вернуть страховку по кредиту Сбербанка, которая вам не нужна. Рассмотрим пошаговый процесс возврата в разных ситуациях: если кредит еще не оформлен, если вы уже подписали договор страхования, и если ссуда закрывается досрочно.

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор на потребительский кредит, вы можете отказаться от всех дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, порой сотрудники Сбербанка активно продают полиса на случай потери работы или вообще зачем-то предлагают застраховать недвижимость, которая вообще не имеет отношения к оформляемому кредиту.

Если страховка вам не нужна:

- Сразу говорите об этом менеджеру Сбербанка. Конечно, он начнет убеждать вас, что эта услуга вам крайне необходима. Но тут уже вам решать — проявить решимость и категорично заявить об отказе или все же согласиться на покупку полиса.

- Обязательно изучите кредитный договор перед подписанием. Если в нем указана сумма кредита в 220 000 рублей, а на руки вы получаете только 200 000, значит, вам включили в ссуду страховку. И на этом этапе от нее также можно отказаться, скажите о своем желании менеджеру, он переоформит договор.

Важно! Если менеджер отказывается оформлять кредит без страховки, просите пригласить руководителя. Отказ неправомерен.

Если вы уже оформили кредит: период охлаждения

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Причем если она была включена в кредит, как это стандартно и бывает, вы получите возвратные деньги на руки. Конечно, лучше внести их на кредитный счет, оформив частичное досрочное погашение. Помните, что на цену страховки банк еще и проценты начисляет, в итоге она обходится еще дороже.

Важно! Ранее период охлаждения составлял 5 дней, сейчас он увеличен до 14 дней. Если с момента покупки услуги не прошло больше двух недель, вы можете вернуть деньги.

Возможность отказа от страховки введена законодательно не случайно. Это стало следствием того, что банки и другие организации активно навязывали полиса, буквально давя психологически на клиента. Теперь же, у человека есть время одуматься и решить, нужна ли ему вообще такая защита.

Возврат страховки Сбербанка в период охлаждения

Порядок возврата полиса Сбербанк-Страхование:

- Если с момента покупки услуги прошло не больше 14 дней, смело идите в отделение Сбербанка и пишите заявление. Образец заявления на возврат страховки не нужен, его предоставят в самом банке. При визите нужно предоставить паспорт, полис и реквизиты счета, куда нужно зачислить деньги с возврата (можно использовать сам кредитный счет).

- В течение 10 дней с даты подачи заявления происходит возврат услуги, и деньги за нее перечисляются на указанный клиентом счет.

Важно! Страховка кредита в Сбербанке аннулируется с даты подачи заявления. Будет сделан перерасчет, за дни пользования услугой клиент все же заплатит.

Если полис куплен у сторонней страховой компании

В этом случае вернуть деньги за страховку по кредиту Сбербанка можно точно таким же образом, только обращаться нужно не в отделение банка, а непосредственно к страховщику, так как именно он — поставщик услуги.

Бывает и так, что офиса компании просто нет в городе проживания заемщика, но и эта ситуация предусмотрена законом. Обратиться с заявлением от отказе от страховки по кредиту можно письмом. Предварительно позвоните страховщику и уточните, какие документы для этого нужны, составьте заявление (бланк можно найти в сети, у него нет четкой формы). Все это отправьте заказным письмом с уведомлением на адрес страховой компании. Датой подачи заявления будет дата отправки письма.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Услуга страхования приобретается на определенный период. Если речь о страховании жизни, то на срок действия кредита. Но порой граждане принимают решение досрочно закрыть ссуду. В итоге получается, что полис куплен, например, на 4 года, а заемщик пользовался им только 2 года. В итоге за этот неиспользованный период и можно вернуть деньги.

И в этом случае все так же нужно обращаться к страховщику. То есть сначала вы закрываете ссуду досрочно, и уже после выплаты кредита обращаетесь за возвратом части денег, уплаченных за полис.

Важно! При обращении к страховщику обязательно нужна справка о досрочном погашении кредита, ее можно получить в офисе Сбербанка. Если же полис куплен у Сбербанк-Страхование, этот документ не нужен.

При досрочном погашении кредита после получения документов страховщик делает перерасчет. За дни действия ссуды, в которые клиент фактически пользовался услугой, ничего возвращать не будут. А вот плата за те дни, в которые полис уже будет неактуальным, будет возвращена. Деньги поступят на указанный клиентом счет.

Но если в договоре на оказание услуг прописано, что в случае досрочного гашения кредита страховка не возвращается, сделать ничего будет нельзя. Заемщик согласился с этими условиями изначально, поэтому в возврате средств ему откажут.

Если в возврате страховки отказывают

Центральный Банк на своем сайте разъясняет порядок возврата денег за ненужную услугу в период охлаждения. Он же прописал сценарий того, как забрать страховку и что делать, если гражданину в этом праве отказывают. Информацию о методах подачи жалобы можно найти на сайте ЦБ РФ.

На практике, если речь именно о Сбербанке, проблем с возвратом не возникает. Но помните, что период охлаждения действует только на добровольные полиса. Если же речь о страховании недвижимости при оформлении ипотеки или залоговой ссуды, то на эти полиса период охлаждения не действует.

Возврат денег за страховку возможен при расторжении договора страхования или при досрочном погашении кредита. Однако не все знают, что от полиса можно отказаться. В статье мы узнаем, как вернуть страховку по кредиту Сбербанка.

Что такое страховка по кредиту?

Какие риски покрывает страховая фирма:

- смерть;

- получение 1 или 2 группы инвалидности;

- временная потеря трудоспособности, влекущая за собой невозможность заемщика работать и получать доход.

Выгодна ли эта услуга?

При страховом случае кредит продолжает выплачиваться за счет страховой компании.

Клиент может бесплатно воспользоваться дистанционной консультации врача-терапевта через специальный сервис Сбербанка.

Пустая трата денег, если за все время действия соглашения несчастный случай так и не наступил.

Вероятность одобрения заявки выше (хотя банк всячески отрицает связь решения по заявкам и согласие человека на страховку).

Ограниченный перечень страховых случаев.

Ставка по кредиту меньше.

Существует много условий, при которых компания может отказать в выплате компенсации в случае потери клиентом трудоспособности или его смерти: отравление алкоголем, причинение вреда здоровью в результате военных действий и пр.

Такая услуга защищает и заемщика, и финансовое учреждение. Например, если клиент уйдет на длительный больничный, то платежи в течение этого времени будет вносить страховая компания. Если заемщик умирает, то кредитный долг не вешается на его родственников – за долговые обязательства отвечает страховщик. Банк при этом не понесет убытков в связи с болезнью или смертью своего клиента. Он получает сумму с процентами в полном объеме.

Страхование жизни и здоровья – необязательное условие для получения кредита. Покупка полиса – добровольное решение человека. Однако нередко сотрудники Сбербанка навязывают эту услугу, пугая тем, что заявку могут не одобрить без финансовой защиты.

Условия и стоимость страхования

Тариф составляет 1% в год от суммы, взятой в банке. Условия предоставления этой услуги следующие:

- Соглашение заключается на сумму, равную той, что человек берет в банке.

- Компания берет на себя долговые обязательства, если случай клиента попадает под компенсируемые риски.

- Сумма страховки в течение периода действия соглашения не изменятся.

В договоре указано, что клиент может отказаться от страховки по кредиту, расторгнуть соглашение и вернуть деньги. Правда, условия довольно жесткие, и финансовое учреждение очень часто не хочет идти навстречу клиентам.

Как вернуть страховку по кредиту после подписания договора?

Существует два механизма возврата страховки, уплаченных за приобретение страхового полиса по кредиту:

- возможность возврата денег после погашения кредита. Сюда относиться досрочное погашение кредита;

- возможность возврата денег в период действия договора кредитования.

Деньги за страховку по кредиту в Сбербанке можно вернуть в первые 14 дней после оформления в 100% объеме.

Возврат страховки после погашения кредита в Сбербанке

Клиент вправе досрочно погасить кредит в любое время и этом случае можно вернуть страховку по кредиту Сбербанка. Cмысла в страховке нет, ведь финансовые риски банка по конкретному кредиту в прошлом. Для начала, нужно изучить договор страхования и убедиться что аккредитованная страховая компания, с которой заключен договор, предусматривает такой ход событий. Если в договоре все прописано, то страховка возвращается заявителю, но не в полном объеме. Перестает полис действовать при:

- наступлении страхового случая;

- одностороннем отказе от страховки после истечения 14 дней;

- заявление на расторжение договора предъявлено не позднее 6 месяцев с момента покупки полиса.

В 2022 году возврат денег за страховку Сбербанка по кредиту происходит пропорционально сумме полиса на оставшийся срок кредита

Какую сумму можно вернуть?

Компенсация зависит от того, когда было подано заявление на возврат страховки по кредиту Сбербанка:

- В течение 14 дней. Человек получает 100% оплаченного взноса.

- До полугода. Отказаться от страховки по кредиту Сбербанка можно в размере 57,5% от суммы.

- Если со дня подписания документа прошло более полугода, то компания откажет в предоставлении компенсации.

Представим в виде таблицы процент компенсации стоимости страховки в зависимости от срока подачи заявления.

Время подачи заявления, прошедшее со дня подписания договора

от 30 дней до полугода

Правила возврата страховки Сбербанка досрочное погашение кредита иные: если клиент погашает долг досрочно, то может расторгнуть соглашение и получить сумму, пропорциональную остатку срока действия соглашения.

Таким образом, после страхования кредита в Сбербанке возврат страховки лучше начать как можно раньше. Так у вас будет больше шансов на быстрый результат и получение средств в полном объеме.

Заявление на возврат страховки

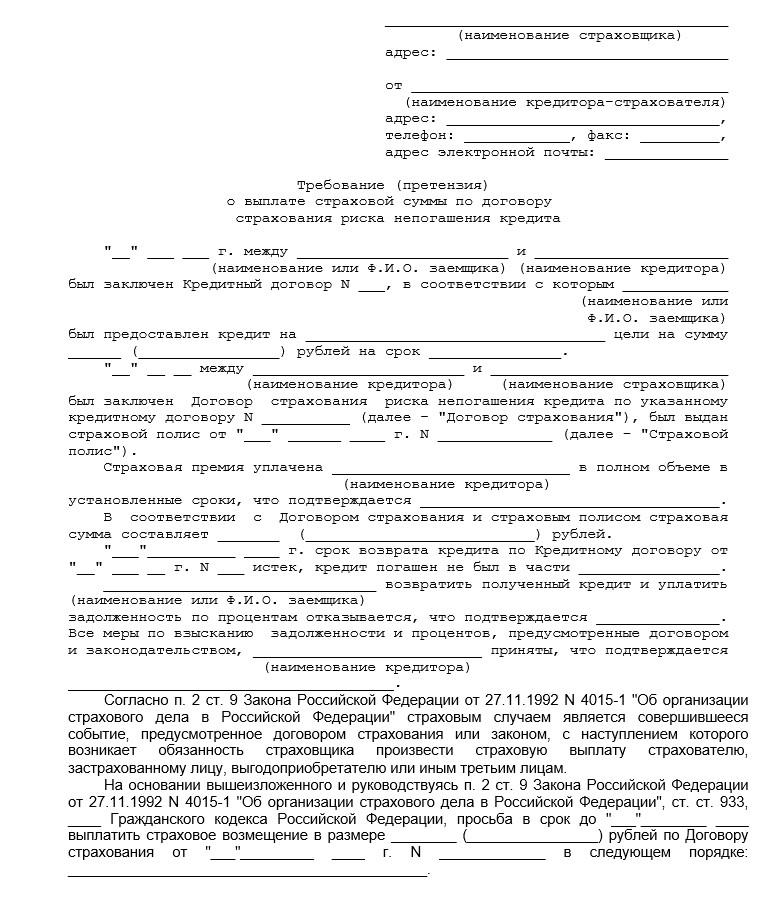

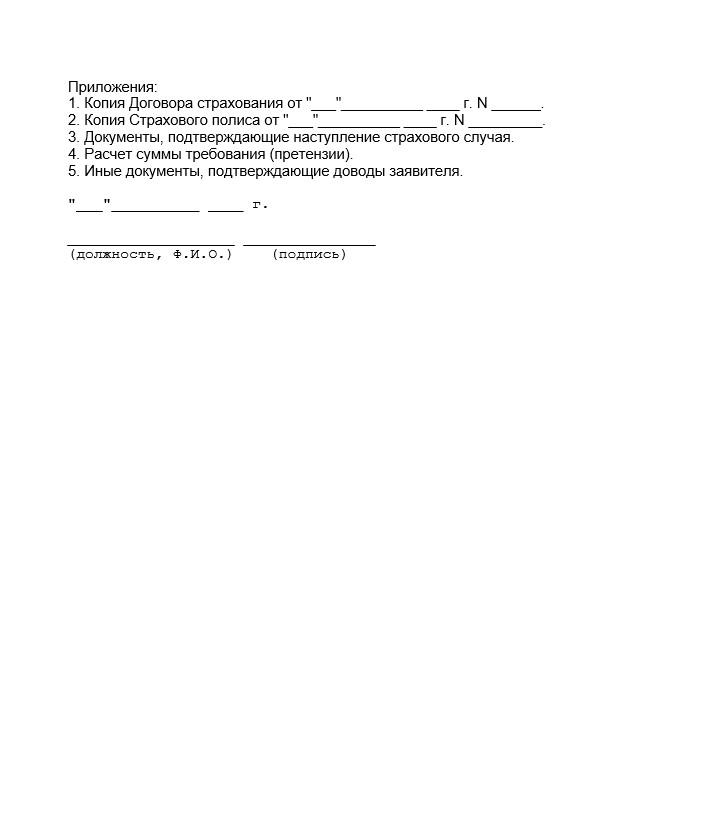

Деньги предоставляются только при условии, что клиент подал заявление по форме и предоставил необходимые бумаги:

- паспорт;

- кредитный договор;

- полис;

- чек об оплате.

В документе нужно указать:

- ФИО, данные паспорта, место проживания и контакты.

- Данные полиса, год, число и месяц подписания договора.

- Причину.

- Реквизиты для возврата средств.

Как вернуть страховку Сбербанка?

Следует отметить, что легче всего вернуть деньги в течение первых 14 дней и при досрочном погашении. Если же вы по своему желанию хотите расторгнуть договор до истечения срока кредитного соглашения после 14 дней, то можете столкнуться со сложностями: неправомерный отказ, увеличенные сроки рассмотрения заявки и пр.

Как вернуть страховку по ипотеке Сбербанка?

Ипотечникам предлагают два вида страховки:

- Приобретаемого жилья.

- Жизни и здоровья.

Первый вариант является обязательным условием при оформлении ипотечной ссуды. Отказаться от нее или расторгнуть договор во время выплаты долга нельзя. Вернуть деньги в этом случае можно только при досрочном погашении ипотеки.

Страховка жизни и здоровья при ипотеке – дело добровольное. Возврат взноса производится точно также и на таких же условиях, как и в случае возврата страховки по потребительскому кредиту.

Как отказаться от страховки Сбербанка, если ее навязали?

Если клиент не хотел оформлять полис, но ему его навязали, то в течение 14 дней он может обратиться в финансовое учреждение с заявлением и документами по кредиту и страхованию. В этом случае компания вернет полную стоимость взноса. Такие условия прописаны в договоре страхования Сбербанка.

Что делать, если банк отказывается возвращать деньги за страховку?

Если банк ответил отказом, а вы уверены в своей правоте, то вопрос придется решать на более высоком уровне. Итак, что можно сделать:

- Написать в жалобную книгу. Обращения всегда рассматриваются, и сотрудники, следующие за качеством предоставления услуг всегда отвечают написавшему в книге отзывов и предложений.

- Обратиться в Роспотребнадзор.

- Обратиться в суд.

Свое обращение в контролирующие или судебные органы, необходимо аргументировать законами:

-

: клиент вправе отказаться от услуг по уже заключенному договору в любой момент. : не допускается обуславливать приобретение услуг обязательным приобретением дополнительных услуг. Это относится к случаю, когда сотрудник банка навязывает страховку и пугает клиента отказом в случае, если тот на нее не согласится. Также статья применима в том случае, если сумма страховки была включена банком в стоимость кредита. гласит, что страхование обязательно в том случае, если оно предусмотрено законом. Страховка жизни и здоровья по потребительскому кредиту не является обязательной по закону, а значит навязывать ее никто не имеет права.

Перед тем, как начать процедуру возврата денег, нужно внимательно перечитать договор и, если нужно, обратиться к юристу.

Отзывы клиентов Сбербанка говорят о том, что проще всего вернуть средства в течение 2 недель после заключения договора. За выплаченный кредит досрочно вернуть страховку гораздо сложнее, но вполне реально. Главное – не останавливаться на одном только заявлении.

Если вы получили стандартную отписку от сотрудника финансового учреждения о невозможности выплаты средств, то нужно действовать дальше: писать в книгу жалоб, слать претензии с намеком на дальнейшее обращение в суд и пр.

Обращаясь за услугами в банк, помните, что страховка Сбербанка при получении кредита – дело добровольное. Можно ли отказаться от страховки сразу? Да, и отказ, согласно закону и условиям договора, не может быть причиной отказа учреждением в предоставлении финансовых услуг клиенту. Поэтому при оформлении ссуды о необходимости защиты лучше подумать заранее.

Банковские кредиты уже давно и уверенно вошли в нашу жизнь, но вот оформлять при этом страховку на имущество, жизнь и здоровье раньше необходимости не было. Сейчас же все российские банки обязуют это делать, дабы свести к минимуму все возможные риски для себя. По закону, заставить заёмщика страховать себя и свое имущество банки не могут, однако они часто идут на уловки, повышая процентную ставку в случае отказа, либо указывая страхование в качестве обязательного условия кредитного договора. Однако есть случаи, в которых можно вернуть страховку по кредиту.

Прежде чем более детально останавливаться на них, остановимся на необходимости оформлять страховку при разных займах. Есть три вида кредитов, которые зависят от того, для каких целей вы берете деньги у банка. В каждом случае необходима разная страховка.

- При оформлении ипотеки в банке необходимо зарегистрировать имущество на полную стоимость за свой счет, особенно если приобретаемая недвижимость оформляется в залог.

- При оформлении кредита на машину, транспортное средство также нужно застраховать, но именно этот вариант вызывает меньше всего вопросов у клиентов банка.

- Страхование жизни по закону не обязательно для тех, кто оформляет кредит, однако все зависит от конкретного банка, поскольку это может быть условием договора. Подписывая его, вы соглашаетесь оформлять страховой полис.

Что делать, чтобы вернуть страховку после кредита на потребительские нужды?

В случае, если вы оформили договор на получение потребительского кредита, например, в Хоум Кредит банке, не зная, что страховка, согласно закону, не обязательна и с дальнейшими условиями не согласны, необходимо расторгнуть договор кредитования с банком и потребовать возврата денег. В случае если после обращения в банке или страховой вам откажут, можно обратиться в суд, чтобы отстоять свое право по закону прав потребителей. При таком развитии событий все издержки лежат на истце, поэтому стоит посчитать выгодно ли вам с финансовой точки зрения затевать тяжбу с банком.

Стоит учитывать, что, если вы обратитесь в суд с заявлением, что с вас незаконно взыскали деньги (например, за присоединение к программе страхования и возмещение понесенных банком расходов), банку сложно будет доказать, что вы были в курсе, что можно получить кредит и без этого.

Деньги вернуть будет невозможно, если в договоре со страховой фирмой был указан пункт о невозможности возврата средств.

В качестве альтернативного варианта в таком случае можно переоформить документы таким образом, что получателем страховых средств, после выплаты кредита, станете вы сами или ваши близкие.

Возврат страховки по кредиту на жилье или автомобиль

Часто при покупке машины или квартиры в кредит, данное имущество и становится залогом, под которые банк выдает вам деньги. В таком случае требование оформить страховку обосновано, поскольку банк может понести значительные потери в случае, если с данным имуществом что-то произойдет. Банк-займодавец же и становится получателем выплаты по страховке, оформляет которую заемщик за свои средства. В такой ситуации вернуть деньги можно только если соблюдены два условия:

- Вы досрочно погасили кредит

- В договоре со страховой компанией отсутствует пункт о невозможности вернуть деньги плательщику

Сумма, которую вернет страховая компания должна быть равна общей сумме выплат за вычетом суммы, относящейся ко времени выплат. Для получения денег нужно написать заявление на возврат остатка. При возникновении разногласий можно апеллировать к статье 958 ГК РФ, в которой указано, что страховая компания имеет право на часть страховой премии пропорциональной времени действия страховки.

Есть три вида страхования, которые могут быть предложены при оформлении автокредита: ОСАГО, КАСКО, страхование жизни и здоровья кредитополучателя. ОСАГО нужно оформлять в любом случае, без кредита или с ним, это обязательный вид страхования. КАСКО и страхование жизни и здоровья – добровольные страховки. Однако банк настойчиво предлагает их оформить. Можно ли сделать возврат страховки по кредиту на автомобиль? Давайте разберемся.

Страховка при автокредите, ее виды

Когда заемщик оформляет в кредит автомобиль, кредитная организация хочет, чтобы он оформил страховку. Это защитит заемщика в отдельных случаях, и всегда гарантирует банку возврат долга.

Какую страховку могут предложить при оформлении автокредита:

Можно ли вернуть страховку по автокредиту и как это сделать?

Теоретически и от КАСКО, и страхования жизни и здоровья можно отказаться. Но если не согласиться на оформление КАСКО, банк, скорее всего, откажет в выдаче средств. А если отказаться от второго вида кредитования, то процентная ставка возрастет.

Как вернуть каско при автокредите, если оно уже оплачено? По условиям договора этого сделать уже нельзя. Либо будут выставлены жесткие условия:

- возврат суммы в короткие сроки;

- если деньги не будут быстро возвращены, машина будет продана на аукционе в пользу банка.

А вот вернуть деньги за страхование жизни или страхование в случае увольнения, сокращения можно. Закон, разрешающий это делать, вступил в силу в июне 2016 года.

Чтобы сократить количество судебных обращений, были введены описанные 14 дней. Поэтому можно согласиться на страхование, чтобы заявку одобрили, а затем написать отказ.

Но все-таки лучше сразу отказаться от ненужной услуги, чтобы после не тратить время на бумажную волокиту или на судебное разбирательство.

Есть банки, которые лояльно относятся к отказам. Например, Хоум Кредит банк или Сбербанк. Последний разрешает писать заявление на отказ в течение тридцати дней. Образец заявления есть на сайтах кредитных организаций.

Проблемы с возвратом страховки могут возникнуть в банке СЕТЕЛЕМ. Клиенты часто жалуются, что страховку включают в сумму кредита без предупреждения. А заявление на расторжение страхового договора просят высылать почтой. В самом банке ответили, что заявку на возврат страховки по автокредиту Сетелем банка можно и по электронной почте.

Если банк все-таки согласится вернуть страховку, то на счет заёмщика вернется не вся сумма страховки, а только часть. Будет высчитано количество дней, которые прошли с даты подписания договора.

Если банк отказывается возвращать деньги, остается один вариант – обращение в суд. Суды чаще всего становятся на сторону заемщика.

При досрочном погашении

При преждевременном расторжении кредитного договора может быть два варианта. Все зависит от того, что написано в договоре страхования:

- вместе с кредитным аннулируется и страховой договор. Деньги можно будет вернуть.

- страховой полис прекращает действие при наступлении страхового случая. Тогда вернуть деньги за страховку жизни по автокредиту при досрочном погашении не получится.

Чтобы вернуть деньги за страхование жизни по автокредиту:

Поиск автокредитов

Как правильно составить заявление на отказ от страховки и возврат денежных средств?

В заявлении обязательно должны быть такие реквизиты (сверху вниз):

- от кого — ФИО, паспортные данные, адрес проживания с индексом;

- название документа — заявление на отказ от страховки и возврат денежных средств;

- причина отказа — почему передумали пользоваться и хотите отказаться;

- информация из договора — номер, дата заключения, предмет договора;

- контакты для связи — номер телефона и электронная почта в отдельных случаях.

Чтобы подать заявление на возврат, понадобятся документы:

- паспорт;

- договор страхования;

- квитанцию об оплате страховки, если того потребует компания;

- нотариальную доверенность, если планируется действовать через представителя;

- само заявление.

Куда можно обратиться в случае отказа банка?

Отказ — довольно частая практика, так как компания не хочет прощаться с частью прибыли и ищет причины для этого. Если банк отказывает в выплате, он должен выдать письменный ответ с отказом. Организация вряд ли захочет выдавать такую бумагу. В любом случае, если в 10-дневный срок не поступило положительное решение, у клиента появляется возможность подавать жалобы на страхователя.

Куда нести жалобу:

- Роспотребнадзор;

- прокуратура;

- ЦБ;

- суд.

Последний вариант стоит оставить на случай, когда вместе со страховкой нужно получить от компании время простоя. Главное — действовать быстро. Не стоит откладывать этот процесс на неопределенное время.

Возможные трудности и пути их решения

Есть несколько случаев, когда могут возникнуть сложности в получении денег за страховку:

- В течение срока кредитования был страховой случай. Если хотя бы раз была авария, угон, любое другое указанное в договоре страхования событие, то страховка возврату не подлежит.

- Банк или страховая без причин отказываются возвращать деньги. Нужно брать письменный отказ, если дают, обращаться с жалобой в соответствующие инстанции.

- Автомобиль и страховка оформлены на другого человека. В этом случае придется либо оформлять доверенность на действия, либо все инстанции посещать вместе. Заявление может писать либо тот, на кого оформлена страховка, либо его официальный представитель.

Часто задаваемые вопросы

Оформлять дубликат. Если не удается найти страховой полис, его владельцу следует обратиться с паспортом в ту же организацию, где он оформлял предыдущий, и попросить распечатать дубликат взамен утерянного.

- Восстанавливать придется лично тому, на кого оформлялся полис изначально. Не важно, кто водит машину, заявление пишет тот, кто оформлял полис.

- Если нужно оформлять без владельца, потребуется доверенность на этот вид действий.

Каждый пользователь полиса может посещать страховую компанию бесконечное количество раз, даже каждый день. Например, звонить или приходить в страховую за консультацией можно постоянно.

А вот получить материальную помощь можно в лимитах, которые будут указаны в договоре. Если полисом предусмотрено, что пользователь может получить выплату в размере 80% от автомобиля в первый год страхования, то больше этой суммы он не получит, даже если машина сгорела через день после оформления документов.

Да. Иностранец может оформить страховку на себя, свое здоровье и жизнь, на автомобиль, на другое имущество, если хочет. Можно оформить страховую программу даже на иностранные права. Процесс не сильно отличается от аналогичного для граждан России.

Читайте также: