Возврат неиспользованной страховки осаго в 1с 8

Добавил пользователь Дмитрий К. Обновлено: 19.09.2024

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | |

| 013 | 14 820 | Учет страхового полиса ОСАГО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат по ОСАГО

Нормативное регулирование

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не предусмотрены.

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

Оплата страховой премии

Оплата премии

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

Проводки по документу

Документ формирует проводку:

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса ОСАГО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

Для автоматического ежемесячного учета затрат на страховую премию ОСАГО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за апрель.

Учет затрат на ОСАГО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

Расчет суммы затрат на ОСАГО можно посмотреть по отчету Справка — расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Страхование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное..

Карточка публикации

(11 оценок, среднее: 4,91 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | |

| 013 | 14 820 | Учет страхового полиса ОСАГО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат по ОСАГО

Нормативное регулирование

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не предусмотрены.

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

Оплата страховой премии

Оплата премии

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

Проводки по документу

Документ формирует проводку:

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса ОСАГО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

Для автоматического ежемесячного учета затрат на страховую премию ОСАГО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за апрель.

Учет затрат на ОСАГО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

Расчет суммы затрат на ОСАГО можно посмотреть по отчету Справка — расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Страхование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное..

Карточка публикации

(11 оценок, среднее: 4,91 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

При досрочном расторжении договора ОСАГО при продаже автомобиля затраты по уплаченной страховщику страховой премии отразили как расходы будущих периодов на счете 97 и списывали ежемесячно. Страховая компания должна вернуть часть страховой премии за неистекший срок действия договора ОСАГО. При этом страховщиком взимаются штрафные санкции за досрочное расторжение договора.

Какие бухгалтерские проводки необходимо составить в данной ситуации?

Если расходы по страхованию произведены в одном отчетном периоде, но относятся к будущим отчетным периодам, то организация вправе отразить их на счете 97 "Расходы будущих периодов", предусмотрев такой порядок учета в учетной политике. В таком случае в течение срока действия полиса ОСАГО учтенные на счете 97 расходы равномерно списываются в дебет счетов учета затрат на производство или продажу (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, п.п. 5, 7, 16, 18, 19 ПБУ 10/99 "Расходы организации", Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

Положения действующих нормативных документов не содержат способы ведения бухгалтерского учета в случае досрочного расторжения договора страхования и возврат части страховой премии за неистекший срок действия договора. В такой ситуации порядок отражения корреспонденций счетов организации необходимо определить самостоятельно, утвердив его в учетной политике для целей бухгалтерского учета (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п. 7.1 ПБУ 1/2008 "Учетная политика организаций").

По нашему мнению, в соответствии с соглашением о расторжении договора страхования организация может сделать следующие бухгалтерские записи:

Дебет 76 Кредит 97

- отражена сумма страховой премии, подлежащая возврату страховой компанией;

Дебет 91, субсчет "Прочие расходы" Кредит 97

- отражена удержанная со страховой премии сумма штрафных санкций за досрочное расторжение договора (то есть сумма страховой премии, не подлежащая возврату страховщиком);

Дебет 51 Кредит 76

- возвращена на расчетный счет страховой компанией сумма премии.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет расходов на имущественное страхование;

- Страхуем автомобиль: налоговые аспекты, риски, рекомендации (А. Крайнев, журнал "Новая бухгалтерия", выпуск 6, июнь 2017 г.);

- Расходы на автострахование: учет и налогообложение (Ю.А. Суслова, журнал "Бухгалтерский учет", N 9, сентябрь 2016 г.);

- Вопрос: Договор страхования заключен на срок более одного отчетного периода. Договором страхования предусмотрено вступление его в силу с момента оплаты страхователем страховой премии. По решению страховщика оплату разрешено произвести спустя определенное время. Каков порядок учета в расходах для целей налогообложения прибыли организаций страховой премии? Страхователь продает застрахованный автомобиль. Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора страхования за минусом 23%. Признается ли такая часть страховой премии доходом страхователя? ("Финансовая газета", N 48, ноябрь 2010 г.)

© ООО "НПП "ГАРАНТ-СЕРВИС", 2022. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

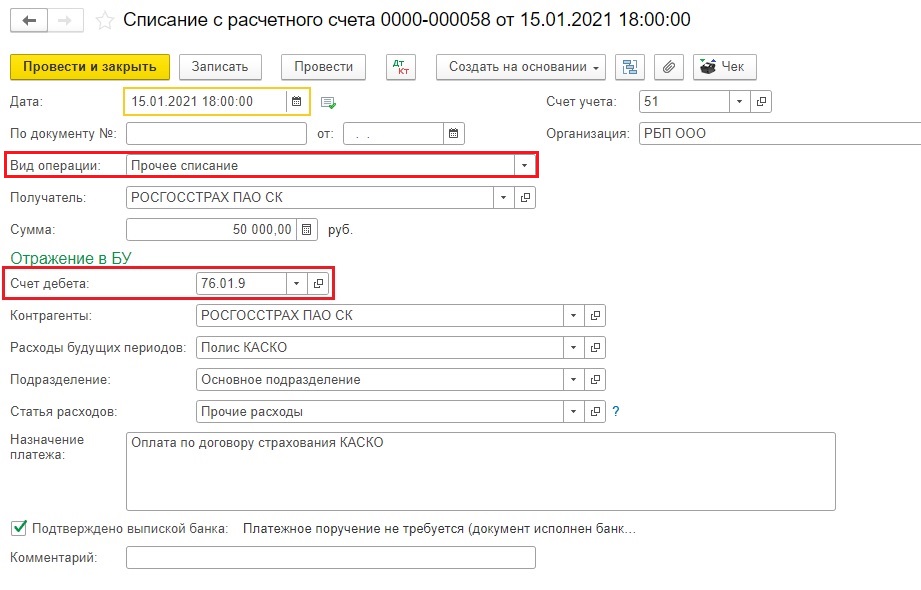

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

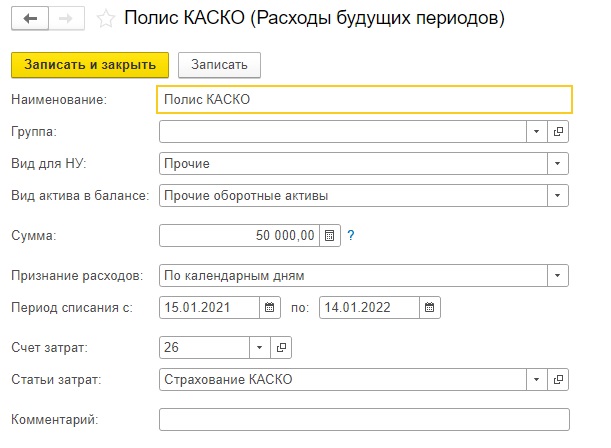

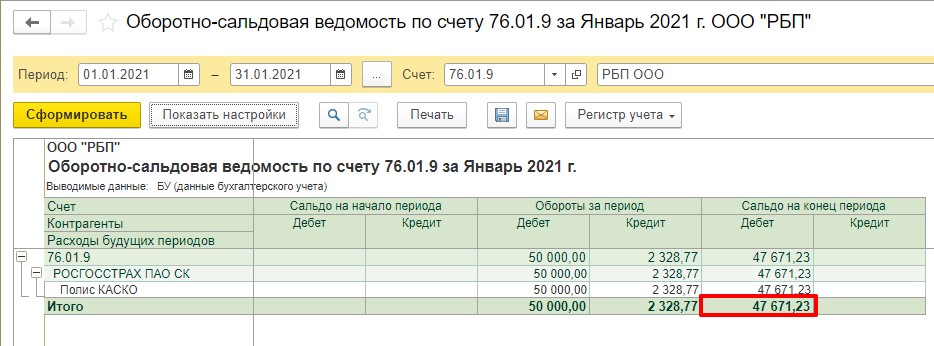

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

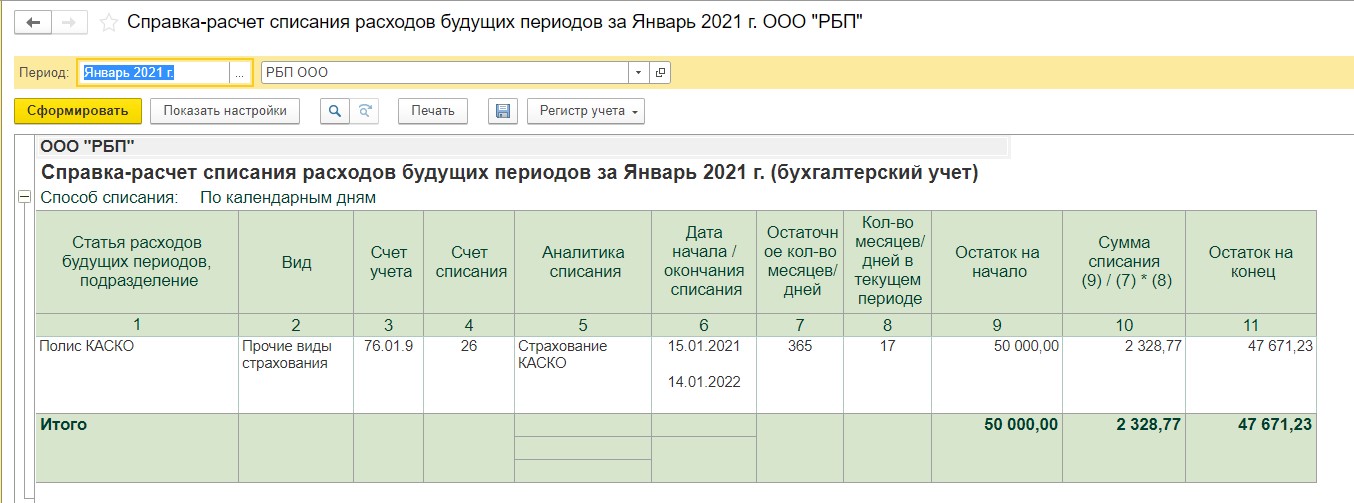

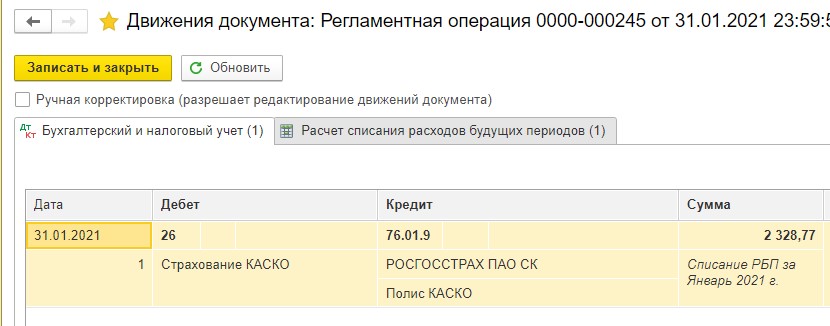

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

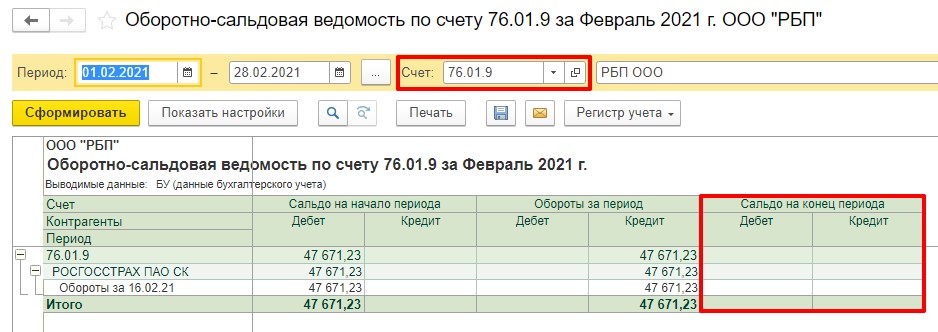

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

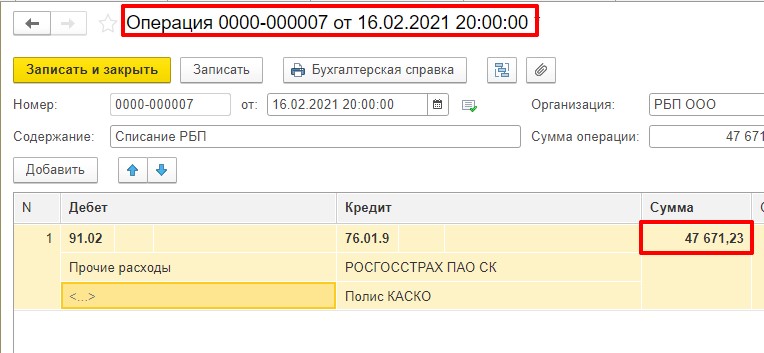

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

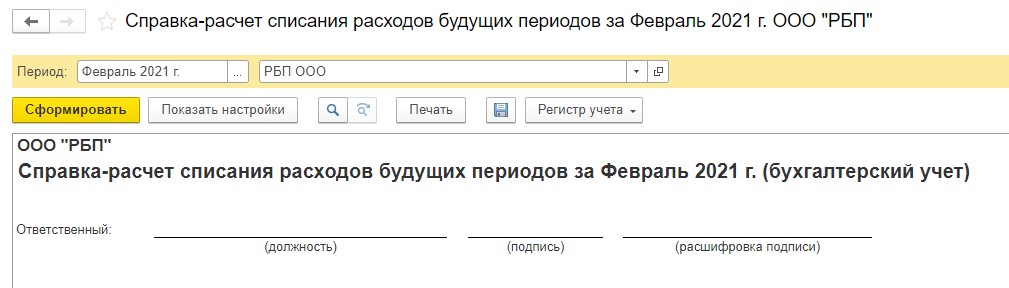

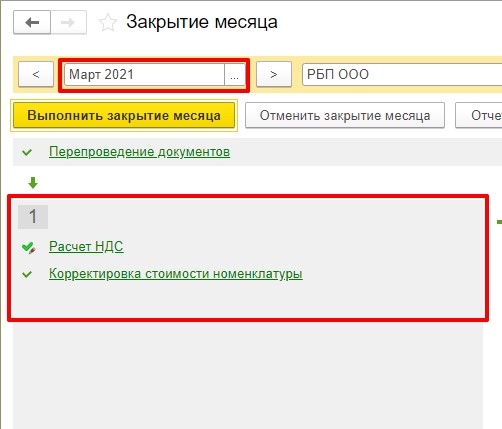

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

Организацией со страховой компанией был заключен договор ОСАГО сроком на один год с 9 апреля 2007 г. по 8 апреля 2008 г. на сумму 9084,38 руб. Основное средство было продано 27 июня 2007 г., а договор был расторгнут 6 июля 2007 г.

Организация сделала проводки: за апрель - Дебет 26 - Кредит 97 - 546,06 руб.; за май - Дебет 26 - Кредит 97 - 758,16 руб.; 27 июня - Дебет 26 - Кредит 97 - 681,44 руб. (9084,38 руб. х 80 дней : 366 дней - - (546,06 руб. + 758,16 руб.)). Страховая компания насчитала к возврату 5294,01 руб.

Как правильно в налоговом и бухгалтерском учете следовало отразить все операции по закрытию данного договора, в частности сумму возврата и комиссию 23%, которую удержала страховая компания?

Бухгалтерский учет.

Расходы по договорам ОСАГО учитываются организацией в составе расходов по обычным видам деятельности как прочие затраты (пункты 5, 7 и 9 ПБУ 10/99).

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Для их учета предназначен счет 97 "Расходы будущих периодов".

В течение срока действия договора сумма страховой премии, учтенная по дебету счета 97, списывается с кредита этого счета в дебет счета 26 в порядке, устанавливаемом организацией.

Налоговый учет.

Страховать свою гражданскую ответственность автовладельцы должны согласно Федеральному закону от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств". Затраты же по обязательным видам страхования имущества относятся к прочим расходам (п. 2 ст. 263 НК РФ). Поэтому страховые премии по полису ОСАГО уменьшают налогооблагаемую прибыль. Конкретный порядок их налогового учета зависит от учетной политики фирмы-страхователя.

При методе начисления страховые взносы относят на расходы равномерно в течение всего срока договора пропорционально количеству календарных дней его действия в отчетном периоде (п. 6 ст. 272 НК РФ). То есть налоговый учет в этом случае полностью соответствует бухгалтерскому.

Если организация досрочно расторгает договор ОСАГО по своей инициативе, например при замене собственника транспортного средства (подп. "б" п. 33.1 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 07.05.2003 N 263; далее - Правила), страховщику подается заявление о смене собственника машины и возврате страхового платежа. Помимо заявления предъявляется договор о продаже автомобиля.

Страховая компания обязана вернуть страхователю часть страховой премии за неистекший срок действия договора ОСАГО.

Исчисление этого срока начинается со дня, следующего за днем получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора ОСАГО (п. 34 Правил). В этом случае возвращается страховая премия с момента перехода права собственности на автомобиль к другому владельцу.

Минфин России в письме от 16.11.2005 N 03-03-04/1/372 разъяснил, что в соответствии со структурой тарифной ставки 3% от страховой премии по договору ОСАГО направляется страховщиком в резервы компенсационных выплат, 20% - идет на покрытие расходов страховщика на осуществление самого обязательного страхования.

Таким образом, налогоплательщик учитывает расходы по ОСАГО в составе прочих расходов в пределах сумм уплаченных страховых взносов, которые содержат указанные отчисления в размере 23%. При досрочном расторжении договора ОСАГО организация включает полученные от страховой компании суммы в состав доходов для целей налогообложения прибыли.

В рассматриваемой ситуации организации необходимо сделать следующие записи.

Дебет 76/1 - Кредит 51 - 9084,38 руб. - уплачена страховая премия страховой компании;

Дебет 97 - Кредит 76/1 - 9084,38 руб. - расходы по договору ОСАГО отражены в составе расходов будущих периодов;

Дебет 26 - Кредит 97 - 546,06 руб. (9084,38 руб. : 366 дней х 22 дня) - расходы по договорам страхования учтены в составе расходов.

Дебет 26 - Кредит 97 - 769,44 руб. (9084,38 руб. : 366 дней х 31 день) - расходы по договорам страхования учтены в составе расходов.

Дебет 26 - Кредит 97 - 670,16 руб. (9084,38 руб. : 366 дней х 27 дней) - расходы по договорам страхования учтены в составе расходов.

Дебет 91 - Кредит 97 - 7098,72 руб. (9084,38 - (546,06 + 769,44 + 670,16)) - страховые взносы за период после расторжения договора страхования отнесены на расходы;

Дебет 76/1 - Кредит 91 - 5294,01 руб. - учтен доход, связанный с расторжением договора страхования (возвращаемая страховой организацией сумма);

Дебет 51 - Кредит 76/1 - 5294,01 руб. - поступили деньги на расчетный счет организации.

И. Ким, налоговый консультант Первого Дома Консалтинга "Что делать Консалт"

Читайте также: