Страхование гражданской ответственности владельцев средств воздушного транспорта презентация

Добавил пользователь Алексей Ф. Обновлено: 19.09.2024

Цель: раскрыть особенности гражданской ответственности владельце средств воздушного транспорта, возникающие в результате использования авиатранспорта.

Задачи:

Сущность данного страхования;

Пояснение правил страхования;

Плюсы и минусы данного страхования.

Вложенные файлы: 1 файл

Страхование гражданской ответственности владельцев средств воздушного транспорта.pptx

На тему

Страхование гражданской ответственности владельцев средств воздушного транспорта

Студентка 2курса

Гр. УП1-1203

Миногина Александра

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Объект: страхование ответственности.

Предмет: страхование гражданской ответственности владельцев средств воздушного транспорта.

Цель: раскрыть особенности гражданской ответственности владельце средств воздушного транспорта, возникающие в результате использования авиатранспорта.

- Сущность данного страхования;

- Пояснение правил страхования;

- Плюсы и минусы данного страхования.

Основные элементы работы

Объект страхования: имущественные интересы лица, о страховании которого заключен договор, связанные с обязанностью возместить ущерб, нанесенный третьим лицам в процессе эксплуатации средства воздушного транспорта.

Предмет страхования: риск возможного причинения вреда третьим лицам или уничтожение или повреждение имущества, принадлежащего третьим лицам.

Цель страхования: предоставление выплат в размере полной или частичной компенсации ущерба, нанесенного имущественным интересам страхователя, связанные с его обязанностью возместить причиненный им вред другим лицам.

- Защита прав и законных интересов страхователей;

- Защита страхователя от возможных материальных потерь;

- Стимулирование ответственности за благополучное состояние жизней и имущества третьих лиц.

Страховщик – страховая организация, которая вправе осуществлять обязательное страхование гражданской ответственности владельцев воздушных транспортных средств в соответствии с разрешением, выданным федеральным органом исполнительной власти по надзору за страховой деятельностью в установленном законодательством РФ порядке.

Страхователи ― юридические лица, независимо от организационно-правовой формы и формы собственности, а так же физические лица индивидуальные предприниматели, заключившие со Страховщиком договор страхования,

в том числе авиационные предприятия владеющие воздушным судном на праве собственности, аренды или ином законном основании и имеющие лицензию на осуществление воздушной перевозки пассажиров, грузов или почты на основании договоров воздушной перевозки.

Страховые риски наступают в случае, если событие повлекло за собой:

- Увечье, утрату потерпевшим трудоспособ ности или его смерть (вред жизни и здоровью)

- Уничтожение или повреждение и мущества, принадлежащего третьим лицам (здания и сооружения, дома, постройки и строения, лесные массивы, земельные угодья, высоковольтные линии электропередачи и т.д.).

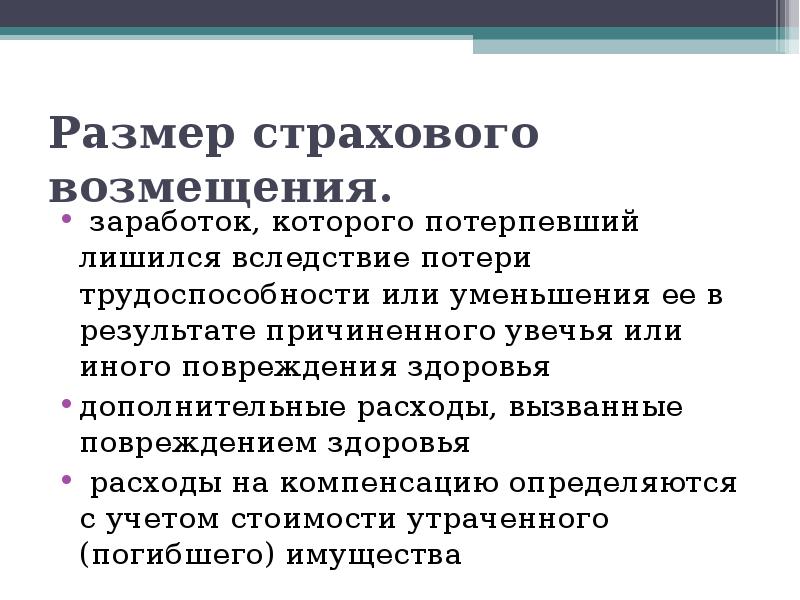

- заработок, которого потерпевший лишился вследствие потери трудоспособности или уменьшения ее в результате причиненного увечья или иного повреждения здоровья;

- дополнительные расходы, необходимые для восстановления здоровья;

- часть заработка, которого в случае смерти потерпевшего лишились нетрудоспособные лица, состоявшие на его иждивении или имевшие право на получение от него содержания;

- расходы на погребение.

- Неправильной эксплуатации транспортного средства;

- Пилотирования средства воздушного транспорта лицом, не имеющим на то специальной подготовки и прав;

- Нарушения при выполнении воздушных перевозок общих правил воздушных перевозок пассажиров, багажа и грузов;

- Износа, коррозии воздушного судна, его частей, машин, оборудования или принадлежностей;

- Электрического или электромагнитного воздействия, шума, вибрации, звукового удара и любого, связанного с этим явления.

- Если увечье или смерть причин ены персоналу Страхователя;

- В случае уничтожения или повр еждения имущества, принадлежащего персоналу Страх ователя или случайно оказавшег ося на борту воздушного судна;

- В случае причинения вреда жизни, здоровью и (или) имуществу пассажиров, имуществу грузоотправителей и (или) грузополучателей.

- Заработок, которого потерпевший лишился вследствие наступления страхового случая;

- Дополнительные расходы, вызванные повреждением здоровья;

При причинении вреда жизни или здоровью третьих лиц возмещению подлежат:

Страховым случаем признается факт возникновения у Страхователя обязанности возместить вред, причиненный потерпевшим третьим лицам вследствие использования принадлежащего ему воздушного судна, подтвержденный вступившим в законную силу решением суда или обоснованной претензией, признанной Страхователем в добровольном порядке.

Страхование ответственности владельца воздушного судна перед третьими лицами при эксплуатации воздушного судна является обязательным.

Событие не может быть призвано страховым ,если оно наступило в случае:

Страховое возмещение не выплачивается

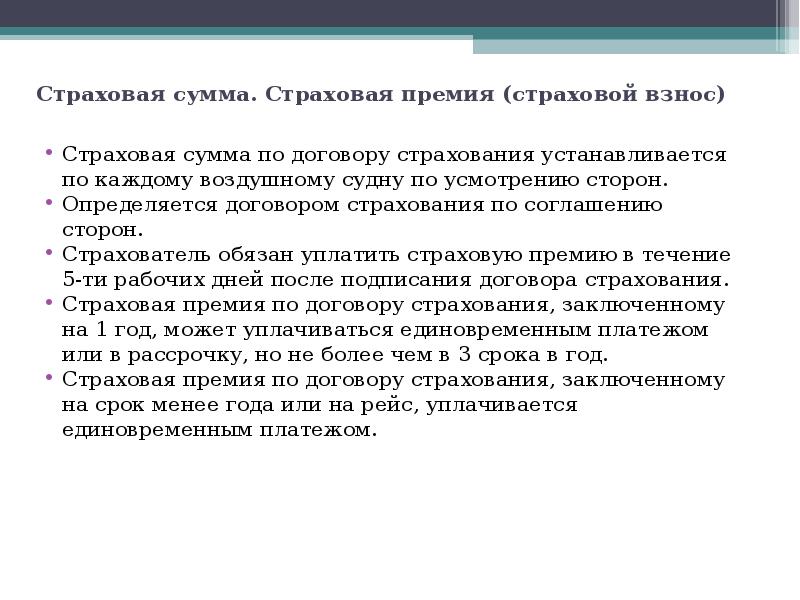

Страховая сумма по договору страхования устанавливается по каждому воздушному судну по усмотрению сторон.

Страховая премия по договору с трахования, заключенному на срок менее год а или на рейс, уплачивается единовременным пл атежом.

Конкретный размер страхового т арифа определяется договором с трахования по соглашению сторо н.

Страхователь обязан уплатить с траховую премию в течение 5-ти рабочих дней после подпис ания договора страхования.

Страховая премия по договору с трахования, заключенному на 1 год, может уплачиваться единовремен ным платежом или в рассрочку, но не более чем в 3 срока в год.

При причинении вреда жизни и здоровью третьих лиц:

При причинении вреда имуществу третьих лиц:

В сумму страхового возмещения включаются:

1) В случае гибели имущества расх оды на компенсацию определяютс я с учетом стоимости утраченно го имущества на момент страхов ого случая в пределах страхово й суммы;

2) В случае повреждения имущества расходы на компенсацию определяются с учетом стоимости затрат на ремонт поврежденного имущества, или убытки.

1Данное страхование является обязательным, что позволяет более справедливо оценивать сложившуюся ситуацию;

2Возмещение убытков в страховом случае по независящим от страхователя спонтанным условиям.

1Ответственность по обязательствам Страховщика наступает только при наличии причинно-следственной (прямой) связи между происшедшим событием и вредом;

2 Отсутствие возмещения убытков персоналу воздушного транспортного средства.

это часть авиационного страхования и заключается в страховании корпуса воздушного суда (ВС) на земле и в полете в процессе эксплуатации, на ремонте, при различного рода испытаниях, облетах, перегонах, спортивных и других полетах, а также страховании авиазапчастей и двигателей.

Крупнейшие из современных гражданских воздушных судов стоят более 100 млн. долларов США. Опытные образцы

и экспериментальные аппараты стоят еще дороже. Программа создания современного ВС в количестве трех образцов оценивается

в размере от 2 до 4 млрд. долларов США. Имущественные убытки

в случае гибели или повреждения такого оборудования велики,

Специфика авиационного страхования —

его катастрофическая природа. В отличие от страхования морских и речных судов, в котором случаев частных аварий намного больше, чем случаев полной гибели судов, в авиастраховании обратная тенденция. В настоящее время, хотя уровень безопасности при авиаперевозках существенно выше, чем при морских

и автомобильных перевозках, страхование ВС и других авиационных рисков сохраняет свою крайне рисковую природу, несбалансированность и нередко убыточность для большинства страховщиков.

Объектом страхования является имущественный интерес владельца воздушного судна, связанный с сохранностью ВС:

его корпуса, включая крылья и хвостовую часть;

● шасси, электрических, гидравлических систем;

● навигационного и радиооборудования, установленного внутри и на корпусе ВС;

● частей, снятых с ВС, пока на нем не установлены аналогичные части взамен снятых.

Cтраховые риски

Страховыми рисками являются события, связанные с использованием воздушного судна и/или обусловленные отклонениями

от нормального функционирования воздушного судна, экипажа, служб управления и обеспечения полетов, воздействием внешней среды (происшествия) в результате которых произошли гибель (полная или конструктивная), пропажа без вести или повреждение воздушного судна.

Страхование распространяется на страховые случаи, происшедшие с воздушным судном в период его полета, руления и стоянки (нахождения

на якоре), а при страховании воздушного судна на рейс (полет) — на страховые случаи, которые имели место с момента запуска двигателей

воздушного судна для полета на аэродроме вылета и до момента их выключения на стоянке аэродрома назначения.

Ряд рисков, стандартно исключаемых из покрытий полисом страхования ВС, на особых условиях и за дополнительную плату, могут быть включены в страховое покрытие. Так, при соблюдении оговоренных договором страхования условий, в том числе

и по размеру премии, подлежат страховой защите риски:

● полетов, проводимых в рамках программ авиасалонов (демонстрационные, акробатические, показательные, рекордные и другие полеты, соревнования); ● облеты ВС после ремонта, перегоны к новому месту базирования;

● испытательные полеты новых ВС и летающих лабораторий, а также проведение других полетов, нуждающихся в специальных разрешениях.

Страхователи

Юридические или физические лица, владеющие воздушными судами на праве собственности, праве хозяйственного ведения или праве оперативного управления либо на ином законном основании.

Основными страхователями ВС в настоящее время являются коммерческие авиаперевозчики. Крупнейшие авиакомпании владеют парками воздушных судов суммарной стоимостью в миллиарды долларов США. Многие авиакомпании имеют департаменты, занимающиеся заключением договоров страхования авиационных рисков, нанимают квалифицированных брокеров, сюрвейеров и других экспертов.

Кроме авиакомпаний, страхуют свои ВС промышленные и коммерческие компании, имеющие собственные авиатранспортные службы для перевозки персонала

и грузов, а также различные предприятия, занимающиеся разнообразными видами воздушных работ — сельскохозяйственными, патрульными, аэрофотосъемочными, строительно-монтажными и т.д.

Страхователями ВС выступают также операторы воздушных такси, аэроклубы, авиазаводы, банки, различные фирмы, занимающиеся продажей и перепродажей авиатехники, частные владельцы воздушных судов и т.д.

Договор страхования заключается на любой согласованный сторонами срок.

и оканчивается в соответствии с указанными в договоре датами. Однако, если воздушное судно, указанное в договоре страхования, к моменту окончания срока страхования находится в полете (рейсе), то ранее

установленный договором срок страхования продлевается до совершения этим воздушным судном первой посадки.

Страховая сумма

Страховая сумма по договору страхования устанавливаются по соглашению Сторон. При определении ее размера руководствуются данными о рыночной стоимости страхуемого воздушного судна с учетом его технического состояния

и степени его износа на день заключения договора или же данными балансовой стоимости воздушного судна.

Формы договорных отношений

● договор страхования, подписанный Сторонами; ● страховой полис, подписанный

Страховщиком и вручаемый Страхователю на основании его письменного заявления

Стоимость страховки

Тарифная ставка по данному виду страхования установлена в пределах 0,625 — 2,275% от страховой суммы.

Размер страховой премии определяется исходя из следующих факторов:

● тип воздушного судна; ● стоимости судна;

● года постройки судна;

● наработки с начала эксплуатации планера и двигателей;

● объема страхового покрытия, лимита ответственности;

● статистических данных по аварийности данного типа ВС за последние 3-5 лет и др.

Дополнительные условия

Принимаемые на страхование суда обеспечиваются:

● эффективной перестраховочной защитой; ● своевременным рассмотрением/регулированием и возмещением возникших убытков;

● предоставление, в случае отсутствия убытков, скидок при продлении договора страхования на следующий год;

● при проведении комплексного страхования (заключении договоров по нескольким видам страхования)

предусматриваются специальные тарифы .

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Вы можете изучить и скачать доклад-презентацию на тему Страхование ответсвенности. Презентация на заданную тему содержит 27 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

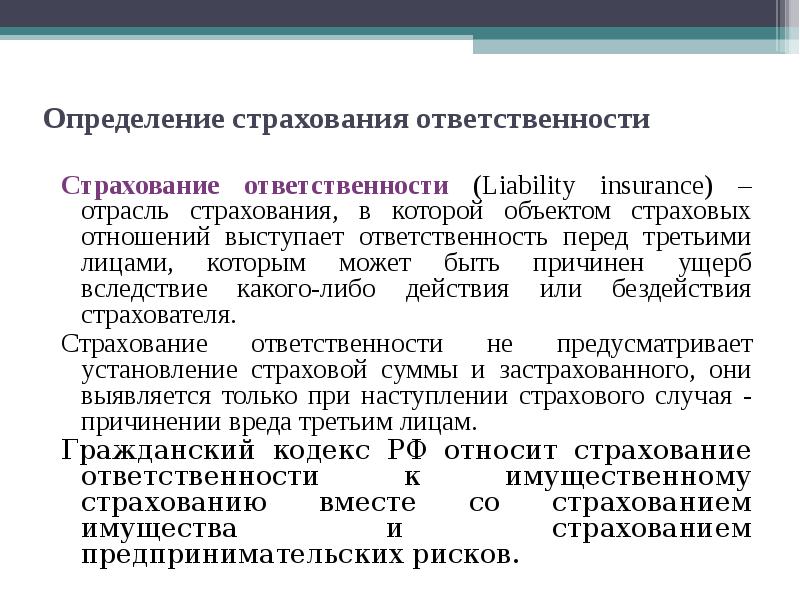

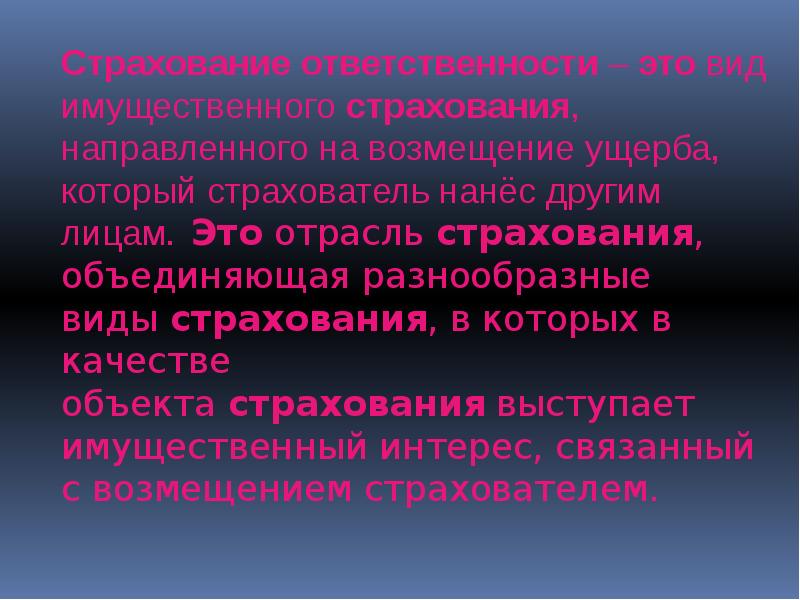

Определение страхования ответственности Страхование ответственности (Liability insurance) – отрасль страхования, в которой объектом страховых отношений выступает ответственность перед третьими лицами, которым может быть причинен ущерб вследствие какого-либо действия или бездействия страхователя. Страхование ответственности не предусматривает установление страховой суммы и застрахованного, они выявляется только при наступлении страхового случая - причинении вреда третьим лицам. Гражданский кодекс РФ относит страхование ответственности к имущественному страхованию вместе со страхованием имущества и страхованием предпринимательских рисков.

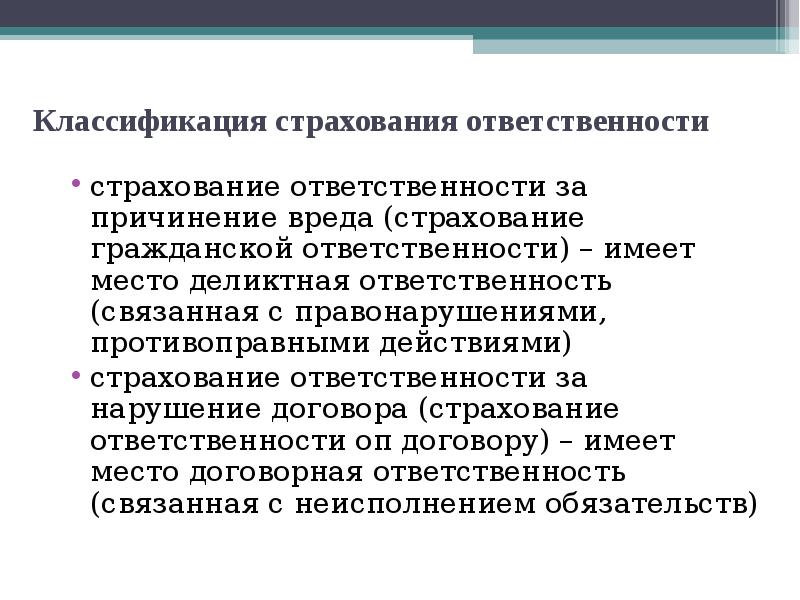

Классификация страхования ответственности страхование ответственности за причинение вреда (страхование гражданской ответственности) – имеет место деликтная ответственность (связанная с правонарушениями, противоправными действиями) страхование ответственности за нарушение договора (страхование ответственности оп договору) – имеет место договорная ответственность (связанная с неисполнением обязательств)

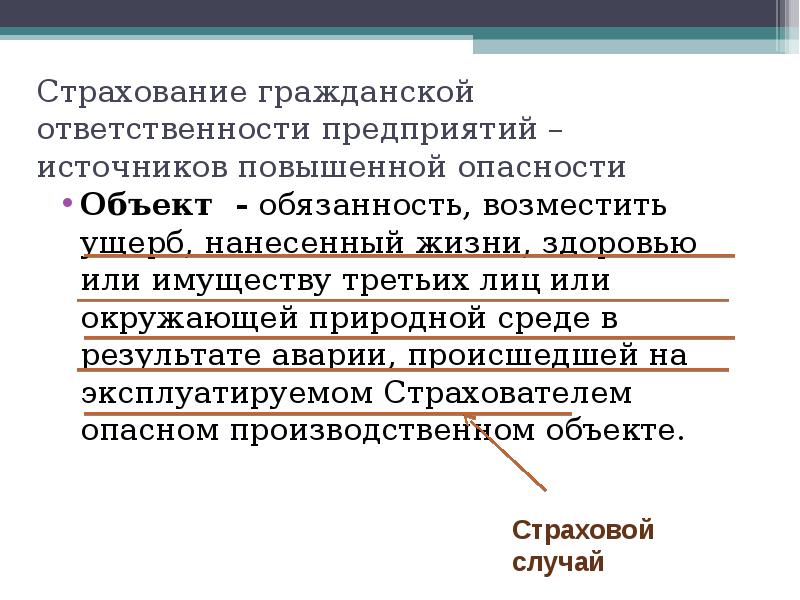

Страхование гражданской ответственности предприятий – источников повышенной опасности Объект - обязанность, возместить ущерб, нанесенный жизни, здоровью или имуществу третьих лиц или окружающей природной среде в результате аварии, происшедшей на эксплуатируемом Страхователем опасном производственном объекте.

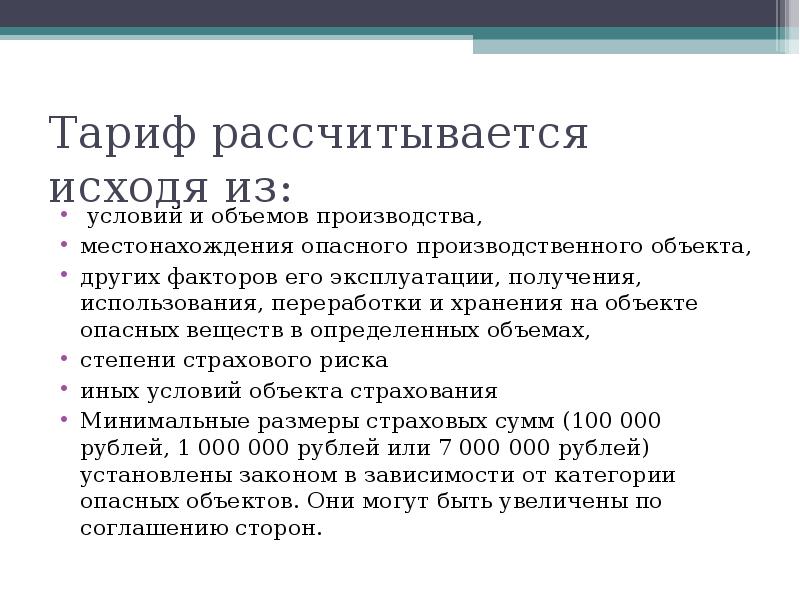

Тариф рассчитывается исходя из: условий и объемов производства, местонахождения опасного производственного объекта, других факторов его эксплуатации, получения, использования, переработки и хранения на объекте опасных веществ в определенных объемах, степени страхового риска иных условий объекта страхования Минимальные размеры страховых сумм (100 000 рублей, 1 000 000 рублей или 7 000 000 рублей) установлены законом в зависимости от категории опасных объектов. Они могут быть увеличены по соглашению сторон.

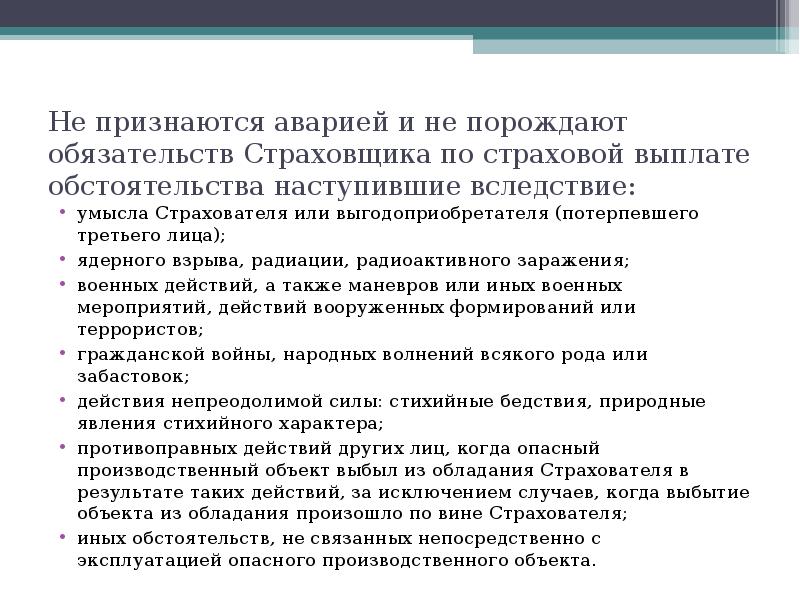

Не признаются аварией и не порождают обязательств Страховщика по страховой выплате обстоятельства наступившие вследствие: умысла Страхователя или выгодоприобретателя (потерпевшего третьего лица); ядерного взрыва, радиации, радиоактивного заражения; военных действий, а также маневров или иных военных мероприятий, действий вооруженных формирований или террористов; гражданской войны, народных волнений всякого рода или забастовок; действия непреодолимой силы: стихийные бедствия, природные явления стихийного характера; противоправных действий других лиц, когда опасный производственный объект выбыл из обладания Страхователя в результате таких действий, за исключением случаев, когда выбытие объекта из обладания произошло по вине Страхователя; иных обстоятельств, не связанных непосредственно с эксплуатацией опасного производственного объекта.

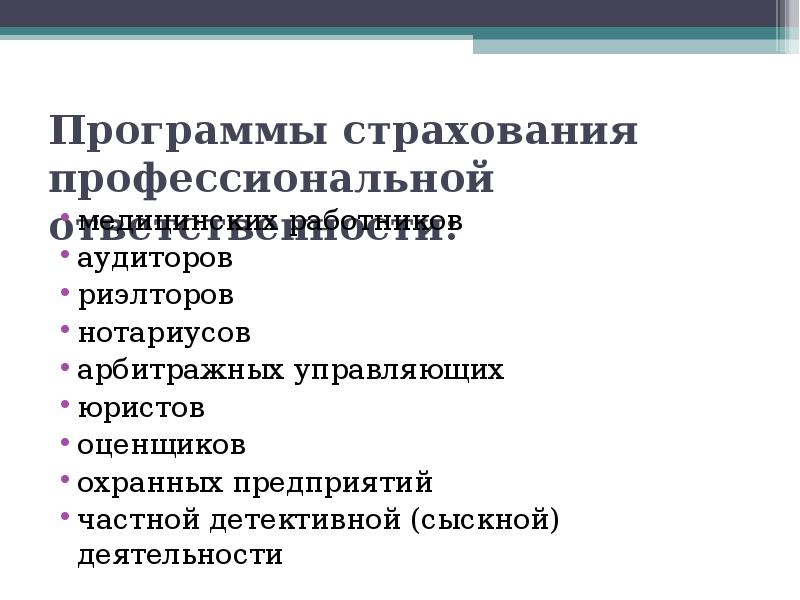

Программы страхования профессиональной ответственности: медицинских работников аудиторов риэлторов нотариусов арбитражных управляющих юристов оценщиков охранных предприятий частной детективной (сыскной) деятельности

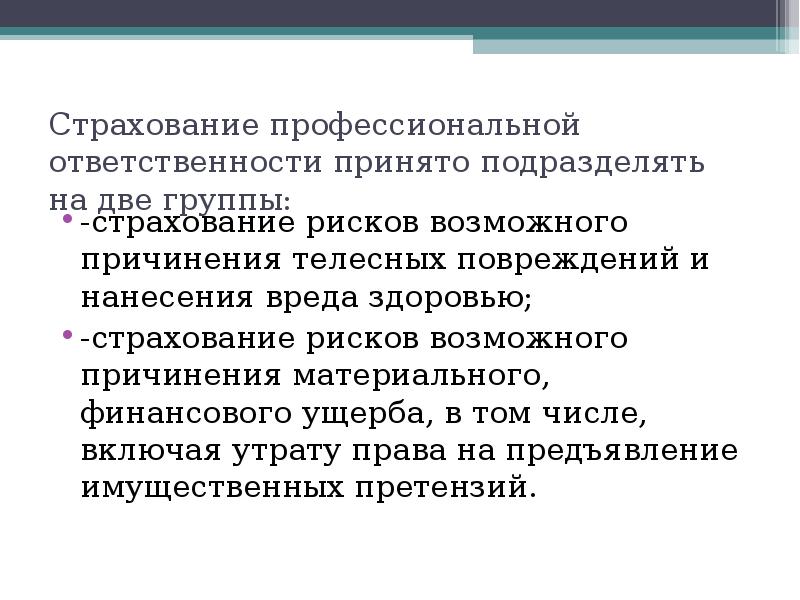

Страхование профессиональной ответственности принято подразделять на две группы: -страхование рисков возможного причинения телесных повреждений и нанесения вреда здоровью; -страхование рисков возможного причинения материального, финансового ущерба, в том числе, включая утрату права на предъявление имущественных претензий.

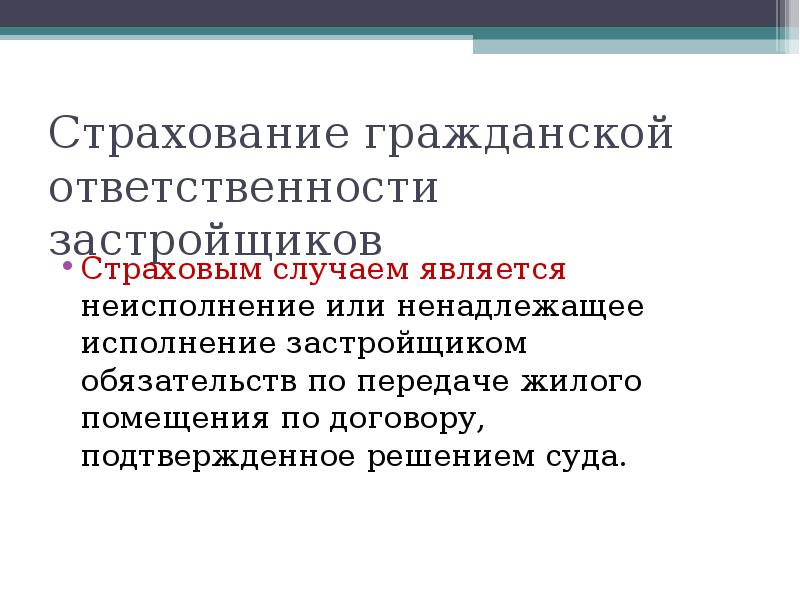

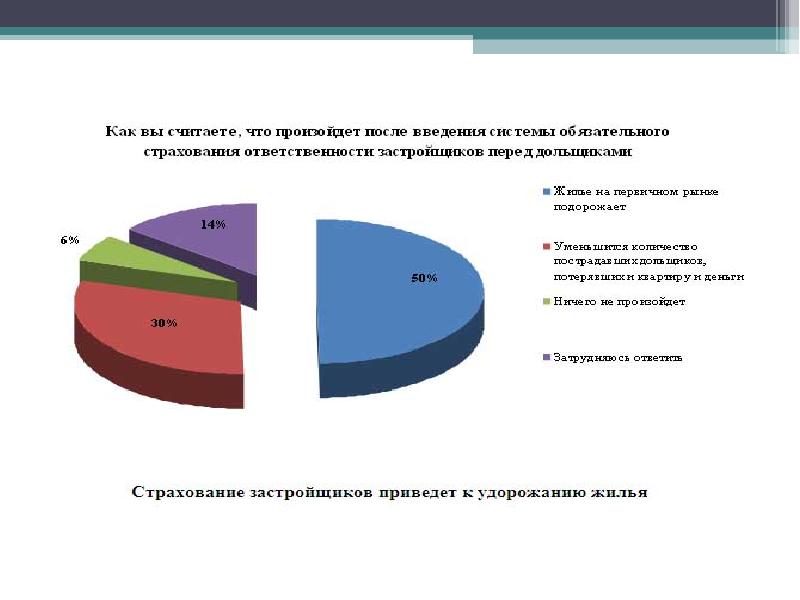

Страхование гражданской ответственности застройщиков Страховым случаем является неисполнение или ненадлежащее исполнение застройщиком обязательств по передаче жилого помещения по договору, подтвержденное решением суда.

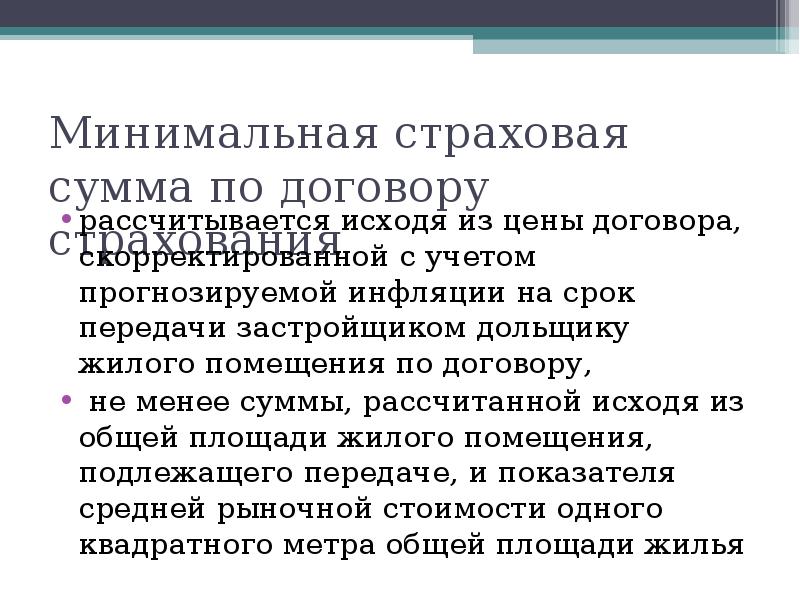

Минимальная страховая сумма по договору страхования рассчитывается исходя из цены договора, скорректированной с учетом прогнозируемой инфляции на срок передачи застройщиком дольщику жилого помещения по договору, не менее суммы, рассчитанной исходя из общей площади жилого помещения, подлежащего передаче, и показателя средней рыночной стоимости одного квадратного метра общей площади жилья

Страхование может осуществляться двумя способами. участие застройщика в обществе взаимного страхования, имеющем соответствующую лицензию на осуществление взаимного страхования, созданном исключительно для осуществления данного вида страхования на основании договора страхования. заключение договора со страховой организацией, имеющей соответствующую лицензию на осуществление этого вида страхования в соответствии с законодательством РФ о страховании Поручительство коммерческого банка за надлежащее исполнение застройщиком обязательств по передаче жилого помещения по договору участия в долевом строительстве (ст.15.1 № 214-ФЗ от 30.12.2004 г.)

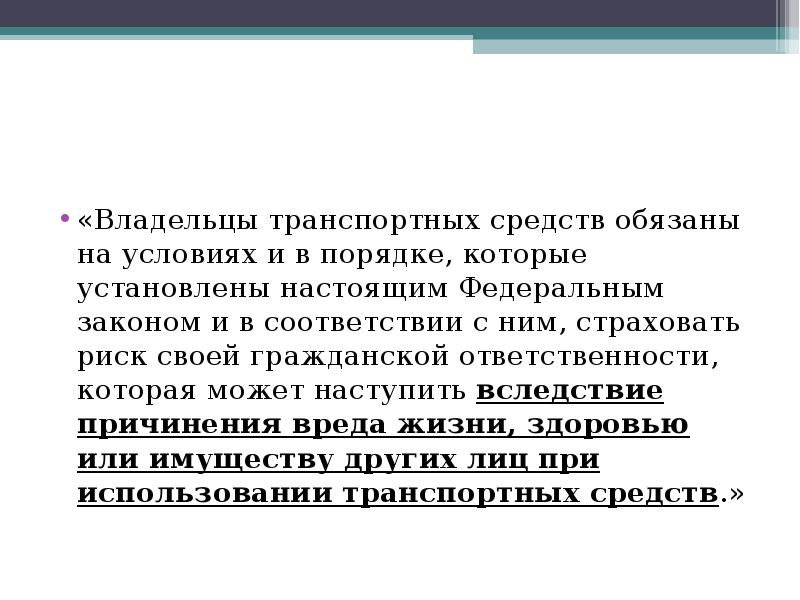

Страхование гражданской ответственности перевозчика(СГОП) за причинение вреда жизни, здоровью, имуществу пассажиров с 1 января 2013 года перевозчики пассажиров (кроме метрополитена и легкового такси) обязаны страховать свою гражданскую ответственность перед пассажирами за вред причиненный жизни, здоровью и/или имуществу пассажира в результате оказания услуг по перевозке.

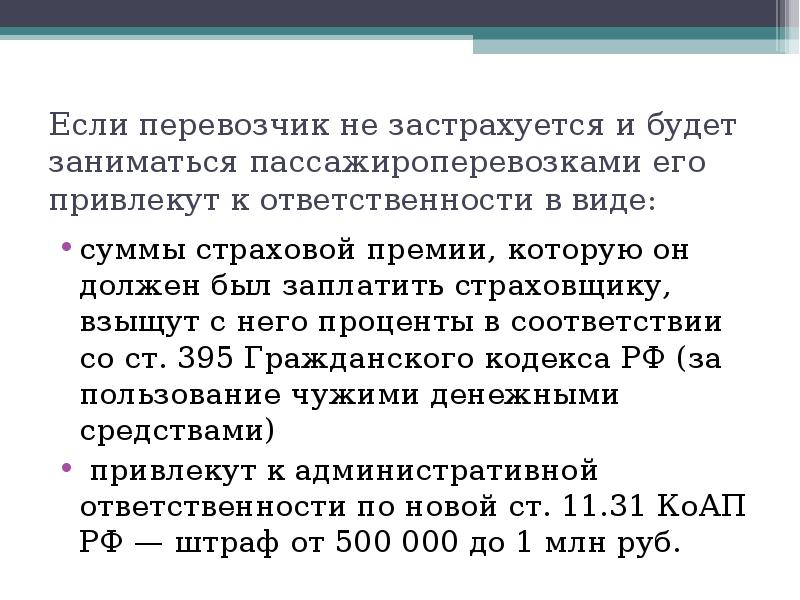

Если перевозчик не застрахуется и будет заниматься пассажироперевозками его привлекут к ответственности в виде: суммы страховой премии, которую он должен был заплатить страховщику, взыщут с него проценты в соответствии со ст. 395 Гражданского кодекса РФ (за пользование чужими денежными средствами) привлекут к административной ответственности по новой ст. 11.31 КоАП РФ — штраф от 500 000 до 1 млн руб.

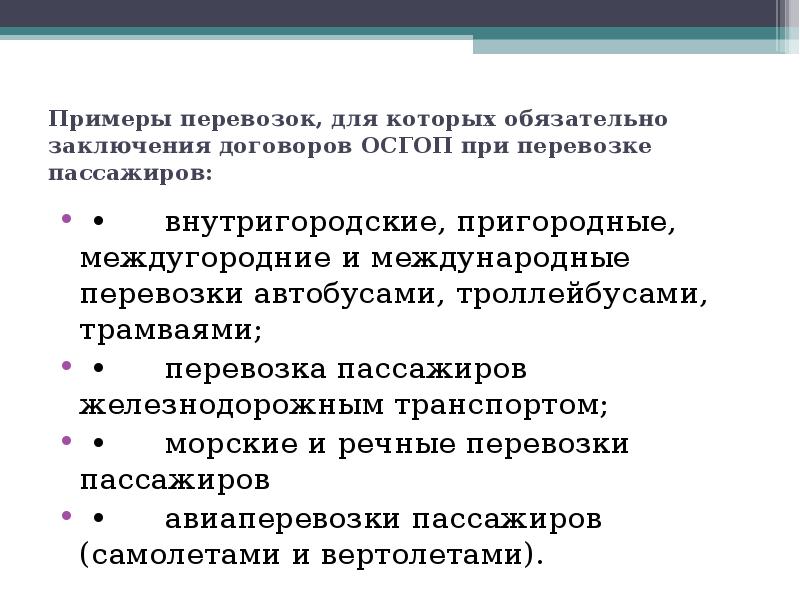

Примеры перевозок, для которых обязательно заключения договоров ОСГОП при перевозке пассажиров: • внутригородские, пригородные, междугородние и международные перевозки автобусами, троллейбусами, трамваями; • перевозка пассажиров железнодорожным транспортом; • морские и речные перевозки пассажиров • авиаперевозки пассажиров (самолетами и вертолетами).

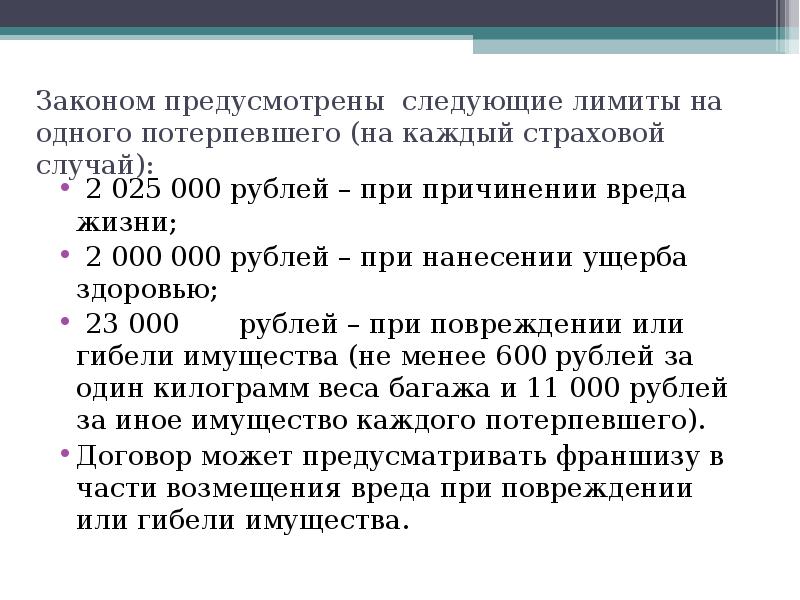

Законом предусмотрены следующие лимиты на одного потерпевшего (на каждый страховой случай): 2 025 000 рублей – при причинении вреда жизни; 2 000 000 рублей – при нанесении ущерба здоровью; 23 000 рублей – при повреждении или гибели имущества (не менее 600 рублей за один килограмм веса багажа и 11 000 рублей за иное имущество каждого потерпевшего). Договор может предусматривать франшизу в части возмещения вреда при повреждении или гибели имущества.

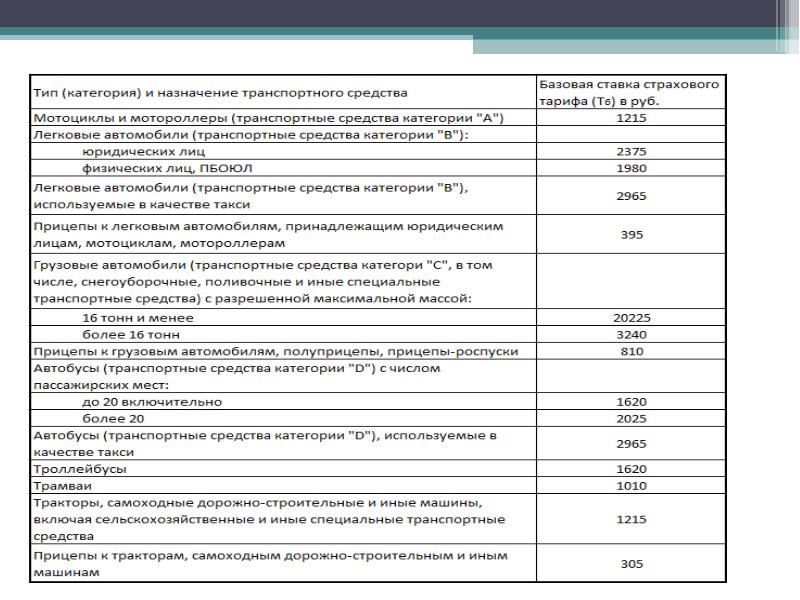

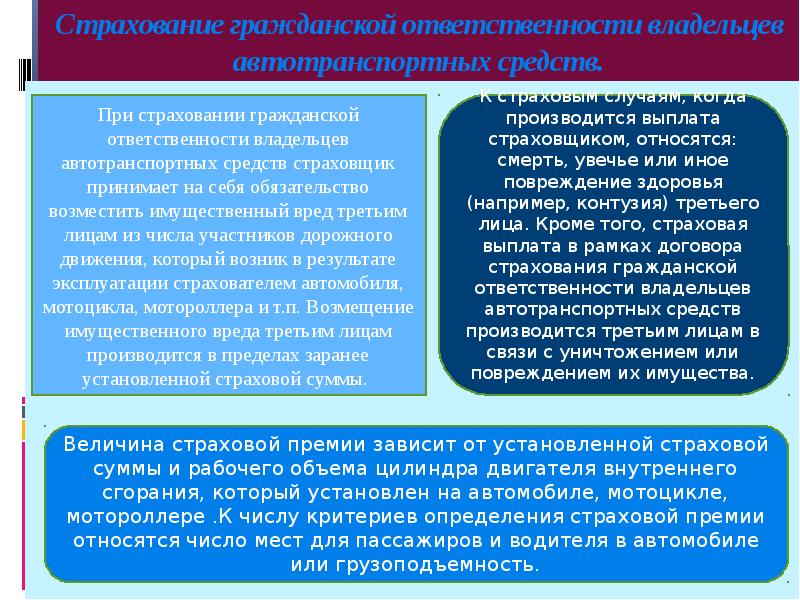

Страховые тарифы Зависят от технических характеристик транспортного средства, страховой суммы (лимита возмещения), срока действия договора страхования, водительского стажа лица, ответственность которого застрахована, и других параметров.

Страхование гражданской ответственности владельцев средств воздушного и водного транспорта Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный третьим лицам в процессе эксплуатации средства воздушного транспорта

Страховая сумма по договору страхования устанавливается по каждому воздушному судну по усмотрению сторон. Страховая сумма по договору страхования устанавливается по каждому воздушному судну по усмотрению сторон. Определяется договором страхования по соглашению сторон. Страхователь обязан уплатить страховую премию в течение 5-ти рабочих дней после подписания договора страхования. Страховая премия по договору страхования, заключенному на 1 год, может уплачиваться единовременным платежом или в рассрочку, но не более чем в 3 срока в год. Страховая премия по договору страхования, заключенному на срок менее года или на рейс, уплачивается единовременным платежом.

Размер страхового возмещения. заработок, которого потерпевший лишился вследствие потери трудоспособности или уменьшения ее в результате причиненного увечья или иного повреждения здоровья дополнительные расходы, вызванные повреждением здоровья расходы на компенсацию определяются с учетом стоимости утраченного (погибшего) имущества

Вы можете изучить и скачать доклад-презентацию на тему Тема: Страхование гражданской ответственности. Презентация на заданную тему содержит 12 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

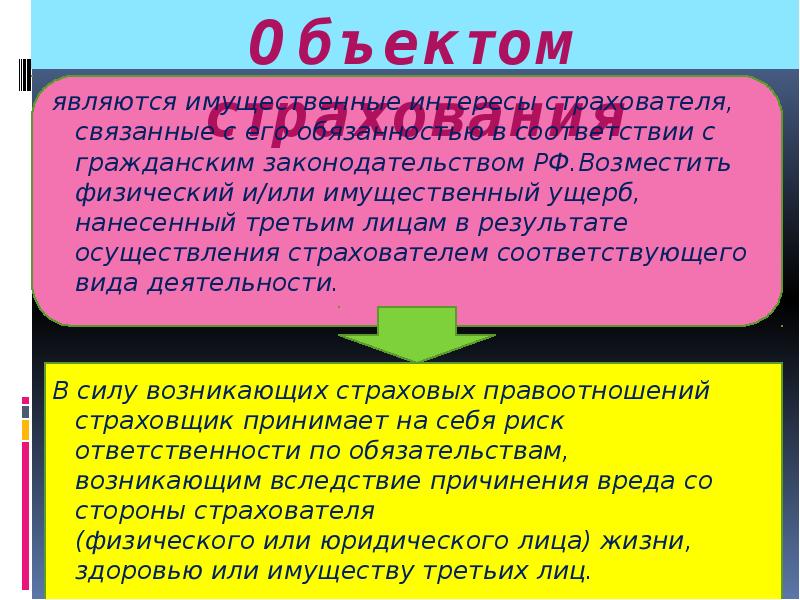

Объектом страхования являются имущественные интересы страхователя, связанные с его обязанностью в соответствии с гражданским законодательством РФ.Возместить физический и/или имущественный ущерб, нанесенный третьим лицам в результате осуществления страхователем соответствующего вида деятельности. В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя (физического или юридического лица) жизни, здоровью или имуществу третьих лиц.

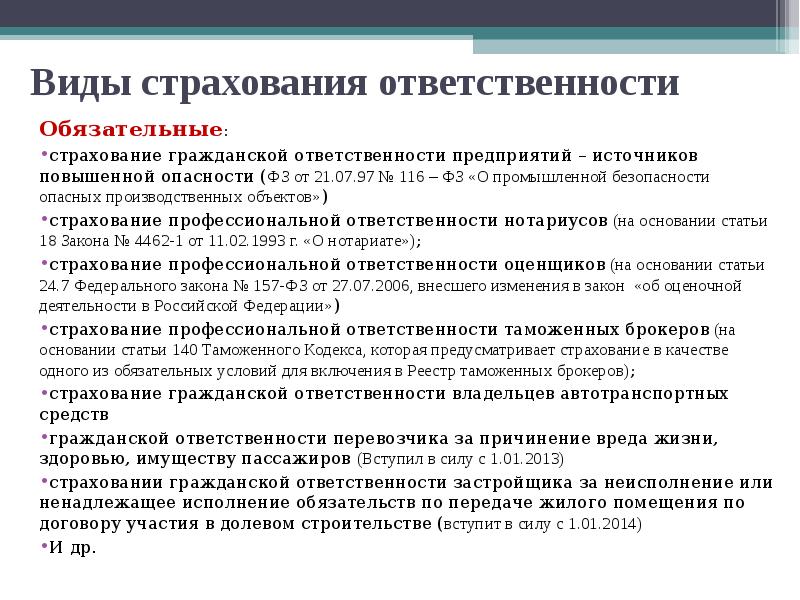

По условиям лицензирования страховой деятельности на территории РФ к блоку страхования ответственности относятся СЛЕДУЮЩИЕ ВИДЫ: страхование гражданской ответственности владельцев автотранспортных средств; · страхование гражданской ответственности перевозчика; · страхование гражданской ответственности предприятий – источников повышенной опасности; · страхование профессиональной ответственности; · страхование ответственности за неисполнение обязательств; · страхование иных видов ответственности.

Страхование гражданской ответственности перевозчика. Перевозчик – это транспортное предприятие, которое выдает перевозочный документ (например, коносамент, билет и др.) и осуществляет перевозку грузов и/или пассажиров. Ответственностью перевозчика является мера принудительного имущественного воздействия, применяемая к перевозчику, нарушившему правила или договорные условия перевозки. Ответственность перевозчика выражается во взыскании штрафа либо в возмещении ущерба.

Страхование гражданской ответственности предприятий – источников повышенной опасности. Специфика гражданской ответственности предприятий – владельцев источников повышенной опасности заключается в том, что они всегда несут ответственность за причиненный таким источником вред, кроме случаев, если доказано, что вред причинен в результате умысла потерпевшего или действий обстоятельств непреодолимой силы. Объектом страхования гражданской ответственности предприятий – источников повышенной опасности служит имущественный интерес, связанный с обязанностью владельца этого источника в силу гражданского законодательства возместить вред, причиненный третьим лицам.

Читайте также: