Чтобы пользоваться автомобилем необходимы водительское удостоверение и полис осаго и каско

Добавил пользователь Алексей Ф. Обновлено: 19.09.2024

Потеряли старое удостоверение, закончились сроки или поменяли персональные данные? Тогда требуется внесение изменений в ОСАГО. Соберите небольшой пакет документов и захватите заявление в компанию страхователя. Кстати, некоторые пункты бланка трогать нельзя. Поговорим подробнее, о том, что нужно изменить в страховке.

Вносить изменения в ОСАГО при замене водительского удостоверения необходимо в нескольких случаях:

- срок действия прав истёк, и вы их сменили. Обновлять права нужно раз в 10 лет;

- вы потеряли документы или их украли;

- взяли другую фамилию, изменили персональные данные;

- получили новую категорию.

Когда вы переделываете ВУ, не нужно расторгать договор. Только ваше желание или продажа авто – повод для отказа от страховки. Также по своему усмотрению это делает страховая организация, например, если клиент предоставил ложную информацию.

Это единственные случаи, когда нужно расторгать договор. Если вы, допустим, изменили ФИО, то требуется только внесение изменений в ОСАГО при замене водительского удостоверения.

В какой срок нужно поменять полис?

Не нужно менять действующий полис, если вы остаётесь собственником авто, а только обновляете ВУ.

Персональные данные обновились

Пример: Мария Тимофеева вышла замуж за Егора Кузнецова. У Марии есть личный автомобиль и полис обязательного страхования. Если она решила взять фамилию мужа, то ей необходимо поменять паспорт и все документы, в том числе свидетельство о регистрации транспортного средства, обновятся сведения о собственнике в ПТС и удостоверении водителя. После смены фамилии придётся пересматривать полис. Сведения о правах и страховке остаются прежними – новые только дата, ФИО владельца.

Но это всего лишь один пример, когда необходимо переделывать ОСАГО при замене прав.

Вы получаете новые права

В 90% случаев организация соглашается бесплатно пересмотреть ОСАГО при замене водительского удостоверения.

Заключали электронный договор?

В бумажный бланк внести сведения получится, только посетив компанию. Если оформить нотариальную доверенность, то за вас это сделает другой человек. Онлайн подкорректировать сведения разрешено, если вы оформляли е-ОСАГО.

Почему нужно сообщать в СК?

Так как в законе не говорится об обязательном пересмотре полиса, резонный вопрос – зачем тогда что-то вносить?

Широко распространён миф – если вы переделали права и не сообщили СК, но спровоцировали аварию, то организация откажется за вас платить. А все расходы придётся покрывать из своего кошелька. Так компания сделать не может, это незаконно. В Российском союзе автостраховщиков рассказали истинную причину. Если не предупредите страховщика, то рискуете потерять скидку по коэффициенту бонус-малус. Это показатель безаварийного вождения.

Какие пункты меняют в полисе, а какие – нет?

Прежними остаются сведения о транспортном средстве, срок действия полиса, информация о самой страховой организации.

Какие документы потребуются?

Бланк заявления вам предоставят в компании. Выглядеть он будет примерно так:

![]()

Укажите номер договора, дату и необходимые правки. Специалист обновляет сведения в единой базе РСА, чтобы продлить ваш полис при следующем обращении. Скидка, закреплённая за ВУ, — это ваш КБМ.

Стандартный пакет документов включает в себя:

- оригинал действующего ОСАГО – не требуется, если у вас электронное;

- паспорт или другой идентификатор вашей личности;

- удостоверение водителя;

- СТС;

- доверенность нотариуса и паспорт представителя, если бумаги подаёт другой человек.

Полный список зависит от причины. Например, при смене фамилии пригодится свидетельство о браке.

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Страхование автомобиля Покупка б/у авто: с чего начать Советы по покупке

После покупки автомобиля водитель по закону должен застраховать его в течение 10 дней. Автокод расскажет, какие документы необходимо подготовить для страхования автомобиля.

.jpg)

Содержание

Какие документы нужны для оформления полиса ОСАГО

Список документов для ОСАГО един во всех страховых компаниях. Вам понадобятся:

- Паспорт или другой документ, подтверждающий личность. Если вы страхуете автомобиль, собственником которого не являетесь, то понадобятся и паспортные данные владельца.

- Водительские права всех, кто планирует находиться за рулем ТС. Для страховки ОСАГО, распространяющейся на нескольких водителей, нужно предоставить удостоверения каждого из них, но если вы оформляете полис с неограниченным правом пользования авто, то удостоверения не нужны вообще.

- Паспорт транспортного средства (ПТС, техпаспорт) и свидетельство о регистрации транспортного средства. В этих документах содержатся все данные о вашем автомобиле. ПТС — это двухстраничный документ серого цвета и формата А5, который выдается при покупке машины, а свидетельство о регистрации — розовая или оранжевая карточка формата А7, которую вы получаете в ГИБДД. Предоставить нужно оба документа.

- Диагностическая карта. Она оформляется по результатам технического осмотра. Проходить техосмотр нужно раз в 2 года, если ваш автомобиль младше 7 лет и раз в год, если старше. Пройти ТО можно в любом сервисе технического обслуживания. Чаще всего, страховые компании работают с определенными сервисами, но навязывать их услуги они не имеют права.

- Полис ОСАГО, предшествующий оформляемому (если есть).

- Заявление на оформление полиса. Этот документ вы оформите уже в страховой, форму для заполнения вам должен выдать агент.

ОСАГО для юридических лиц

.jpg)

Помимо техпаспорта, свидетельства о регистрации ТС и диагностической карты, нужны:

- доверенность от директора или устав организации;

- свидетельство о регистрации юр. лица;

- печать компании.

! Индивидуальным предпринимателям для ОСАГО требуются те же документы, что и частным лицам.

Какие документы нужны для оформления полиса КАСКО

Полный список документов для КАСКО у страховщиков часто отличается, но базовый набор везде один:

- Водительское удостоверение. Тут правила те же, что и для полиса ОСАГО. Если автомобиль будет водить ограниченное количество лиц, то нужны водительские удостоверения каждого из них. Если ограничений нет (что гораздо дороже), права не нужны.

- Паспорт транспортного средства. Его выдают при покупке машины.

- Свидетельство о регистрации автомобиля. Его вы должны получить, как только поставите авто на учет (то есть сразу после покупки).

- Паспорт страхователя. Если вы не собственник автомобиля, то нужен будет и паспорт владельца, и ваш.

- Заявление на получение полиса КАСКО. Его вы либо оформляете на месте, либо самостоятельно. Рекомендуем заполнить все в полном соответствии с требованиями страховой компании, в которой вы оформляете полис.

Дополнительные требования к оформлению страховки вам стоит уточнить у той компании, в которую вы обратитесь.

.jpg)

Вот полный перечень того, что могут попросить:

- карта диагностики (если автомобиль не новый);

- договор купли-продажи (если машина новая);

- доверенность (если автомобиль страхует не его владелец);

- договор аренды (для страхования автомобилей, взятых в аренду или в лизинг);

- экспертиза стоимости (для подержанных автомобилей);

- старый полис (если КАСКО оформляется не в первый раз);

- информация об оборудовании, установленном дополнительно (охранные системы и прочее подобное);

- документы юридического лица (если автомобиль страхуется от компании).

Этот список варьируется, исходя из выбранной вами программы страхования, правил и требований той компании, в которую вы обратились. Сейчас в ходу оформление полиса КАСКО онлайн. Для этого требуется значительно меньше документов (только паспорт и водительское удостоверение).

КАСКО для юридических лиц

.jpg)

Здесь все тоже индивидуально, хотя основной список документов для страхования авто совпадает с тем, что нужны для частного оформления. Как правило, юр. лица оформляют КАСКО для нескольких автомобилей сразу. Стоить учесть, что если за рулем в момент аварии был человек, не работающий в компании-страхователе, то случай не засчитывается.

Стоимость страховки ОСАГО и КАСКО

Цена полиса формируется индивидуально для каждого страхователя. Она зависит от стажа вождения, вида страховки (открытая или закрытая), возраста транспортного средства, срока действия и других факторов. Полис можно оформить на разный срок, самый распространенный — 1 год. Чаще всего, оплачивать годовую страховку можно частями.

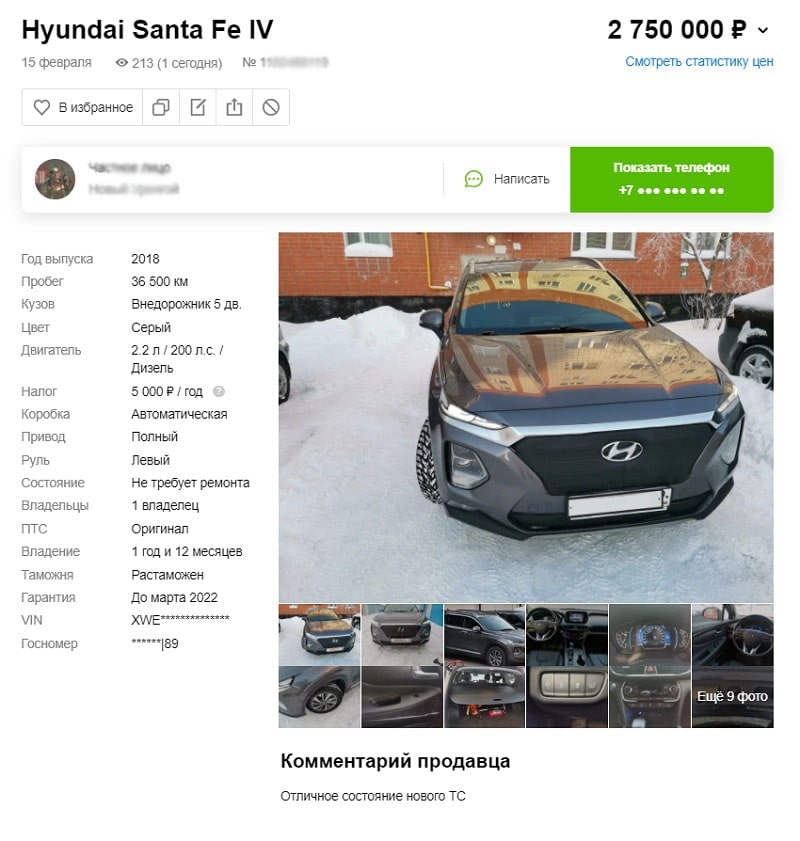

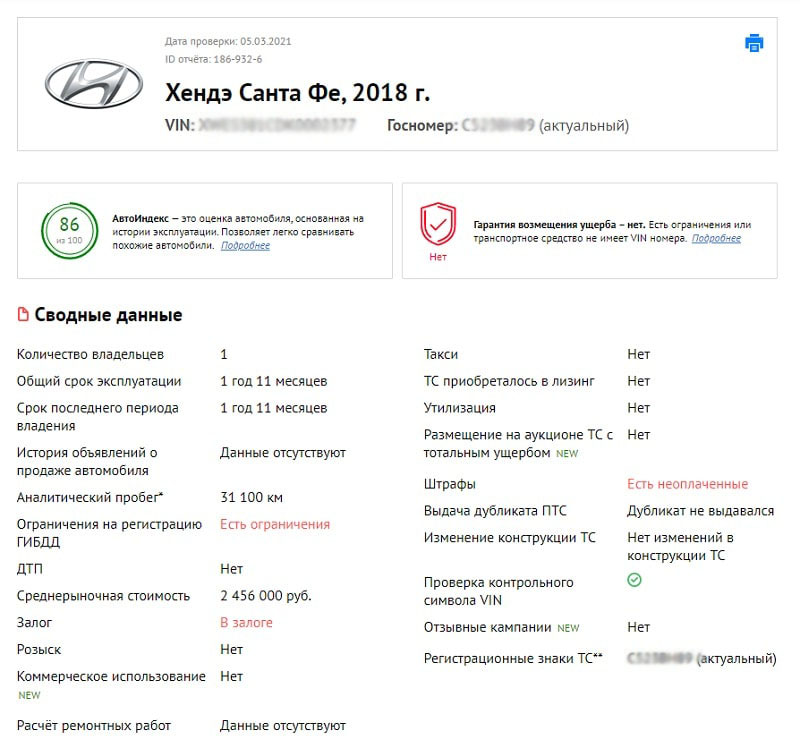

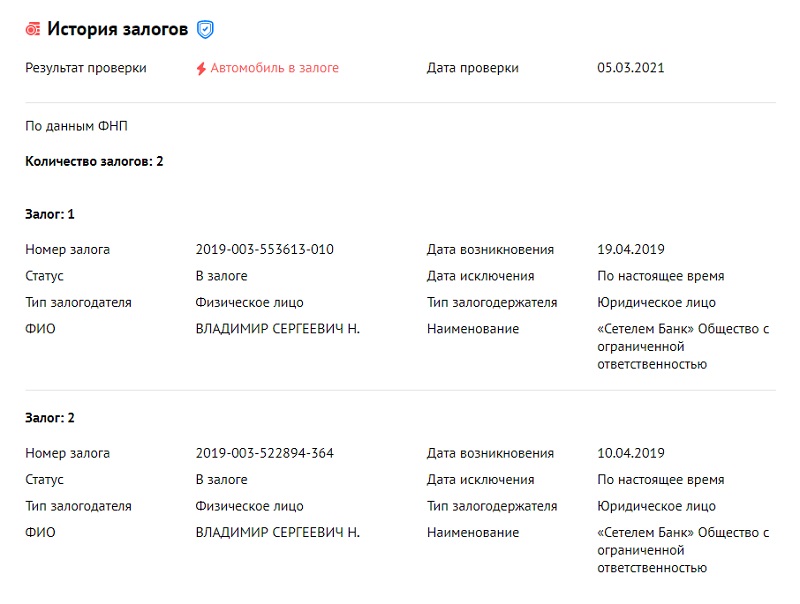

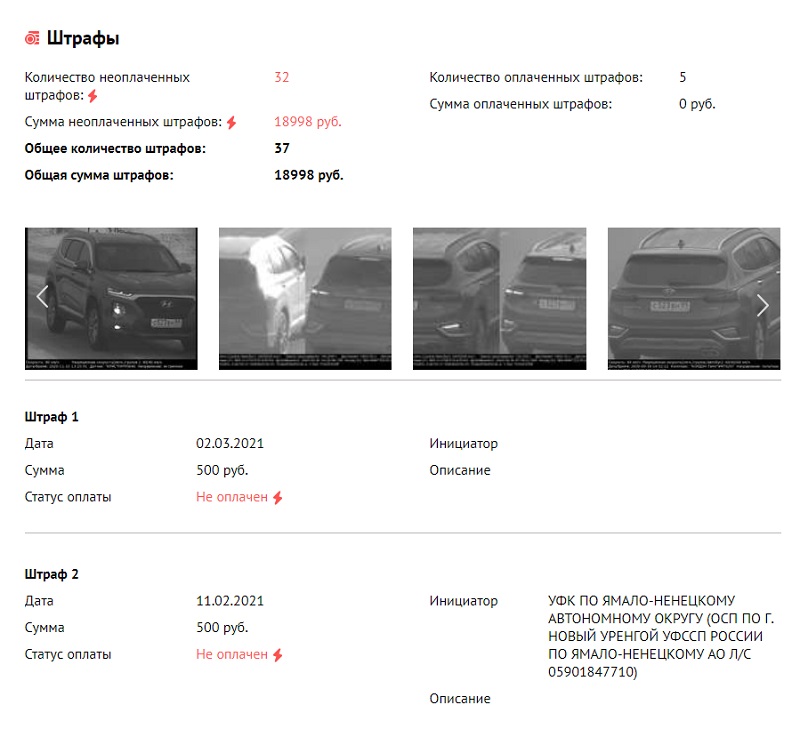

Перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Содержание

Нужно ли иметь при себе доверенность на управление автомобилем в 2021 году? Какие есть риски при управлении авто по доверенности? Чем опасна передача своего автомобиля другому лицу? Обо всем об этом расскажем в материале.

Что такое доверенность, какие права дает и на какой срок оформляется

Доверенность – это юридический документ, который дает право одному человеку (представителю, доверенному лицу) распоряжаться автомобилем от лица другого (доверителя). Передать полномочия может как физическое, так и юридическое лицо.

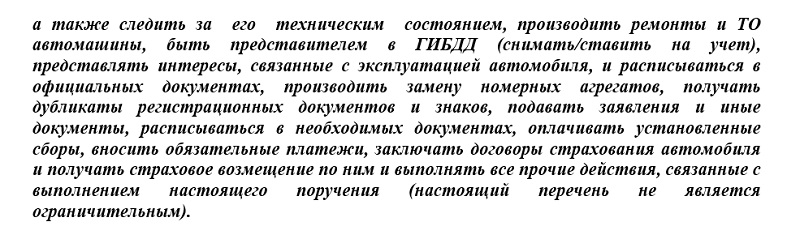

Круг прав доверенного лица определяет собственник автомобиля. Официально можно разрешить:

- пользоваться автомобилем в личных целях;

- ремонтировать и проводить регулярный ТО;

- покупать или продавать автомобиль;

- получать номерные знаки ТС;

- регистрировать или снимать с учета в ГИБДД;

- сдавать машину в аренду или такси;

- перегонять и проходить таможенное оформление;

- отстаивать свои права в суде после ДТП;

- забирать авто со штрафстоянки;

- передоверять машину третьему лицу.

Передаваемые полномочия должны быть обязательно зафиксированы в доверенности на управление транспортным средством.

Сам доверитель также сохраняет за собой права и обязанности. Он может:

- в любое время отозвать документ;

- не согласиться с кандидатурой третьего лица, которому доверенное лицо планирует передоверить автомобиль;

- покрывать финансовые издержки представителя (например, при прохождении техосмотра);

- принимать документы и денежные средства в рамках документа (например, при купле-продаже автомобиля).

Документ можно оформить на любое лицо: супругу/супруга, родственника, соседа, близкого друга, коллегу, сотрудника и даже незнакомого человека. Вписать в документ можно одного или несколько человек.

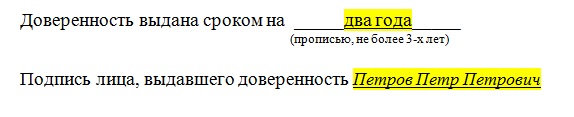

Срок действия указывают соответственно полномочиям. Если нужно решить разовую задачу, например, забрать авто со штрафстоянки, доверить ТС можно на день. Если представитель будет решать регулярные задачи, например, доставлять продукцию, – доверенность оформляют на несколько лет.

Заверять доверенность необязательно. Можно подстраховаться, если разрешается выезд за границу или планируются сделки по купле-продаже авто.

Нужна ли доверенность на управление автомобилем в 2021 году

До 24 ноября 2012 года те, кто получил разрешение на управление авто, должен был обязательно иметь доверенность при себе. При остановке на дороге инспектора штрафовали за отсутствие документа. После поправок в ПДД в 2012 году водители получили законное право управлять чужим авто и без доверенности. Полицейские не имеют права проверять документ на дорогах и штрафовать за ее отсутствие. Доверенное лицо должно предъявить инспектору водительское удостоверение, СТС и страховой полис.

Нужна ли тогда доверенность на машину?

Не нужна. Можно вписать водителя в полис ОСАГО или оформить открытую страховку без ограничений. Однако без доверенности водитель не сможет оформить авто в ГИБДД, получить страховку, пройти технический осмотр и т.д. – он может лишь передвигаться на чужой машине.

Юридическим лицам тоже необязательно оформлять доверенность на третье лицо. Достаточно выдать неограниченную страховку водителю или внести его в ОСАГО – в список лиц, допущенных к управлению автомобилем. Но так как машина является источником повышенного риска, юрлицам лучше оформить документ. По нему водитель сможет сам контролировать техническое состояние авто и своевременно ездить на ремонт и техосмотр.

Почему нужно оформлять доверенность на машину

Доверенность помогает собственникам ТС избегать неприятных ситуаций, возникающих по вине представителя. Например, если доверенное лицо остановили за нарушение на дороге, штраф выпишут на его имя.

Но если машина попала на камеру, штраф придет владельцу авто. Если собственник сможет оспорить штраф, оплачивать будет тот, кто находился за рулем.

Если представитель попадет в ДТП и причинит ущерб или вред здоровью участникам аварии, отвечать перед законом будет он. Если документа не будет, владельцу будет сложно доказать непричастность, суд может длиться годами.

Также доверителю придется отвечать за юридические проблемы автомобиля, купленного представителем по доверенности. Например, если машина залоговая, а предыдущий собственник не гасит долг, банк заберет ее у текущего владельца. То есть отвечать перед законом будет не доверенное лицо, купившее проблемное авто, а доверитель. Поэтому важно проверять приобретаемое авто еще до осмотра.

Машина числится в залоге. На момент проверки действует два договора с банком.

Также имеются три запрета на регистрационные действия. Из-за них доверенное лицо не переоформит машину на доверителя. Решать проблемы с ограничениями – оспаривать, расторгать ДКП или снимать самостоятельно за счет оплаты чужих долгов – придется доверителю.

Из-за них судебные приставы снова могут наложить ограничения на автомобиль.

Водитель при получении доверенности тоже несет риски. В течение 10 дней с момента передачи доверенности ему должны выдать полис ОСАГО. Если автогражданку не оформят, штрафы за ее отсутствие (800 рублей) будет выплачивать доверенное лицо. Восстанавливать автомобиль и возмещать ущерб в случае ДТП доверителю тоже придется за свои средства.

Сроки действия доверенности на машину

У доверенного лица, как и у доверителя, есть право в любой момент расторгнуть доверенность.

Отменить документ можно по одной из причин.

- в случае смерти одной из сторон;

- если доверитель нарушил условия, прописанные в доверенности;

- если изменились данные сторон или сведения о машине;

- если в отношении любой из сторон запустили процедуру банкротства;

- если доверитель реализовал свое право (продал авто, поставил на учет и так далее).

Лицо, которое отменяет доверенность, должно обязательно известить вторую сторону. Доверенное лицо после расторжения обязано вернуть документ доверителю.

Доверенность можно написать в произвольном виде на обычном листе. Четких требований к ее оформлению нет, главное – указать перечень полномочий, чтобы потом не было проблем из-за разночтений. Рукописную доверенность можно оформить при передаче прав на регистрацию, прохождение техосмотра, получение машины со штрафстоянки.

Если доверенному лицу передается полный спектр действий с авто, лучше заполнить готовый бланк.

Можно заверить документ нотариусом, но это не обязательно – она будет действительна и так, если вы укажете все необходимые данные.

Обязательное заверение требуется только в двух случаях:

Образец заполнения доверенности

Бланк можно заполнить обычной синей ручкой или на компьютере. Во втором случае вы сможете подкорректировать список полномочий, передаваемых третьему лицу.

Рассмотрим, как заполнять доверенность от физического лица.

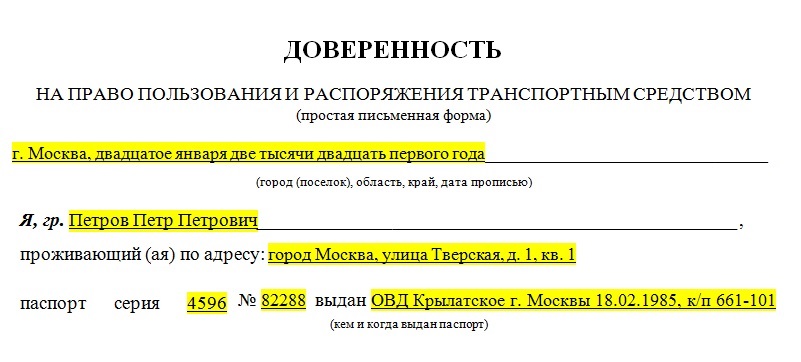

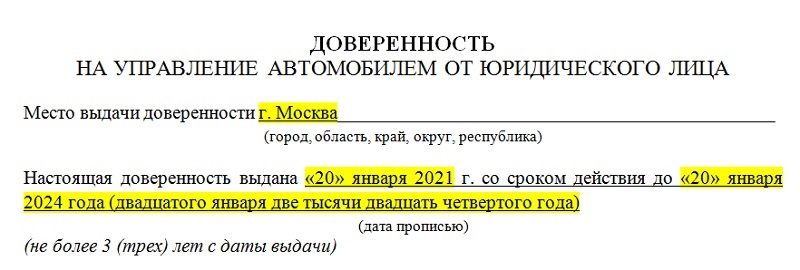

В начале документа указывается место и дата передачи доверенности, а также личные данные собственника: ФИО, место проживания, серия, номер и дата выдачи паспорта.

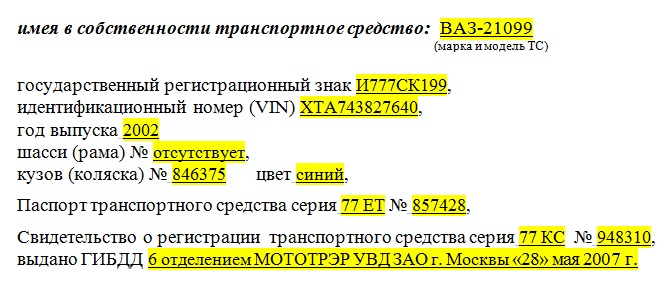

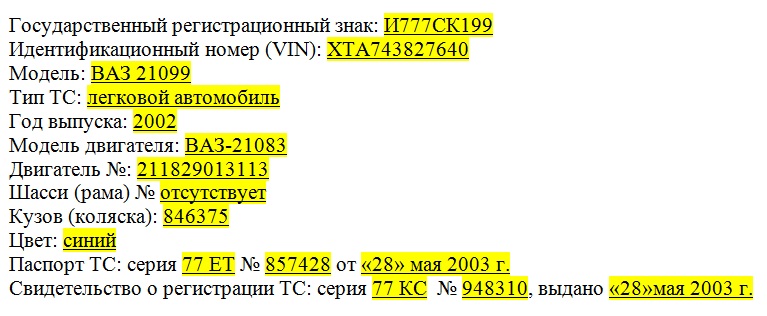

Затем вносятся данные передаваемого автомобиля: марка, модель, госномер, VIN, год выпуска, номер и цвет кузова, информация из ПТС и СТС.

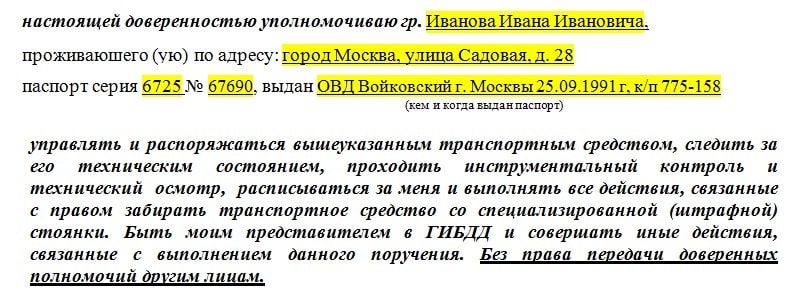

После этого заполняются сведения о доверенном лице: ФИО, место проживания, серия, номер и дата выдачи паспорта, а также передаваемые полномочия.

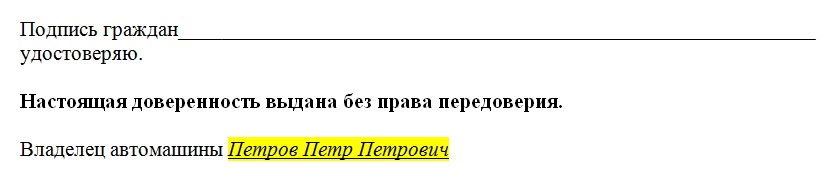

В конце доверенности указывается срок ее действия, собственник ставить свою подпись.

Если право на управление авто передает юридическое лицо, документ заполняется немного иначе. Срок действия доверенности вместе с местом и датой оформления указывается не в конце, а в начале документа.

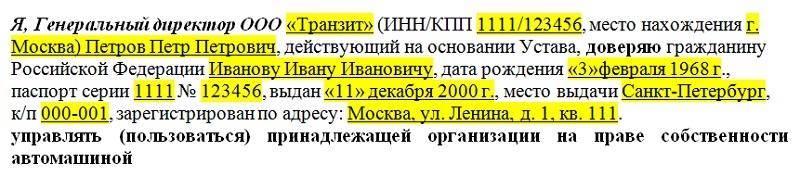

Затем вносятся данные компании и лица, ее представляющего, а также ФИО, паспортные данные и место проживания доверенного лица. Тут же указывается право передачи управления автомобилем.

После заполняются данные об авто:

И, наконец, перечисляются все права, которые получает доверенное лицо.

В конце документа имеется поле для заверения документа нотариусом, а также пояснение о том, что третье лицо не имеет право передоверия.

Документ подписывает владелец авто.

Автор: Анастасия Горохова

Передавали ли вы право управления автомобилем другому лицу? Возникали ли какие-то проблемы, пока машина находилась в чужих руках? Поделитесь своей историей в комментариях.

Содержание

При покупке автомобиля нужно обязательно приобрести полис ОСАГО . Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

КАСКО — это услуга добровольного страхования автомобиля от хищения и ущерба любого характера. При желании клиента можно дополнительно учитывать страховые функции полиса — расширение гражданской ответственности, страхование от несчастных случаев, а также дополнительного оборудования. Стоимость услуги зависит от количества допущенных к управлению лиц, года выпуска транспортного средства, марки, модели автомобиля и даты ввода его в эксплуатацию. Что значит возмещение ущерба по КАСКО при ДТП, какие сроки и порядок действий при наступлении страхового случая?

Что делать после ДТП по КАСКО и за что предусмотрены выплаты? Владелец полиса добровольного страхования имеет законное право на возмещение ущерба при следующих обстоятельствах:

- Автомобилю был причинён ущерб третьими лицами.

- Ущерб вследствие ДТП.

- Похищение или угон транспортного средства.

При оформлении ДТП по КАСКО, когда риски заранее застрахованы полисом, причитающиеся выплаты должны осуществляться в полном объёме и точно в срок. Компенсация ущерба может быть выполнена в денежном эквиваленте напрямую клиенту или специализированному сервисному центру, который ремонтирует повреждённый автомобиль. Выплаты по КАСКО после ДТП предусматривают покрытие ущерба даже в том случае, если виновником аварии является сам водитель (держатель полиса), а не третьи лица.

Действия при ДТП по КАСКО — пошаговая инструкция

Последовательность выплат, правила и форма урегулирования, ремонт по КАСКО без ДТП и срок обращения по полису при аварийной ситуации отражается в договоре страхования. Чтобы беспроблемно получить выплату КАСКО после аварии, важно придерживаться следующих правил:

- Незамедлительно вызвать сотрудников ГИБДД, не перемещая транспортное средство до составления протокола.

- Тщательно проверить составленный протокол. Особенно факты и детали происшествия.

- Не вступать в какие-либо неформальные договорённости с участниками ДТП.

- Уведомить страховую компанию и представить все официальные документы (желательно сохранить копии себе).

В ситуации, если вы оказались виновником ДТП, законом предусмотрено условие суброгации, описанное в ст. 965 ГК РФ. Это значит, что пострадавшая сторона вправе обратиться в свою СК за компенсацией понесенного ущерба, но и СК тоже может затребовать компенсацию выплаченных денег. И она, скорее всего, это сделает, обратившись после выплат к виновнику ДТП, то есть к вам.

Если сумма ущерба ниже 400 000 рублей, то ее покроет полис ОСАГО. Все, что выходит за рамки этой цифры, оплачивает виновный из своих средств. Будьте внимательны и помните, что срок исковой давности для суброгации от страховых компаний составляет 3 года с момента аварии.

Обратите внимание. Выплаты по КАСКО виновнику ДТП имеют такие же сроки восполнения ущерба, что и для пострадавшей стороны.

Сроки возмещения ущерба

Сроки возмещения ущерба КАСКО при ДТП не зафиксированы законодательно и не прописаны в правовом порядке. Они отображаются в договоре страхования или указаны в перечне правил страхового агента. Если проанализировать статистику и провести детальный анализ данных самих страховых компаний, можно вывести закономерные сроки выплаты по КАСКО при ДТП или прочих страховых случаях:

- Крупные страховые компании — до двух недель.

- Компании средних масштабов — около месяца (быстрее проходит оплата сервисным службам, нежели выплата напрямую).

- Мелкие фирмы — от недели до неопределённого срока (чем меньше фирма, тем больше шансов проволочки с выплатой ущерба).

Чтобы не было спорных ситуаций с выплатами по КАСКО после ДТП, рекомендуется оформлять автостраховку в надёжных известных компаниях. Если вы не сориентировались, куда обращаться после ДТП по КАСКО, не переживайте — изучите договор со страховой компанией. В нём вы найдёте адрес и контакты страхового агента, к которому необходимо обратиться незамедлительно.

Как происходит возмещение

Как получить выплату по КАСКО после ДТП или при возникновении страхового случая? После оформления протокола клиенту необходимо обратиться в страховую компанию и написать заявление о возмещении ущерба, приложив к нему пакет документов.

При ущербе ТС

- Договор со страховой компанией.

- Свидетельство о регистрации ТС.

- Документы от ГИБДД — справка и протокол происшествия.

- Копия водительских прав человека, управлявшего автомобилем.

- Платёжные документы, подтверждающие ремонт в автосервисе.

При краже ТС

- Договор со страховой компанией.

- ПТС (паспорт технического средства).

- Свидетельство о регистрации ТС.

- Копия постановления о возбуждении уголовного дела.

- Комплект ключей от автомобиля.

Как оформить КАСКО без ДТП, если вы повредили автомобиль без участия в аварии (например, поцарапали бампер при неудачном манёвре) и нужна ли справка о ДТП для КАСКО в таком случае? В этой ситуации справка от ГИБДД не требуется, но необходимо зафиксировать происшествие через аварийного комиссара или участкового. При этом в разных страховых компаниях перечень необходимых документов может меняться, а скорость выплат КАСКО после ДТП зависит от условий в договоре.

Обратите внимание. Перед тем как получить страховку по КАСКО без ДТП, нужно представить справку с зафиксированным ущербом в страховую компанию, написав заявление на возмещение убытков.

Получение компенсации КАСКО при ДТП — порядок действий

Основные способы получения компенсации КАСКО после ДТП — прямая денежная выплата, направление на ремонт, полная замена транспортного средства.

Денежная выплата напрямую

Оформляется заявление на получение страховой выплаты клиентом напрямую. Страховой компанией проводится осмотр автомобиля и фиксация ущерба. Прежде всего, проводится экспертиза автомобиля и рассчитывается стоимость повреждений. После чего страховому агенту предоставляются платёжные документы о затратах клиента в автосервисе. Сумму по КАСКО при ДТП можно получить наличными деньгами или переводом на банковскую карту клиента.

КАСКО после ДТП — направление ТС на ремонт

После проведения экспертизы клиент оформляет заявление на законное возмещение ущерба, а страховая компания самостоятельно направляет автомобиль на плановый ремонт в автосервисе. При полном восстановлении ТС страховая компания оплачивает предоставленные партнёром счета, а клиент получает отремонтированный автомобиль.

Обратите внимание. Если нужно отремонтировать машину по КАСКО без ДТП, вместо протокола от ГИБДД клиент должен представить справку о происшествии от аварийного комиссара или уполномоченного участкового. Кроме этого, можно позвонить в службу 112 и вызвать на место происшествия сотрудника полиции.

Замена утраченного ТС происходит при краже или полной гибели имущества, неподлежащего восстановлению. В случае если суммы не хватает для замены автомобиля на аналогичный (цена утраченного имущества меньше цены нового ТС), клиент осуществляет доплату самостоятельно. Чаще всего держатель полиса может сам решить, в каком виде будет осуществлена компенсация, а КАСКО в ДТП с пострадавшими всегда имеет силу в соответствии с пунктами договора.

Причины, по которым могут отказать в выплате

К сожалению, часто страховые компании отказывают в частичной или полной выплате компенсации клиенту. Самые основные и частые причины:

Водитель нарушил ПДД. Обязательно заранее изучите условия договора страхования. В нем могут быть прописаны случаи, при которых возмещение ущерба не предусмотрено.

- Водитель не вызвал вовремя сотрудников ГИБДД.

- Предоставление ложных сведений о ДТП.

- Водитель скрылся с места ДТП.

- Осуществление неформальных договорённостей с участниками происшествия

- Самостоятельное осуществление полного или частичного ремонта ТС.

- Пункты договора, которые противоречат получению выплаты и не соответствуют фактам происшествия.

- Отказ на основании трассологической экспертизы.

- Страховая компания потеряла лицензию, обанкротилась или прекратила своё существование.

- Попытки оформить КАСКО задним числом, что является незаконным действием.

Нередко в договорах страхования пункты с условиями возмещения ущерба звучат двусмысленно и неточно. Обращайте внимание, какие документы нужны для КАСКО после ДТП и изучайте детали. В случае непонятных формулировок в договоре вы имеете право попросить откорректировать пункты.

Важно! Никогда не пытайтесь оформить КАСКО задним числом после ДТП, такие схемы легко открываются после проведения экспертизы и влекут за собой ответственность перед законодательством РФ.

Что делать, если страховая отказалась возмещать ущерб

Чтобы исключить негативные последствия в виде незаконного отказа от компенсации ущерба, изучите, как правильно оформить ДТП по КАСКО и тщательно выбирайте страховую компанию. Чем крупнее и известнее фирма, тем больше шансов благополучно получить положенную компенсацию. Если всё-таки сложилась ситуация спора и вы получили отказ от страховой компании, действуйте согласно рекомендациям:

- Начните с обычной жалобы, в которой укажите все пункты договора и/или статьи закона, которые нарушает страховщик, отказываясь от выплаты. Иногда достаточно довести эту жалобу до вышестоящего руководства СК, чтобы вопрос решился относительно мирно.

- Если предыдущий пункт не помог, пора обращаться в контролирующие органы. Сейчас надзор за участниками страхового рынка ведет Центральный Банк России. Это мегарегулятор, который не только разрабатывает законопроекты, но и следит, чтобы страховые компании честно выполняли свою работу. Учитывайте, что в данном случае жаловаться в РСА смысла не имеет, так как там фактически занимаются только делами ОСАГО. В прокуратуру тоже можно пока не обращаться, так как это не уголовный спор, а гражданско-правовой. Жалоба мегарегулятору подается лично или по почте. Обязательно проследите, чтобы принявший вашу жалобу сотрудник разборчиво и четко написал на обоих экземплярах (один оставите себе) дату принятия, свое имя и должность.

- Если обе предыдущие меры не помогли, стоит задуматься о судебном разбирательстве. Закон и сами страховые предпочитают все же не доводить дело до суда, поэтому вводится понятие досудебной претензии. Она пишется на бланке СК в свободной форме с указанием ссылок на все нарушенные статьи законов, поэтому будет разумно обратиться к практикующему юристу за консультацией. Претензия отправляется по почте заказным письмом или подается лично. Если СК приняла бумагу и не выплатила деньги в течение 30 календарных дней или в срок, который указан в договоре, вы имеете полное право подать иск в суд. Отметим, что до этого все же доходит достаточно редко. Обычно страховые стараются улаживать такие проблемы до суда.

При любых обстоятельствах всегда внимательно изучайте рейтинг страховой компании и договор, который подписываете. Правильный подбор страховой компании и внимательное чтение условий помогут вам преодолеть неприятные сюрпризы в дальнейшем. Даже при отказе страховой фирмы возмещать ущерб ТС, не опускайте руки и не ремонтируйте транспортное средство самостоятельно. Существует ряд наивысших форм юридических законов, которые имеют большую правовую силу, чем страховой договор. Самое главное – следовать обязательным пунктам и грамотно оформлять происшествие. В таком случае вероятность выиграть спор максимальна. При любых конфликтных ситуациях вы всегда имеете право на независимую экспертизу и законное разрешение спора.

Читайте также: