Сколько выплачивают при дтп на субару легаси

Добавил пользователь Валентин П. Обновлено: 21.09.2024

У пострадавших в ДТП водителей часто возникают споры со страховой компанией о сумме возмещения ущерба. Несколько лет назад суды были завалены исками о занижении оценки ущерба страховщиками. И вот в 2014 году была принята единая методика расчета — ЕМРУ. Поскольку цифры, рассчитанные страховой компанией (СК) и полученные водителем при самостоятельном подсчете ущерба всегда будут разными, советуем прибегнуть к помощи независимого эксперта. Он поможет рассчитать наиболее точную цену ремонта авто или замены запчастей.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

Специалисты, привлекаемые к экспертизам, должны иметь специальные разрешения, аттестацию и стаж работы. На сайте РСА выложены актуальные списки аттестованных автоэкспертов. Эти перечни периодически обновляются.

Экспертиза ТС после аварии

Результатом первичной экспертизы будет акт о состоянии автомобиля после ДТП. В нем указывают информацию относительно места и времени осуществления экспертной оценки. Также перечисляют присутствующих при экспертизе участников дорожного происшествия, уточняют информацию об общем состоянии ТС, наличии дефектов, не имеющих отношения к аварии, и присутствии/отсутствии скрытых повреждений. К акту могут быть приложены фото- и видео свидетельства, подтверждающие факты осмотра. Возможно, потребуется вторая экспертиза, если будет зафиксировано наличие скрытых повреждений.

В настоящее время приоритет отдается восстановительному ремонту, а не денежной выплате. Поэтому эксперты перед тем, как рассчитывать стоимость ущерба от ДТП, в первую очередь оценивают:

- насколько деформирована поверхность;

- степень повреждения запчастей в месте удара;

- процент ущерба узлов и агрегатов, требующего полной их замены.

На основании исследования эксперт выносит решение о возможности восстановительного ремонта или полной замены отдельных частей ТС. Пользуясь методикой, он рассчитывает стоимость ремонтных работ и размер денежной компенсации ущерба после транспортного происшествия. Акт заполняется в сроки от 3 до 10 дней после осмотра машины.

Объем работ по ремонту содержит пятая глава методики. Она большая и довольно запутанная, но обязательна к ознакомлению для всех автовладельцев. Чтобы определить целесообразность ремонта, эксперт руководствуется шестой главой методики.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Ремонтные работы включают: восстановление (покраску, диагностику и регулировку), а также заключительные контрольные работы. Автовладельцам следует помнить, что ремонт после аварии — это возвращение ТС к исходному состоянию до ДТП, а не полная замена на новое.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.

Помимо компенсации имущественного ущерба после ДТП, может быть произведена компенсация причиненного аварией вреда для жизни и здоровья. Правительством утверждены правила расчета страховых сумм и определены нормативы расчета суммы компенсации в Постановлении от 15 ноября 2012 г. N 1164.

Что делать, если выплата по договору ОСАГО от СК невозможна?

Несмотря на запутанность и сложность расчетов, утверждение ЕМРУ уменьшило количество недовольных выплатами потерпевших. Расчеты стали более прозрачными, участник ДТП может проверить их самостоятельно или привлечь независимых экспертов.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Привет всем, хочу поделиться своей историей. Все видели фото моей машины, я вокруг нее как курица с яйцом, обвесы BLITZEN только повесил покрасил … в общем история берет свои корни от начала лета. В 5 утра в пятницу я попал в легкое ДТП не очень внимательная дама, вылетая из двора своего дома, забыв посмотреть направо влетела в меня . Трах-ба-бах и стою я с разбитым бампером … печаль … потом ГИБДД, она признает вину и мы получаем заветные комплекты документов.

Я извещаю свою страховую и оказалось она обанкротилась. Пришлось ехать в её. Я не буду называть наименования . Весь комплект документов я приготовил, по правилам именно этой страховой компании я записался на прием . Приехал, приняли документы осмотрели, но лицо эксперта показалось мне слишком подозрительным, как будто он всю жизнь в наперстки играл. Мне назначили вторую встречу спустя пару дней, т.к. у меня новый полис мне дают направление на сервис…

Там я читаю ближе к концу написано крупным шрифтом :" по закону об ОСАГО ремонт не более 30 дней" а потом спустя пару строк мелким шрифтом:" выражаю свое согласие на ремонт более 45 дней". Непорядок… я поднял шум и скозал что бы не наебывали меня простого работягу, и она удалила эту строчку скрипя зубами . Я подписал и довольной рожей на сервис в этот же день . В сервисе как увидели подвох, они то надеялись что прилипну я на пару тройку месяцев, посчитали ремонт и сроки поставки оригинального переднего бампера blitzen мне на направлении написали отказ, мол они не укладываются в сроки . А по закону страховая мне не имеет права второе направление дать . Я теми же ногами в страховую . Директор сразу сделал вид что умер а как хамелеон слился со стеной. А менеджер говорит мол пишите заявление на выплату . Я написал и через 20 дней мнеупало 57000 … Я решил что надо делать независимую, по независимой оказалось что передний бампер стоит 160000руб. И не доплатили в общем мне еще 118000руб. В общем отдал за независимую я 3500. Через пару дней я получил комплект документов, которые гонец-курьер на своем коне отвез в эту страховую . А то если я бы приехал шеф у них точно бы застрелился … Они еще тоталом хотели признать, но по факту установленного тюнинга эксперт насчитал рыночную стоимость авто 680000 пожтому стоимость ущерба менее 30%. в досудебном порядке рассмотрения претензии мне еще 118тр пришли )

Вывод :

♤ читайте внимательно бумаги.

♤ независимая обязательно.

Страховые компании выплачивают компенсации в том числе пострадавшим в аварии пассажирам. Обычно выплаты перечисляет только компания виновника ДТП. Автостраховщики считают, что требование выплаты у двух компаний сразу – это незаконное обогащение. Практика показала другое. Оказывается, пострадавший пассажир может получить несколько выплат. Правда, придётся вмешаться Центробанку.

Была история

Если человек не согласен с решением страховой или банка, то подаёт заявление в Банк России. Так пострадавшая и поступила. И, как ни странно, Центробанк встал на её сторону и велел страховщику выплатить женщине компенсацию.

Так пострадавшая пассажирка получила двойную компенсацию.

Почему получилось?

А с 1 мая 2019 года в силу вступили поправки в закон об ОСАГО, которые ограничивают сумму компенсации вреда здоровью 500 тыс. рублей. Также появилась солидарная ответственность страховщиков, которая исключает возможность двойной выплаты в одинаковой сумме. Если в аварии пострадал человек, компенсацию до 500 тыс. рублей платят в совокупности оба страховщика. А не каждый по 500 тысяч.

Закон не имеет обратной силы, значит, не распространяется на аварии, которые произошли до мая 2019 года. Поэтому суд решил, что потерпевшая вправе получить вторую выплату.

Страховщики недовольны

Но это не значит, что страховщики должны выплатить пострадавшему по 500 тыс. рублей каждый. Они должны поровну разделить ответственность. Например, 250 тыс. платит один и 250 тыс. – другой.

Эксперты РСА считают случаи с двойными выплатами необоснованным обогащением. Поэтому и были приняты поправки в закон об ОСАГО – чтобы пострадавшие пассажиры не получали несколько выплат за одно и то же ДТП.

С помощью этого примера можно получить компенсации по авариям, которые произошли до 1 мая 2019 года. Однако если ДТП случилось после обновления закона об ОСАГО, добиться двойной выплаты не получится.

sarmatik

![]()

Произошло ДТП, я не виноват) подрезали ну и я влетел мордой им в машинку)

Но вопрос не в этом.

У меня снесло морду ( бампер, крылья оба, капот, усилитель бампера, фара и тд).

Сколько вообще кому выплачивали денег по ОСАГО? и какие повреждения были?)

Интересно сколько могут выплатить мне, а то я пока на свои деньги машину восстановил около 100 вышло, даже больше. На что могу расчитывать, сколько выплатят.

У виновника РОСГОССТРАХ

Eau Rouge

![]()

так кто виновник-то?? если ты, то какие выплаты, родной?-)

под виновником я имею ввиду того, кто действительно признан виновным, а не так, как считаешь ты-)) просто по описанию твоему, виноват ты-)

sarmatik

![]()

так кто виновник-то?? если ты, то какие выплаты, родной?-)

под виновником я имею ввиду того, кто действительно признан виновным, а не так, как считаешь ты-)) просто по описанию твоему, виноват ты-)

не не. Виноваты они, вина их признана и постановление выдано на разборе.

Там такая ситуация была. 2 полосы, с левой полосы есть разворот на лево.

Я шел в левой полосе, виновник в правой. Он с правой полосы начал поворачивать на лево. Оттормозиться не успел, лед. И влетел ему правой сторонй в его левую.

Признан он виновным. Ему выписали штраф ( не занял крайнего положения для поворота налево бла бла бла 100 р штраф ).

Сколько кому вообще выплавили при ДТП?

Eau Rouge

![]()

не не. Виноваты они, вина их признана и постановление выдано на разборе.

Там такая ситуация была. 2 полосы, с левой полосы есть разворот на лево.

Я шел в левой полосе, виновник в правой. Он с правой полосы начал поворачивать на лево. Оттормозиться не успел, лед. И влетел ему правой сторонй в его левую.

Признан он виновным. Ему выписали штраф ( не занял крайнего положения для поворота налево бла бла бла 100 р штраф ).

Сколько кому вообще выплавили при ДТП?

Понял. Жене за разбитый бампер под замену на айртреке выплатили 7 тыс.р. Цена нового больше 15.. вот и рассчитывай.. Остальное нужно выбивать через суд.

sarmatik

![]()

Понял. Жене за разбитый бампер под замену на айртреке выплатили 7 тыс.р. Цена нового больше 15.. вот и рассчитывай.. Остальное нужно выбивать через суд.

а вы не стали судиться?

как там вообще судиться, просто первое ДТП по сути. Ну вот выплатят мне меньше, а машина у меня уже сделанная ничего не будет после этого?

DenveR

![]()

Я вчера попал примерно в такую же ситуацию,виновен так же аппонент и страховщик у него тот же,посему присоединюсь к вопросу,с позволения топикстартера.

スバルレガシィ JDM блеать.

Уехала в Орёл.

Eau Rouge

![]()

а вы не стали судиться?

как там вообще судиться, просто первое ДТП по сути. Ну вот выплатят мне меньше, а машина у меня уже сделанная ничего не будет после этого?

нет, не стали. но и судиться надо до того, как восстановил машину. последовательность такая: сразу после дтп едешь на независимую экспертизу, там реально оценивают повреждения, выдают доки. потом ждешь выплат от страховой, а потом подаешь в суд на разницу в бабле.

sarmatik

![]()

DenveR

![]()

スバルレガシィ JDM блеать.

Уехала в Орёл.

Eau Rouge

![]()

если так, то: в суд ан страховую можно подать только на разницу между этими 80 и той максималкой, которую по закону может выплатить страховая, на остальную сумму в суд на виновника.

sarmatik

![]()

Ясно. Просто без машины не реально, решил восстанавливать за свое и ждать страховую потом.

Так сразу машину осмотрели, дело завели в страховой.

И в тот же день я сдал в ремонт, завтра уже готова будет.

Будем надеяться что хотябы 80 выплатит страховая. Мб даже в суд не буду подавать

blitz

DaHTucT

![]()

в омске пару лет назад делали экспертизу, стоила около 20к, проводилась около 2х недель.

а так. адвокат вам в помощь, господа. хороший адвокат стрясёт сколько нужно без проблем, в том числе и на судебные издержки и экспертизу

sarmatik

![]()

Ну вот мои повреждения

Капот, Крыло правое, Крыло лев, бампер, усилитель бампера, фара правая, решетка радиатора, звуковой сигнал, подкрылок, противотуманка правая, петли капота, бачок ГУР, кронштейн фары прав и еще кое что по мелочи

111IMG_0360.jpg ( 216,03 килобайт ) Кол-во скачиваний: 33

Pavlinus

Ну вот мои повреждения

Капот, Крыло правое, Крыло лев, бампер, усилитель бампера, фара правая, решетка радиатора, звуковой сигнал, подкрылок, противотуманка правая, петли капота, бачок ГУР, кронштейн фары прав и еще кое что по мелочи

111IMG_0360.jpg ( 216,03 килобайт ) Кол-во скачиваний: 33

Bazuka

![]()

Ты в страховой не говори что машину отдал в ремонт. После того как будет известна сумма, которую страховая будет должна выплатить( обычно известно через неделю, а перечисляют через 20 дней). Нужно запросить у нее калькуляцию на основании которой они назначают выплату, затем написать письмо в свободной форме: мол не согласен с тем-то, с тем-то, прошу Вас провести правильную калькуляцию, прошу Вас выплатить не достающую сумму необходимую для ремонта моего авто в размере таком-то( если сумма ремонта превышает 120000р, то желательно указать в письме что вы намерены обращаться в суд с претензиями к виновнику дтп). В противном случае я буду вынужден обратиться в суд и Вам придется оплачивать судебные издержки.

Я так поступал 1 раз и один раз мой друг и оба раза добавляли денег, правда вычитали от 120000р 3000р на повторную калькуляцию

если нужны образцы писем, скидывайте в личку свою почту.

А еще момент нужно найти в страховой человека которой занимается такими вопросами, обычно на сайтах этих компаний есть контакты для недовольных клиентов или по телефону можно у них спросить: " с кем я могу поговорить если я не согласен с суммой выплаты по осаго"

sarmatik

![]()

Спасибо огромное, сейчас напишу почту.

Ради интереса я посчитал сумму запчастей на екзисте вышло 139 тысяч. Без учета болтиков и тд. + покраска от 5000 за деталь + работа ( монтаж демонтаж)+ выпремление лонжерона. Должно набежать много.

Но зная наши страховые маловероятно.

sarmatik

![]()

Pavlinus

Главное чтобы все это было в акте осмотра. А как ты догадываешься если акта осмотра по скрытым повреждениям не было, то платить за неописанное в акте они не станут, а так как машину ты уже отремонтировал, составить акт скрытых повреждений тебе уже невозможно, так как повреждений больше нет.

sarmatik

![]()

В этом и была заморочка сначала.

При оформлении ДТП инспектор описал основное ( капот, крылья, телевизор, фара, ПТФ, бампер) и мы с ним написали скрытые повреждения.

Приехав в страховую, дал денежку осмотрщику и он стал составлять акт осотра повреждений. Описал он все что видно + из за отломанного бампера стало видно усилитель, потом капот открыли видно лонжерон, корпус фильтра, петли капота, подкрылок и тд.

Описав с ним около 30 пунктов сдали документы девочкам которые оформляют они начали говорить мол так не пойдет.

Мол в акте инспектора описано стоко то, а тут целый список. Тут спорная ситуация по идее это все скрытые поврежлдения, но их теперь видно из за того что открыли капот и бампер.

Вообщем они сказали вам могут вылатить токо то, что указано в акте инспектора при ДТП которое было оформлено. Или сказали можете поехать в ГАИ и дописать повреждения и поставить печать.

Что я и сделал.

Теперь по идее все это описано в акте инспектора и стоит печать.

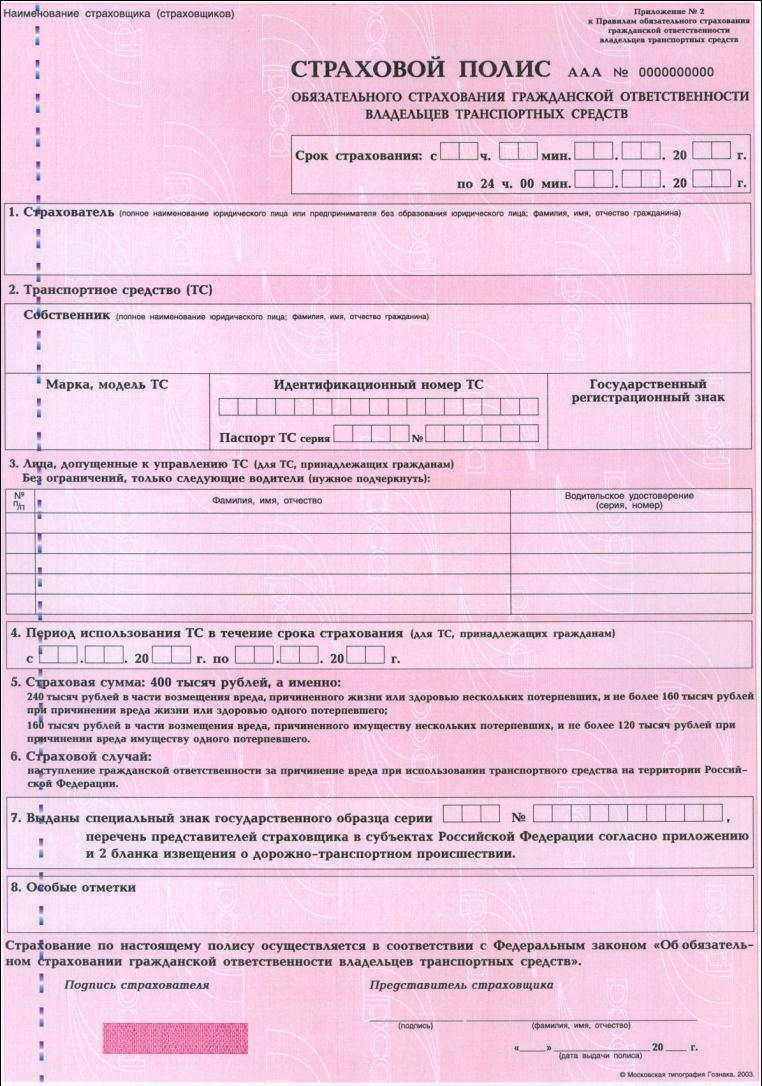

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

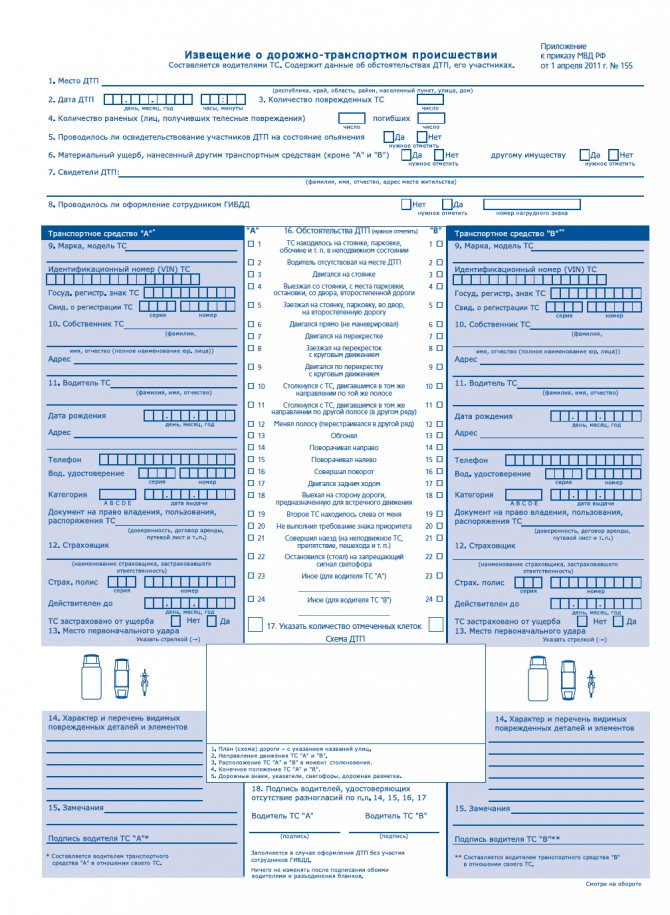

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол - образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

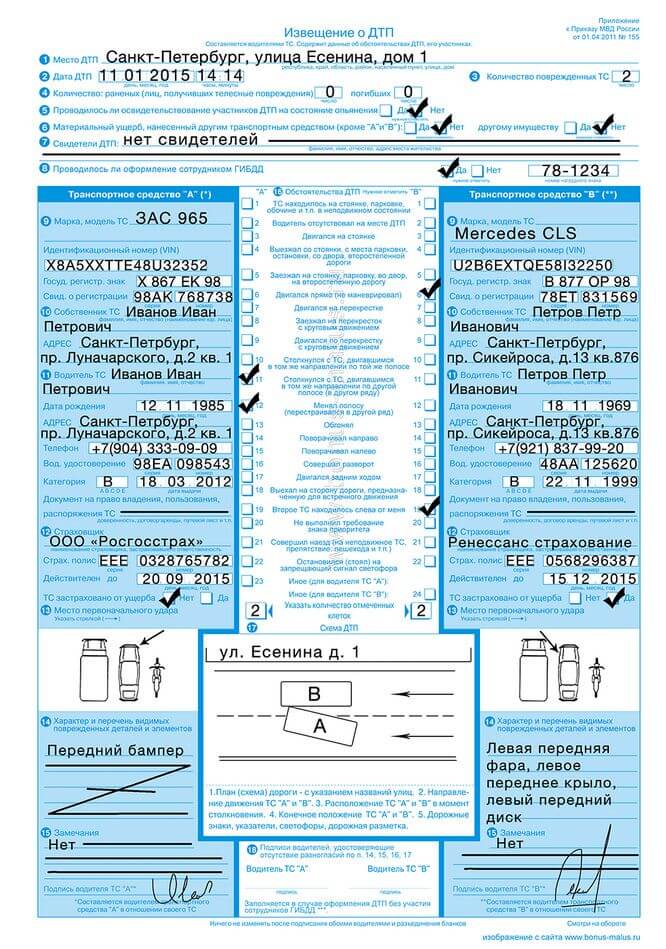

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Читайте также: