Сколько времени банки рассматривают заявку на автокредит

Добавил пользователь Валентин П. Обновлено: 21.09.2024

Для того, чтобы приобрести автомобиль, не нужно много лет копить деньги и отказываться от других вещей в пользу средства передвижения. Совкомбанк предлагает различные программы автокредитования, выбрав одну из которых, вы можете стать владельцем нового или подержанного автомобиля.

Программы Банка включают приобретение новой машины в автосалоне и подержанного автомобиля в автосалоне или напрямую у физического лица.

С помощью онлайн-калькулятора, вы можете рассчитать сумму кредита, срок его погашения, график и размер ежемесячных платежей, а также сумму переплаты. Для этого предварительно необходимо определиться с маркой автомобиля и суммой первоначального взноса.

Оформите автокредит онлайн, подав заявку по одной из представленных программ на выбранный автомобиль.

Приобретение нового автомобиля в автосалонах

Совкомбанк выдает автокредит на покупку нового авто из автосалона от иностранного или отечественного производителя без подтверждения дохода.

Условия получения автокредита

- Быстрое и простое оформление.

- Для оформления нужен только паспорт.

- Рассмотрение заявки — один час.

- Первоначальный взнос — от 0% от стоимости автомобиля.

- Максимальная сумма кредита – от 90 000 до 7 000 000 рублей.

- Процентная ставка – от 5,9%.

- Выгодные ставки, субсидируемые автопроизводителем.

- Срок кредита – от 6 до 72 месяцев.

- Досрочное погашение без комиссии.

- Возможность оформить договор страхования автомобиля от рисков хищения и утраты.

- Специальные ставки по кредиту на новые автомобили премиум-класса.

Приобретение подержанного автомобиля в автосалонах

Для оформления достаточно паспорта РФ. Мужчинам призывного возраста необходимо предъявить военный билет.

При подаче заявки по полному пакету документов дополнительно нужно предоставить справку о доходах, копию трудовой книжки и один из документов: водительское удостоверение, заграничный паспорт, СНИЛС, ОМС, ИНН.

Условия получения автокредита по Экспресс-программе

Условия получения автокредита по Классической программе

Приобретение автомобиля из рук в руки

Кредит предоставляется для приобретения автомобиля с пробегом у физического лица.

Условия получения автокредита

- Возраст от 20 лет, на дату возврата кредита возраст не должен превышать 85 лет.

- Документы для оформления – паспорт гражданина РФ и 2-й документ (на выбор): страховой номер индивидуального лицевого счёта (СНИЛС) либо водительское удостоверение.

- Официальное трудоустройство (стаж на последнем месте работы – от четырёх месяцев).

- Постоянная регистрация - не менее 4 последних месяцев на территории одного населенного пункта РФ.

- Проживание в регионе присутствия подразделения Банка.

- Наличие стационарного рабочего или домашнего телефона.

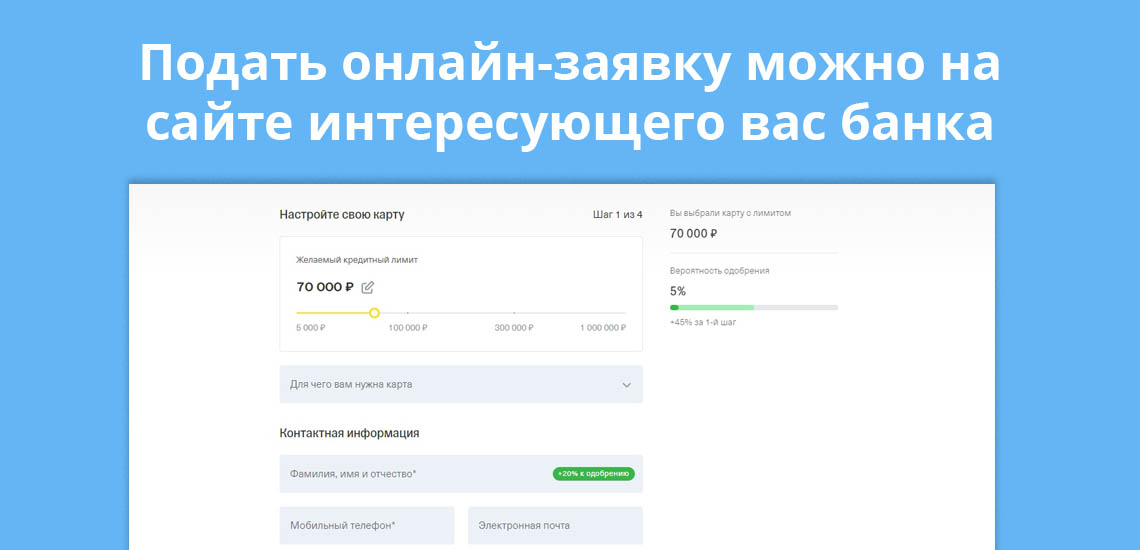

Чтобы купить автомобиль в кредит, мы создали удобную площадку, на которой можно подать заявку онлайн и подобрать предложения официальных дилеров – наших партнеров.

Заявка на получение кредита

Используете Госуслуги? Получите решение быстрее.

- Нужно будет ввести данные для входа в Госуслуги

- Дать разрешение на доступ к вашим данным

- Заявка заполнится автоматически, и от вас не потребуется никаких справок

- Вероятность одобрения будет выше

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Для звонков по России (бесплатно)

Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

Для звонков по России (бесплатно)

Требования и документы на кредит: Гражданство РФ, официальное трудоустройство (постоянный доход) на основном месте работы не менее 4 последних месяцев, фактическое проживание в регионе присутствия подразделения Банка, постоянная регистрация в Российской Федерации, запрещено оформление в течение одного дня нескольких кредитов на покупку транспортного средства.

Паспорт, документы, подтверждающие отсрочку от срочной службы/военный билет (только для лиц призывного возраста мужского пола), для категорий клиентов: моряки, работающие на транспортных или специальных судах по контракту с судоходными компаниями или крюинговыми агентствами, дополнительно представляется один из следующих документов: справка по форме 2-НДФЛ /выписка по банковскому счету, подтверждающая получение денежного довольствия или заработной платы; копия контракта о прохождении службы / действующий контракт или трудовая книжка, при отсутствии трудовой книжки контракты за последние 6 месяцев. Второй документ (при необходимости) (водительское удостоверение, загранпаспорт, ИНН, военный билет, пенсионное свидетельство).

В зависимости от программы кредитования могут быть запрошены дополнительные документы.

Банк вправе отказать в предоставлении кредита без объяснения причины.

Из этой статьи вы узнаете, как повысить свои шансы на получение кредита. Рассказываем о подводных камнях и делимся секретами.

Что проверяют банки

Для проверки заемщиков банки используют специальный регламент, в котором указаны обязательные критерии:

- Платежеспособность заемщика.

- Достоверность информации, указанной в анкете - ФИО, серия и номер паспорта, регистрация и другие персональные данные.

- Рейтинг заемщика. Сотрудники банка проверяют кредитную историю на предмет долговой нагрузки и своевременность выплат по другим долговым обязательствам.

- Риски, связанные с возвратом займа.

- Другие факты, которые важно проверить для выдачи денег по конкретной кредитной программе: ликвидность залога, семейное положение, экспертная оценка приобретаемого имущества.

Совет от банка:

Отнеситесь ответственно к заполнению анкеты. Важно предоставить о себе достоверную, корректную информацию. Любая ошибка или ложь может негативно сказаться на решении банка о выдаче денег.

Что наверняка помешает одобрению

- Причины, основанные на фактах:

- Низкий рейтинг заемщика.

На решение банка могут повлиять как плохая кредитная история, так и ее отсутствие. Для повышения рейтинга потребуется много времени и усилий.

Важно:

Если заемщик копит долги за услуги ЖКХ, эти данные могут отображаться в кредитной истории и послужить поводом для отказа в кредите.

При анализе данных банк учитывает официальный регулярный уровень дохода, чтобы избежать риска невозврата.

Совет от банка:

Перед оформлением займа попросите работодателя переводить заработную плату на счет в банке, в который хотели бы обратиться с кредитной заявкой. Так шансы на успех и сниженную процентную ставку станут выше.

Банк заботится о финансовой нагрузке клиента и самостоятельно анализирует его возможности.

Совет от банка:

Финансовые эксперты считают, что для комфортной жизни сумма ежемесячных платежей по всем долговым обязательствам не должна превышать 30-35% от дохода. Перед тем как подать заявку на новый заем, рассчитайте свою долговую нагрузку. Имейте в виду, что если она превышает 30%, то шансы получить деньги снижаются.

- Отсутствие ликвидного имущества для залога.

Некоторые кредитные программы предусматривают залог. Если заемщик не может предоставить обеспечение будущего займа, то в выдаче денег откажут.

Череда отказов в предоставлении кредита без видимых причин может быть следствием ошибок в кредитной истории. Например, из-за того, что предыдущий кредитор не вовремя подал сведения о закрытии задолженности в специализированное бюро, данные о долговой нагрузке отобразятся некорректно.

Неверно указанные данные могут быть расценены службой безопасности банка, как введение в заблуждение. В дальнейшем можно получить не только отказ в предоставлении займа, но и попасть в черный список кредитной организации.

Заемщик, предоставивший ложные сведения для повышения шансов одобрения, может столкнуться с серьезными проблемами и обвинением в мошенничестве.

Что способствует одобрению кредита

Факторы, повышающие шансы:

- Сведения об официальном месте работы и стабильности дохода.

Официальное трудоустройство и стабильный заработок нивелируют риск невозврата денег. Работающий семьянин считается более ответственным плательщиком, поэтому такой заемщик чаще получает одобрение.

Совет от банка:

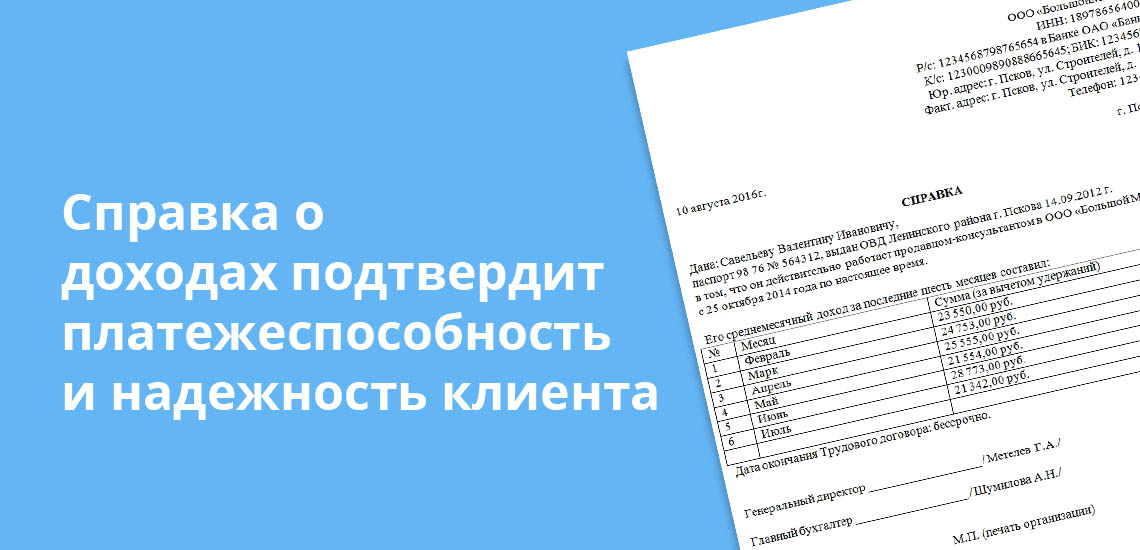

Подтвердить доход можно с помощью справки по форме 2-НДФЛ, ее выдает работодатель. Разумно предоставить информацию о других источниках заработка, например, сообщить о прибыли от сдачи недвижимости в аренду. Наличие дополнительного дохода повысит шансы заемщика.

Отсутствие просрочек по прежним кредитным обязательствам и низкая долговая нагрузка на момент обращения в банк также положительно сказываются на рассмотрении заявки.

Наличие ликвидного имущества, которое заемщик может предоставить в качестве обеспечения по займу, способствует одобрению кредита и влияет на снижение процентной ставки или увеличение предлагаемой суммы.

Имущество считается ликвидным, если его можно продать в короткие сроки по рыночной цене.

Диплом о высшем образовании служит дополнительным плюсом при рассмотрении заявки. Даже если в нем одни тройки.

Возрастные требования к заемщику - косвенный фактор, так как у каждого банка свое видение ограничений по возрасту. Есть отдельные кредитные программы для пенсионеров и, напротив, людей молодого возраста, поэтому шансы на одобрение будут зависеть от выбранного кредитного продукта и банка.

Совет от банка:

Перед тем как подать заявку, изучите условия кредитного предложения и, если вы попадаете в указанную возрастную группу, смело обращайтесь с запросом.

Как повысить шансы на одобрение

При личном обращении в офис повысить шансы могут внешние факторы. Опрятный вид, грамотная речь, способность корректно держать себя, - все это окажет влияние на решение кредитного отдела.

Преимуществом послужит, если заемщик уже пользуется услугами банка: оформлена зарплатная карта, открыты вклад или расчетный счет.

Кредитор, обслуживающий зарплатный счет клиента, видит реальный уровень регулярного дохода, поэтому может согласовать заявку и предложить лучшие условия, нежели те, на которые заемщик претендовал бы по умолчанию.

Ниже — стандартный калькулятор. Рассчитайте предварительные условия и, если все устроит, отправляйте заявку.

Сколько времени рассматривают заявку

Средний срок рассмотрения обращения составляет от пяти минут до пяти рабочих дней. Многое зависит от типа кредитования и сопутствующих факторов:

- размер запрашиваемой суммы,

- рейтинг заемщика,

- тип кредитной программы,

- кредитовался ли клиент в данном банке ранее.

Совет от банка:

Сбор нужных документов по некоторым программам может занять много времени, и в рассмотрение заявки оно не входит, однако в целом процесс оказывается довольно длительным. Лучше учитывать этот факт при выборе кредитного продукта, чтобы понимать, сколько дней или часов занимает вся процедура с момента обращения в кредитную организацию до получения ответа по заявке.

Что делать в случае отказа

Зависит от того, почему вам не согласовали кредит. Причин для отказа в предоставлении кредита может быть несколько:

Решение: многие банки предлагают специальные программы, направленные на оздоровление кредитной истории. Достаточно дисциплинированно следовать условиям договора на протяжении установленного периода, и дело сдвинется с мертвой точки.

- Отсутствие опыта кредитования.

Решение: для начала формирования кредитной истории можно оформить кредитную карту с небольшим лимитом, карту рассрочки или экспресс-кредит. Главное – вносить платежи в срок и не выходить на просрочки. При повторном обращении кредитная организация сможет одобрить большую сумму, полагаясь на уже появившийся опыт.

Иногда заемщики добросовестно исполняют свои обязательства, но спустя время по новым заявкам все чаще приходит отказ. В таких обстоятельствах нужно самостоятельно обращаться в бюро кредитных историй для проверки корректности переданных банком данных.

Лучшими способами обезопасить себя от негативного опыта кредитования и его последствий остаются финансовая дисциплина и грамотность. Людям, которые внимательно относятся к личному бюджету и способны им управлять, всегда доступны лучшие банковские предложения.

В статье рассказываем о нюансах оформления автокредита. Где удобнее взять: в банке или автосалоне. Какие нужны документы и как выбрать правильную программу.

Автокредит — это целевой потребительский кредит. Банк оплачивает вашу покупку, а в залог берет автомобиль. Если вы по каким-то причинам не сможете выплатить долг вовремя, машина перейдет в собственность банка.

В семье Василия родился третий ребенок – теперь нужен новый автомобиль: большой и безопасный. Нет нужной суммы, поэтому лучше оформить кредит. Что выгоднее: потребительский заем или автокредит? С какими требованиями придется столкнуться и как оформить документы правильно? Разберемся вместе во всех нюансах.

Основные преимущества:

Одобрение в течение часа. У банка есть уверенность - залог в виде машины.

По целевым займам ставка ниже.

Сумма выше, чем у нецелевого из-за залога и особенностей продукта.

Многие банки просят застраховать покупку.

Государство дает скидку от 10 до 25% на покупку в зависимости от места проживания. 10% — для жителей России и 25% — для жителей Дальнего Востока.

Важно знать:

Некоторые банки предлагают вместо автокредита обычный потребительский, но его условия обычно хуже. Например, процентная ставка выше.

Оформление кредита на автомобиль в салоне или в банке

Взять автокредит можно у дилера, выбрав один из банков, с которыми он сотрудничает. Или оформите самостоятельно в кредитной организации, только узнайте сначала, какие банки выдают автокредит.

Василию приглянулось авто в салоне. Менеджеры предлагают оформить автокредит на месте и сразу уехать на новой машине. Идея заманчивая, но Василий хочет сначала узнать все подробности. И он прав!

Преимущества кредита у дилера — крупные компании сотрудничают с несколькими банками. Можно выбрать, у кого и какой брать займ, сравнить разные условия.

Онлайн-кредит – это просто, быстро и выгодно! Совкомбанк предлагает взять кредит без отказа с гарантией минимальной ставки на сумму от 200 000 до 3 000 000 рублей. Банк может вернуть проценты по кредиту после закрытия договора. Выполните все условия и пользуйтесь заемными деньгами совершенно бесплатно!

Средние показатели по автокредитам в России:

- Сумма – от 1 до 6 млн. рублей.

- Ставка – 10-12% годовых.

- Первый взнос – 20%.

- Срок выплаты – от 5 до 7 лет.

Минусы:

Дилеры выбирают программы экспресс-кредитования с минимальным пакетом документов. Но размер ставки при этом выше, чем в банке.

Покупатель имеет право в течение 10 дней с момента подписания договора отказаться от дополнительных услуг. Нужно просто написать заявление у дилера.

Плюсы:

- Акции и подарки от дилеров и автопроизводителей.

Бренды стремятся повышать продажи, поэтому регулярно устраивают сезонные акции, распродают модели в минимальной комплектации или дарят подарки.

Если нужно быстро оформить кредит, то лучше это сделать в салоне. Если в приоритете экономия, то лучше договариваться о займе непосредственно в отделении банка. А уже потом искать подходящее транспортное средство у дилеров.

Крупные банки выдают автокредиты у дилеров, чтобы клиент быстро оформил заявку, а после одобрения уехать домой на новеньком автомобиле.

Банковские программы отличаются по ставке и видам транспортных средств. Например, не все одобряют кредиты на покупку авто с пробегом или машин премиум-сегмента иностранного производства.

Согласно данным портала Банки.ру, средняя ставка в российских банках составляет 12%. Это зависит от:

- стоимости;

- тарифа банка;

- срока кредитования — от года до семи лет;

- страховки.

Чем больше банк доверяет плательщику, тем ниже процент. Он может вырасти, если:

- клиент отказался от покупки КАСКО;

- залоговое ТС старше 10 лет, и по закону владелец не может на него получить ОСАГО;

- клиент не может внести первоначальный взнос;

- плохая кредитная история.

Как взять автокредит в банке

- Выберите банк. Найдите его в рейтинге банков России, почитайте отзывы клиентов.

- Выберите программу. Обратите внимание на процентную ставку, требование оформить страховку и дополнительные услуги.

- Подайте заявку и необходимые документы.

- Выберите транспортное средство в одном из салонов, с которыми сотрудничает банк.

- Заключите договор, по желанию оформите страховку.

- С документами из салона отправляйтесь в банк, чтобы подписать договор.

- Заберите покупку, как только банк перечислит деньги на счет дилера.

- Отдайте в банк ПТС, который сможете вернуть после полной выплаты займа.

- Платите регулярно и вовремя.

У Василия нет средств на первый взнос. Ему стоит подыскать программу, в которой можно взять заем на полную стоимость. А если бы у него были накопления (40-50% от стоимости), оформление прошло бы быстрее.

Если у вас есть средства на первый взнос (40-50% от стоимости), то процесс пойдет быстрее. Если денег нет, то выбирайте программы, где можно взять заем на полную стоимость.

Некоторые банки выдают займы по онлайн-заявкам, оформленным через личный кабинет. Там же можно загрузить и все документы.

Многие кредитные организации предлагают акции для привлечения клиентов. Например, предлагают вернуть деньги за ОСАГО. Изучите все предложения, а потом принимайте решение.

Какие бывают программы автомобильного кредитования

Нюансы выдачи кредита зависят от конкретного банка и выбранной программы кредитования.

- Экспресс. Банки выдают такие кредиты быстро и с минимумом документов. Часто используется дилерами. Среди очевидных минусов — переплата на процентах и более короткий срок погашения по сравнению с классическим автокредитом. Часто покупатель может взять такой займ, если вносит первоначальный взнос.

- Автозайм без первого взноса. Если денег на первоначальный взнос нет, то берите соответствующий кредит. Но есть минус - высокая процентная ставка. Риск невозврата займа высок, и банку необходимо его компенсировать.

- Классический.

- Trade-in. Если нет денег на первый взнос, но есть старое ТС, то его можно использовать для этого. Сумма взноса зависит от стоимости авто. У разных банков есть свои требования к сдаваемым подержанным машинам (возраст, место производство, пробег, техническое состояние).

- Факторинг. Первый взнос выше, чем в других программах, — более 50% от стоимости. Остальную часть надо внести в ближайшее время.

- Buy-back (обратный выкуп). Заемщик в течение трех лет платит 60-80% от стоимости, а потом возвращает транспортное средство в салон и берет другое на таких же условиях. Или полностью выкупает первое.

- Без КАСКО. Практически все банки требуют застраховать залог. Однако КАСКО выдают только на машины младше 8 лет. В таком случае ищите программу без КАСКО. Но у нее будет повышенный первый взнос и высокая ставка, потому что такие транспортные средства ненадежные.

- Льготный. За счет государства можно машину со скидкой. В программе принимают участие отечественные авто и электромобили стоимостью не более 1,5 млн рублей. Скидку 10% или 25% получают семьи с ребенком, а также те, кто приобретает машину впервые, и медработники госучреждений.

Условия и требования банков для получения автокредита

Чтобы взять займ, надо доказать банку, что он вам не нужен. Шутка! Банк в первую очередь оценивает платежеспособность. Если у вас есть несколько источников дохода, то укажите все.

Основные требования к заемщику:

- российское гражданство;

- прописка по месту подачи заявки (необязательное условие, но повышает доверие со стороны банка);

- возраст от 21 до 60-65 лет на момент окончания срока;

- наличие водительских прав (без документа машину точно не дадут);

- трудовой стаж на текущем месте работы — не менее полугода;

- средний платеж не должен превышать 50% от среднемесячного дохода (поэтому готовьте выписку по счету);

- положительная кредитная история (с плохой кредитной историей процентная ставка будет выше).

Какие необходимы документы

Пакет документов зависит от вида программы. Например, для экспресс-кредитования достаточно двух документов, удостоверяющих личность. Это могут быть паспорт и водительские права или ИНН, военный билет, загранпаспорт.

Для автозайма подготовьте:

- справку с места занятости (в разных банках форма может отличаться);

- справку о доходах по форме 2-НДФЛ;

- копию трудовой книжки, заверенную печатью и подписью в отделе кадров;

- копию трудового контракта;

- финансовые документы, подтверждающие наличие другого (нетрудового) дохода (например, недвижимость).

После подписания договора и передачи покупки нужно отвезти ПТС в банк. После полной выплаты задолженности вы получите его обратно.

Забирая ПТС, банк страхует себя от непредвиденных обстоятельств. Например, клиент, не выплатив долг, захочет продать транспортное средство. Без ПТС он этого сделать не сможет.

Список документов может меняться в зависимости от требований банка и конкретной программы.

Как быть со страховкой

Чтобы подстраховаться на случай аварии, кражи или неисправности, заемщик оформляет обязательную страховку каско на весь период кредитования.

Страхование распространяется как на новые, так и на подержанные автомобили, купленные в кредит. Страховую компанию выбирает кредитор. И оформляет страховку на год с последующим продлением. Пока страховой полис не куплен, денежные средства не перечисляются.

Если вы готовы приобрести КАСКО, то получите его в течение 10 дней с момента покупки. Копию направьте в банк.

Василий хочет сэкономить и отказаться от покупки страхового полиса. Такое возможно – нельзя заставить клиента купить каско насильно.

Кредитор может отказать в выдаче кредита или ужесточить условия:

- повысить годовую процентную ставку;

- уменьшить лимит кредитования;

- увеличить первоначальный взнос;

- потребовать предоставить в залог другой вид имущества;

- ограничить список моделей машин, доступных для покупки.

Кроме каско, можно оформить страхование жизни и здоровья. Это не обязательно, вы можете отказаться в момент подписания договора или в течение 14 дней после. Но тогда может вырасти первоначальный взнос или кредитная ставка повысится на 1-2%.

Страхование автомобиля и жизни заемщика выгодно для обеих сторон. Кредиторы защищают себя от порчи имущества, находящегося в залоге, и получают гарантию на выплату долга. Заемщик получает страховку своего автомобиля, которая будет выгодна в случае непредвиденных обстоятельств. И снимает ответственность со своей семьи выплачивать долги, если с ним что-то случится.

Совет от банка:

Взвесьте все риски перед оформлением автокредита. Посчитайте, сколько в месяц вы будете тратить на машину: взнос, топливо, страховки, ТО, замена резины, эвакуатор в случае форс-мажора.

Рассчитайте среднемесячный платеж на сайте банка. Специальный калькулятор учитывает все условия - стоимость, программу, страховку и первый взнос.

Получившаяся сумма более 40% от вашего ежемесячного бюджета? Авто для вас пока непозволительная роскошь. Подумайте еще.

Совет от банка:

Берите заем, если уверены в своих доходах. Если у вас есть более 50% от стоимости, то внесите в качестве первого взноса всю сумму. Так процент будет ниже.

Обычно узнать решение по онлайн-заявке на кредит наличными можно в течение одного дня. В некоторых случаях банк рассматривает заявку на кредит дольше. Когда решение примут, вам придет СМС и письмо на электронную почту.

Как узнать статус заявки на кредит?

Даже если вы еще не стали клиентом Тинькофф, скачайте наше мобильное приложение — в нем удобно оставить заявку на кредит, следить за ее рассмотрением, а потом согласовать предложенные банком условия. Когда кредит одобрят, прямо в приложении можно будет назначить встречу с представителем банка для получения денег.

Кто и как рассматривает заявку на кредит?

Сначала банк проверяет сведения, которые вы указали в заявке. При необходимости наш сотрудник позвонит вам или вашему работодателю, чтобы проверить актуальность этих данных.

Затем на основании этой информации банк устанавливает размер кредита, который готов вам предоставить. Мы свяжемся с вами, чтобы согласовать окончательные условия кредита после одобрения заявки.

Что произойдет после предварительного одобрения заявки?

Если вы сразу не выбрали время и место для доставки кредитного договора и дебетовой карты, сотрудник банка позвонит в течение 1–3 дней, чтобы назначить встречу.

Это увеличит шансы на одобрение кредита, а также на то, что банк выдаст всю запрашиваемую сумму.

Процедура подтверждения работает так: на этапе рассмотрения заявки на кредит вам придет СМС от портала госуслуг с просьбой разрешить банку доступ к данным вашего счета в Пенсионном фонде РФ. Если вы согласитесь, мы получим сведения о вашем доходе в виде выписки из Пенсионного фонда, доступ к другой информации останется закрыт.

Это бесплатная услуга, и ваше ответное СМС на номер портала госуслуг тоже будет бесплатным. Но, чтобы всё сработало, у вас должна быть подтвержденная учетная запись на портале госуслуг.

Как я узнаю, какую ставку и сумму кредита мне в итоге одобрят?

Свою ставку и максимальную сумму кредита, которую вам одобрит банк, вы сможете узнать после того, как подадите заявку, — вам позвонит менеджер Тинькофф, чтобы согласовать параметры вашего кредита.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении потребительского кредита заемщикам гарантируется максимально быстрое принятие решения. В течение нескольких минут потенциальный клиент узнает, насколько вероятно сотрудничество с конкретной кредитной организацией. Заявки на кредит рассматриваются в каждом банке в соответствии с внутренними правилами, поэтому сроки могут существенно разниться.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 14,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Стандартные сроки рассмотрения онлайн-заявки на кредит

Подобная оперативность достигается путем использования специальных программ — скоринговых моделей, в основе которых заложены статистические коды. Предварительное решение принимается, как правило, не живым человеком, а компьютером, который за считанные минуты проводит анализ на предмет благонадежности клиента, а также его оценку по ряду дополнительных параметров.

Процедура состоит из нескольких этапов:

- Клиент заполняет заявку и отправляет ее на рассмотрение в банк.

- В течение времени, указанного в описании кредитной программы, заявка рассматривается с применением скоринговых моделей.

- По заявке выносится предварительное решение.

Подобный механизм используется и при оформлении банковских карт. В случае положительного предварительного решения, взаимодействие с потенциальным клиентом переходит к новому этапу.

Визит в офис банка с документами

Срок рассмотрения заявки на кредит при подаче онлайн-заявки традиционно короче в сравнении со сроками принятия конечного решения. Клиент приглашается в офис кредитной организации с документами для принятия окончательного решения по заявке. После рассмотрения онлайн-заявки со специалистом связывается сотрудник банка для обсуждения деталей дальнейшего взаимодействия.

Между подачей онлайн-заявки и визитом в офис банка проходит несколько дней. Как правило, дата очной встречи согласовывается с клиентом — ему назначаются удобные дата и время, чтобы не было отрыва от повседневных или срочных дел. Заявка на кредит подтверждается следующим образом:

- Клиент посещает выбранный им офис банка с пакетом документов — список необходимых бумаг указывается в описании кредитной программы.

- Заполняется анкета на бумажном носителе.

- С документов снимаются копии для рассмотрения заявки и для принятия конечного решения.

В процессе рассмотрения документов специалист банка запросит дополнительную информацию — данные работодателя, 2-3 контакта для экстренной связи, сведения о доходах. Если кредит оформляется по паспорту, то эти данные фиксируются со слов потенциального заемщика. При наличии требования о подтверждении размера доходов и трудовой занятости каждое условие подкрепляется документально.

Сколько времени заявка рассматривается в офисе банка

В отличие от онлайн-заявки, точный срок не смогут назвать в самом банке. Документы рассматриваются от 15 минут до получаса. В зависимости от вида кредитной программы сроки принятия конечного решения могут растянуться на несколько дней. Чаще всего подобное условие встречается при оформлении кредитов для бизнеса.

Если проверка занимает больше одного дня, банк извещает клиента о принятом решении по телефону. При положительном решении договор между сторонами заключается при повторном визите заемщика в офис кредитной организации. В случае отрицательного решения клиент имеет право обратиться к кредитору на предмет возврата копий документов, предоставленных при подаче заявки.

Если заявка подается сразу в офисе банка

Онлайн-оформление первичной заявки на кредит имеет ряд преимуществ. Основное из них — подача заявок в несколько банков не выходя из дома. Такой формат удобен тем, кто ценит личное время: не понадобится ехать в офис кредитной организации и тратить время на подачу документов, так как вероятность отказа есть в каждом случае.

Если подается онлайн-заявка, пользователь узнает решение по кредиту практически сразу (все зависит от банка). Таким образом, клиент не тратит время на посещение офиса банка — о том, что банк не одобряет ему кредит, клиента оповещает система. Сразу после этого можно подавать заявку в другие кредитные организации.

Часть заемщиков обращается за кредитом сразу в банк, без подачи онлайн-заявки. Подобный вариант оформления кредита до сих используется практически всеми банками страны. В виде исключения можно отметить Тинькофф Банк, который не имеет собственных отделений для обслуживания клиентов.

При прямом обращении в офис кредитные организации используют два способа взаимодействия с клиентами. Первый — рассмотрение документов по факту обращения потенциального заемщика и принятие конечного решения — средняя продолжительность оформления составит от получаса. Второй — принятие документов в обработку и вынесение решения в течение одного или большего количества банковских дней.

Ответы на вопросы по теме

1. Какой срок рассмотрения заявки на кредит в Сбербанке?

В Сбербанке России заявки на кредиты без обеспечения рассматриваются в течение срока от 2 минут до двух банковских дней с момента предоставления в банк полного пакета документов. Кредитор оставляет за собой право увеличить сроки рассмотрения заявки при возникновении соответствующей необходимости.

2. Какие сроки рассмотрения на кредит для бизнеса?

Зависит от банка. Стандартные сроки принятия решения могут достигать 5 банковских дней. Для действующих клиентов предусматривается более оперативное принятие конечного решения.

3. Может ли банк оставить заявку без рассмотрения?

Полностью исключено, так как каждая поступающая заявка рассматривается банком в обязательном порядке. Решение может поступить с задержкой в случае какого-либо технического сбоя.

4. Если по онлайн-заявке поступил отказ, когда можно обратиться за кредитом повторно?

В случае отказа банки в отношении клиента накладывают мораторий на подачи заявки на конкретный кредитный продукт. Срок моратория составляет до 30 дней. По их истечении клиент обращается за получением кредитной суммы вновь.

5. Почему после предварительного положительного решения банк в итоге ответил отказом?

Читайте также: