Василий приобрел полис страхования ответственности осаго вскоре он стал виновником аварии

Добавил пользователь Владимир З. Обновлено: 19.09.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

К сожалению, недостаточная выплата по ОСАГО — не редкость. Большую часть потерпевших не устраивает сумма, которую насчитал страховщик после экспертизы. Вот и рассмотрим, что делать в этой ситуации, можно ли увеличить размер выплаты.

Почему вообще так происходит, почему пострадавшему выплачивают меньше, чем ему нужно для ремонта автомобиля. И самое главное — что делать, если не устраивает сумма страховой выплаты. Об этом — на Бробанк.ру.

Почему страховая занижает выплаты

На практике почти во всех случаях пострадавшие получают меньше, чем нужно. Если это выплата наличными, то ее не хватает на необходимый ремонт. Если выбран ремонт, сервис может указать на необходимость доплаты. И так случается повсеместно. Но небезосновательно.

При расчете положенной выплаты учитывается износ транспортного средства, его деталей. И это самый главный фактор, из-за которого рассчитанная сумма страхового возмещения неприятно удивляет автовладельца.

То есть, если ваше авто выпущено в 2010 году, то износ деталей явно будет большим, и вы давно не тратились на их замену. После ремонта вы получаете новые детали, и вроде как частично должны оплатить их из своих средств, так как ранее установленные и поврежденные были изношены.

По закону максимальное занижение за износ — 50%, оно рассчитывается по специальной утвержденной формуле.

Кроме того, заниженная выплата по ОСАГО может быть результатом следующих особенностей ее расчета:

- если говорить объективно, то осмотр авто представителем страховщика сложно назвать экспертизой. Поэтому часто встречаются погрешности, осмотр неглубокий, много чего упускается из вида;

- заниженная стоимость деталей при расчете страхового возмещения. Цена берется из специального, утвержденного законом каталога. И часто эта стоимость ниже, чем реальная рыночная.

А еще есть “экспертная погрешность”, которая позволяет страховщикам законно занижать положенную выплату на 10%. И естественно, компании этим пользуются. Одно накладывается на другое, и пострадавший автовладелец получает меньше денег, чем ему реально нужно для ремонта машины.

Как происходит расчет страховой выплаты

Вообще, сумма определяется не просто так, а на основании методики расчета и определения размера расходов на ремонт авто после ДТП. Это регулирует положение Центрального Банка РФ №755-П.

На деле простому человеку практически нереально изучить этот документ и определить, сколько ему положено по закону, не занижает ли страховая выплату. Например, вот формула расходов на восстановительный ремонт:

Формула расчета износа:

Если потерпевший выбирает не денежную компенсацию, а ремонт, в расчет идут трудозатраты работников сервиса:

Более того, при расчете играет роль регион пользования автомобилем, срок эксплуатации транспортного средства, объем механических повреждений. Есть даже отдельная формула для определения износа шин, предусмотрен отдельный порядок расчета при полной гибели ТС.

Важный момент расчета — стоимость запчастей, которая регулируется Главой 7 указанного выше положения Центрального Банка. В каждом регионе формируются свои справочники, делается выборка запчасти, устанавливается ее средняя цена.

Самое интересное, в справочники включаются не только розничные, но и оптовые цены. И понятно, что при выведении средней цены она будет не в пользу пострадавшего. Хоть и оговаривается, что оптовые цены учитываются с наценкой, но вряд ли с реальной рыночной.

В интернете можно найти калькуляторы, которые якобы считают положенную по ОСАГО выплату. Но на них не стоит полагаться, эти программы не учитывают регион и стоимость запчастей, которая может постоянно меняться. Не нужно слепо верить таким программам.

Откуда берется занижение цены

Вообще, сначала нужно объективно оценить ситуацию. Если у вас старое авто, скорее всего, к нему применен большой коэффициент износа, который может достигать 50%. Но, конечно, если машина относительно новая, а сумма сильно занижена, нужно разбираться.

Откуда может взяться занижение цены:

- Машина далеко не новая, имеет высокую степень износа.

- Погрешности эксперта, который недооценил повреждения.

- Учтены цены на запчасти из установленного реестра, которые ниже реальных.

- Законна погрешность 10%, примененная страховщиком. И можно не сомневаться, что он ее применил.

С первым пунктом спорить бесполезно. Есть закон, есть утверждена формула. В подавляющем числе случаев причиной маленькой выплаты по КАСКО или ОСАГО является плохая экспертиза. Действительно, она редко бывает качественной, осмотр быстрый и поверхностный.

Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

В течение 20 дней после подачи заявления страховая компания проводит экспертизу транспортного средства, делает на ее основании расчет положенной суммы и переводит ее автовладельцу. Если вас не устраивает сумма выплаты по ОСАГО, нужно сразу приступать к действиям.

Что делать, если не устроила сумма выплаты по страховке:

- Обратиться к страховой компании и попросить предоставить вам детали экспертизы, на основе которой проводился расчет. На этом этапе нужно определить, почему назначили так мало.

- Изучите представленные материалы. Если вы видите, что ущерб недооценен, нужно подать страховщику заявление о несогласии с установленной суммой. Бланк можно скачать с сайта компании и заполнить дома. Если отправляете заказным письмом или приносите лично, ответ на заявление дается в течение 30 дней. Многие компании принимают претензии на электронную почту и рассматривают их 15 дней.

- В большинстве случаев требуется проведение независимой экспертизы, которую оплачивает потерпевший. Если правда окажется на его стороне, страховщик обязан возместить затраты.

После получения ответа на претензию, если он не в вашу пользу, нужно взять этот ответ, приложить к нему отчет независимой экспертизы и обратиться к финансовому омбудсмену.

Обратиться к финансовому омбудсмену по ОСАГО можно через онлайн-приемную, вход в которую выполняется через Госуслуги.

С недавнего времени обращение к омбудсмену по этому вопросу — обязательная часть. Только после его оценки ситуации можно идти в суд.

Так что, если вы не согласны с оценкой страховой компании, в 2021 нужно сначала написать претензию страховщику, после провести оценку повреждений, написать обращение к омбудсмену и только после этого писать исковое заявление в суд.

Обратите внимание, что если ваши требования не будут удовлетворены, суд встанет на сторону страховой компании, вы понесете потери на независимой экспертизе. Поэтому инициируйте дело только в том случае, если максимально уверены, что страховая компания занижает выплату. Причем делайте собственную оценку ситуации объективно с учетом того, как именно страховая рассчитывает выплату.

Частые вопросы

Для начала обратитесь к страховщику, запросите детали экспертизы. На их основании составляйте претензию, проводите независимую оценку и обращайтесь к финансовому омбудсмену. Только после выполнения всех шагов идите в суд.

По закону за повреждение транспортного средства страховая компания может заплатить максимально 400 000 рублей. Если реальный ущерб больше, оставшуюся часть вы должны взыскивать с виновника ДТП в добровольном порядке или через суд.

Господа, подскажите как быть в такой ситуации: стал виновником ДТП. Авто и мое и потерпевшего застраховано в РОСГОССТРАХЕ-УЖАСЕ, только ОСАГО. Во второй машине был пострадавший, постановление из ГИБДД еще не получали, так как еще устанавливается степень вреда здоровью. Могу сказать, что повреждения незначительные, вероятнее всего вреда здоровью даже легкой степени не признают. Скажите люди добрые, могу ли я начать ремонтировать свою машину? Будет ли производиться оценка повреждения моего ТС? Нужно ли мне делать независимую оценку, чтобы не ждать оценщика РОСГОССТРАХА, а приедет он только после получения постановления из ГИБДД. Выплата по моей страховке пойдет в полном объеме пострадавшей стороне?

Назначение осмотра авто виновника может быть назначено, если повреждения авто потерпевшего вызывает вопросы у страховой компании. И то тут виновник свой авто может предоставить к осмотру на добровольной основе. Правда при наличии пострадавшего лучше до ремонта дождаться постановления от ГАИ. Степень вреда здоровью устанавливают не гаишники, а врачи.

Независимая оценка своего авто Вам не нужна, предъявлять ее результаты некому, т. к. ремонтироваться Вам за свой счет.

Что касается выплат потерпевшей стороне по Вашему ОСАГО, то имущественный ущерб возмещается по ОСАГО в пределах страхового лимита в 120 тыс. , вред жизни и здоровью в пределах страхового лимита в 160 тыс. Если ущерб больше, то разницу виновнику платить из своего кармана.

Да я понимаю, что ничего не положено, просто хотелось бы знать, будет ли СК оценивать повреждения моего автомобиля, они же должны сумму по моей страховке выплатить потерпевшему, а как они эту сумму определят без осмотра моего ТС? А то я сейчас загоню машину на СТО, сделаю ее, а потом они придут оценивать ее. Или там какая-то фиксированная сумма выплачивается потерпевшему?

По порядку. Если Вы - виновник ДТП смело ремонтируйтесь за свой счет. Второе - вы что то путаете в механизме выплат, судя по Вашему комменту. Тот кто прав в ДТП - ему выплатит страховая сумму до 120 тысяч включительно на основании оценки ЕГО повреждений. Ваши повреждения, увы, никому не интересны. Будьте внимательны. Он может подать на УТС. И еще если сумма ущерба превышает 120 тысяч - все что выше будете доплачивать уже Вы.

Спасибо за разъяснения. Очень информативный ответ. Хотел только уточнить один момент, машина потерпевшего стоит порядка 120 тыс рублей (что-то типа довольно потрепанной морскими ветрами пиратской шхуны Митсубиси Сигма 1995 года выпуска) . Есть ли смысл ему подавать на УТС с такой старенькой машиной?

Он подаст на компенсацию в любом случае, если он, конечно, не идиот. Но в страховой тоже сидят не идиоты и насчитают выплату пропорционально возрастному состоянию автомобиля. То есть, на этот пердулет выплата вряд ли превысит 120 тысяч и о доплате с твоей стороны волноваться не стоит.

Sergey V. Voronin Искусственный Интеллект (179092) в общем, да. Не тебе ж целый месяц бегать по ГАИ и страховым за справками

не парься и приступай к ремонту, никакого осмотра и оценки тебе не надо, тебе все равно ничего не положено по ОСАГО, а для выплаты пострадавшему осмотр твоей машины не требуется. но лучше подождать бумаги из гаевни, вдруг там напишут в больничке, что человек весь переломан, тогда можно заказать экспертизу, оценивающую силу удара для подтвержения/опровержения нанесения вреда здоровью в результате ДТП.

Если ты сейчас отремонтируешься и все пойдет ровно - ты ничего не теряешь и не приобретаешь .

НО! Если твой "партнер по ДТП" окажется хитровы.. мудренным ушлым жуком и договорится с псевдонезависимым экспертом, ему могут насчитать столько, что осаго не хватит - а в этом случае тебе придется оплатить все, что сверх выплаты по осаго. И тут тебе может пригодиться твоя машина со всеми повреждениям, чтобы доказать, что такая (завышенная) степень повреждений его машины просто не могла быть в результате вашего ДТП (условно, у тебя царапина на бампере, а он требует замену капота и двух крыльев и фар и двигателя впридачу) .

Но это перестраховочный вариант, если не боишься или если видишь, что там нормальный человек, можешь не париться и ремонтировать машину. Хотя пару десятков фото повреждений на всякий случай можешь сделать.

Василий приобрёл полис страхования ответственности, ОСАГО.

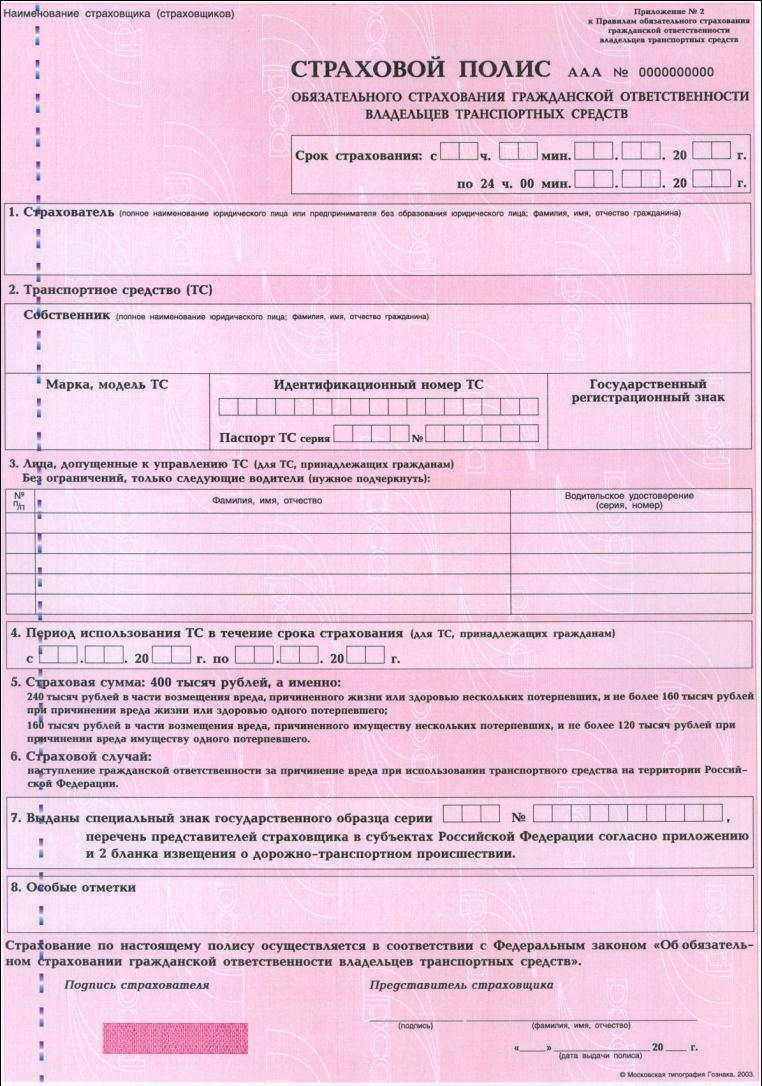

Вскоре он стал виновником аварии. Ремонт пострадавшего автомобиля обойдётся в 400 ООО р. Покроет ли его полис ОСАГО сумму ущерба? Известно, что страховая сумма по закону составляла 400 ООО р., из которых 240 тыс. р. приходилось на возмещение вреда жизни или здоровью потерпевших (не более 160 тыс. р. на одного потерпевшего) и 160 тыс. р.на возмещение вреда имуществу потерпевших (неболее 120 тысяч рублей на одного потерпевшего).

Ответы на вопрос:

Людмила во время учебы решала задачи с помощью профессиональных юристов на сайте с бесплатными консультациями.

Сможет ли Людмила работать по специальности после получения диплома?

Похожие вопросы

1) Возмещение вреда, причиненного жизни и здоровью каждого потерпевшего, – не более 160 тысяч рублей. Выплаты по ОСАГО

Виды ущерба и максимальный размер страховых выплат:

Пример №1. В ДТП пострадало три автомобиля, нанесен ущерб трем пешеходам. Если учитывать, что выплаты будут максимальными, то получается следующий расчет: 160 тыс. руб. за два автомобиля (один из них получит не более 120 тыс. руб.) + трое пострадавших получают по 160 тыс. руб. = 640 тыс. руб. Стоит понимать, что виновник ДТП, обладатель полиса ОСАГО, не получит выплату, поскольку он застраховал свою ответственность перед другими, но не свое имущество.

Из приведенного в Интернете примера мы потерпевшие в ДТП (я и моя дочь - тяжкий вред здоровья у той и другой) должны получить с страховой фирмы, застраховавшей автомобиль виновника ДТП по 160 000 руб каждая-всего 320 000, это правильно?

В ст 7 фз об осаго сказано

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей;

б) в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тысяч рублей;

в) в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тысяч рублей.

А в ст 12 этого же закона

Размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его здоровью, рассчитывается страховщиком в соответствии с правилами главы 59 Гражданского кодекса Российской Федерации.

Размер страховой выплаты за причинение вреда жизни потерпевшего составляет:

135 тысяч рублей - лицам, имеющим право в соответствии с гражданским законодательством на возмещение вреда в случае смерти потерпевшего (кормильца);

не более 25 тысяч рублей на возмещение расходов на погребение - лицам, понесшим эти расходы.

Так все таки сколько получает потерпевший? И относительно пункта А ст 7. (в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей) это каждый потерпевший теоритически по 160 может получить и сумма общая на всех будет больше или на всех вместе потерпевших более 160 страховая не выплатит?

Заранее большое вам спасибо.

На мой автомобиль (иномарку) совершили наезд. Ущерб составляет 250 т.р., страховой полис ОСАГО виновником заключен 9.01.2015 г. Согласно страховому полису возмещение вреда имуществу одного потерпевшего-не более 120 т.р. Согласно закону об ОСАГО с изменениями от 21.07.2014 размер возмещения вреда увеличен имуществу каждого потерпевшего-не более 400 т.р. Чем руководствоваться при обращении в суд: договором или законом?

Возмещение ущерба имуществу при ДПТ с виновника имеющего договор ОСАГО в отсутствии страховки ОСАГО у потерпевшего. Столкновение 2 а/м. У виновника есть полис ОСАГО. Потерпевший водитель нарушений ПДД не совершал, полиса ОСАГО отсутствует. Вопрос: возможность требовать возмещения ущерба со страховой компании виновника в пределах 120 тыс. руб. Спасибо!

Произошло ДТП. По ОСАГО возмещен ущерб по автомобилю.

При ДТП нанесен также вред здоровью пассажиру (перелом позвонка, ребра, сотрясение головного мозга, ушиб легкого) СК "Альфа страхование" не принимает документы на возмещение ущерба здоровью без решения суда. Виновник предлагает соглашение о возмещении ущерба здоровью. Если в соглашении указать предлагаемую сумму в 150 тыс рублей как возмещение морального вреда, то можно ли обращаться в страховую за возмещением вреда здоровью?

Статья 7. Страховая сумма

[Федеральный закон Об ОСАГО]

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей;

Это значит, что каждому потерпевшему по 160 тысяч теоритически могут выплатить, хоть их трое потерпевших? Или что на всех потерпевших независимо от их числа на всех 160 максимум поделят?

7 декабря 2007 года в результате ДТП, виновником которого был признан я, был поврежден застрахованный автомобиль ФОРД мондео (мой автомобиль застрахован по системе ОСАГО и Каско в страховой компании Согласие, автомобиль пострадавшего был застрахован по ОСАГО в компании Росгосстрах)

Вчера мне пришло извещение от страховой компании Росгострах.

Привожу дословный текст.

В связи с тем что у страхователя пострадавшего возник ущерб в результате страхового случая, на основании договора ООО Росгострах выплатило потерпевшему водителю форда страховое возмещение в размере 245 660 руб., что подтверждается платежными поручениями.

При выяснении обстоятельств ДТП, на основании протокола об административном нарушении и постановления об административном нарушении, установлено что вы Александр являетесь виновным в ДТП, управляя своим транспортным средством, при совершении обгона не убедились в безопасности и совершили столкновение с застрахованным автомобилем в нашей компании. В результате ДТП транспортным средствам причинены механические повреждения.

В соответствии со справкой вы Александр заключили договор ОСАГО в страховой компании Согласие.

14 декабря 2007 г. в страховую компанию Роскгострах обратились с заявлением о страховом событии. Независимой оценочной компанией был произведен аосмотр автомобиля и составлено экспертное заключение по определению стоимости восстановительного ремонта ТО. 10.122007 г. был произведен первоначальных осмотр автомобиля и произведен расчет стоимости ТО Форд мондео в соответствии с которым стоимость ремонта с учетом износа составила 128 922 рубля. 16 января 2008 г. проведен осмотр скрытых дефектов, в соответствии с которым стоимость ущерба скрытых дефектов составила 46 532 рубля.

В соответствии со ст. 1064, 1079 ГК РФ владелец повышенной опасности несет ответственность за причиненный ущерб.

Учитывая обстоятельство что страховая фирма Росгострах выплатило страховое возмещение, что гражданская ответственность Александра застрахована в фирме Согласие, право требования переходит согласно ст 965 ГК РФ к страховой фирме Согласие и так же к Вам Александр в порядке ст.1072. ГК РФ

В соответствии со ст. 1072 ГК РФ гражданин, застраховавший свою ответственность в порядке добровольного или обязательного страхования в пользу потерпевшего, в случае когда страховое возмещение недостаточно для того чтобы полностью возместить причиненный ущерб, возмещает разницу между страховым возмещением и фактическим размером ущерба.

На основании изложенного, руководствуясь ст. 965, 1064, 1079, 1072 ГК РФ и договором страхования предлагаю вам погасить задолженность в размере 125 660 руб компании Росгострах.

В случае отказа от добровольного возмещения ущерба мы обратимся в суд.

1. Имеет ли право требовать с меня эту разницу страховая фирма потерпевшего.

3. Если у меня заключен договор КАСКО, неужели моя страховая фирма с которой у меня заключен данный договор не обязана была погасить мой ущерб и ущерб причиненный другому автомобилю.

4. Есть ли у меня шансы в суде оспорить данное решение страховой фирмы Росгострах.

Пример №1. В ДТП пострадало три автомобиля, нанесен ущерб трем пешеходам. Если учитывать, что выплаты будут максимальными, то получается следующий расчет: 160 тыс. руб. за два автомобиля (один из них получит не более 120 тыс. руб.) + трое пострадавших получают по 160 тыс. руб. = 640 тыс. руб. Стоит понимать, что виновник ДТП, обладатель полиса ОСАГО, не получит выплату, поскольку он застраховал свою ответственность перед другими, но не свое имущество.

Из приведенного в Интернете примера мы потерпевшие в ДТП (я и моя дочь - тяжкий вред здоровья у той и другой) должны получить с страховой фирмы, застраховавшей автомобиль виновника ДТП по 160 000 руб каждая-всего 320 000, это правильно?

Ответы на вопрос:

Похожие вопросы

Василий приобрёл полис страхования ответственности, ОСАГО.

Вскоре он стал виновником аварии. Ремонт пострадавшего автомобиля обойдётся в 400 ООО р. Покроет ли его полис ОСАГО сумму ущерба? Известно, что страховая сумма по закону составляла 400 ООО р., из которых 240 тыс. р. приходилось на возмещение вреда жизни или здоровью потерпевших (не более 160 тыс. р. на одного потерпевшего) и 160 тыс. р.на возмещение вреда имуществу потерпевших (неболее 120 тысяч рублей на одного потерпевшего).

Получен тяжкий вред здоровью при дтп пассажиром в такси через фирму но таксист в фирме официально не числится (виновник дтп-он)получена выплата по ОСАГО водителя такси как получить возмещение морального вреда от фирмы или водителя?

Возмещение ущерба имуществу при ДПТ с виновника имеющего договор ОСАГО в отсутствии страховки ОСАГО у потерпевшего. Столкновение 2 а/м. У виновника есть полис ОСАГО. Потерпевший водитель нарушений ПДД не совершал, полиса ОСАГО отсутствует. Вопрос: возможность требовать возмещения ущерба со страховой компании виновника в пределах 120 тыс. руб. Спасибо!

В ст 7 фз об осаго сказано

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей;

б) в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тысяч рублей;

в) в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тысяч рублей.

А в ст 12 этого же закона

Размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его здоровью, рассчитывается страховщиком в соответствии с правилами главы 59 Гражданского кодекса Российской Федерации.

Размер страховой выплаты за причинение вреда жизни потерпевшего составляет:

135 тысяч рублей - лицам, имеющим право в соответствии с гражданским законодательством на возмещение вреда в случае смерти потерпевшего (кормильца);

не более 25 тысяч рублей на возмещение расходов на погребение - лицам, понесшим эти расходы.

Так все таки сколько получает потерпевший? И относительно пункта А ст 7. (в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей) это каждый потерпевший теоритически по 160 может получить и сумма общая на всех будет больше или на всех вместе потерпевших более 160 страховая не выплатит?

Заранее большое вам спасибо.

Возмещение ущерба по ОСАГО (ДТП было в октябре 2014 г.). Трое участников ДТП, три разные страховые компании (ОСАГО). Виновник один.

Вопрос: какие условия выплаты ущерба со Страховой компании виновного должны быть для выплат по новому (возмещение ущерба имуществу до 400000 р.). Дата заключения СТРАХОВОГО ПОЛИСА ОСАГО (виновника)-13.10.14 г. Сумма заключенного договора оплачена по старым тарифам.

Должны ли полисы всех участников ДТП (пострадавших) быть заключены после 01.10.2014 г.?

Я попал в дтп с участием 4 автомобилей включая мое, гибдд признало виновником меня.

Я застрахован по осаго, в полисе указано что максимальная сумма выплат при причинении вреда имуществу одного потерпевшего равна не более 120 тыс. руб. а сумма выплат при причинении вреда имуществу нескольких потерпевших равна не более 160 тыс. руб.

Как будет происходить выплата по моему полису потерпевшим, 160 тыс. руб будет делиться на 3 (троих) потерпевших или на каждого потерпевшего максимум по 120 тыс. руб?

7 декабря 2007 года в результате ДТП, виновником которого был признан я, был поврежден застрахованный автомобиль ФОРД мондео (мой автомобиль застрахован по системе ОСАГО и Каско в страховой компании Согласие, автомобиль пострадавшего был застрахован по ОСАГО в компании Росгосстрах)

Вчера мне пришло извещение от страховой компании Росгострах.

Привожу дословный текст.

В связи с тем что у страхователя пострадавшего возник ущерб в результате страхового случая, на основании договора ООО Росгострах выплатило потерпевшему водителю форда страховое возмещение в размере 245 660 руб., что подтверждается платежными поручениями.

При выяснении обстоятельств ДТП, на основании протокола об административном нарушении и постановления об административном нарушении, установлено что вы Александр являетесь виновным в ДТП, управляя своим транспортным средством, при совершении обгона не убедились в безопасности и совершили столкновение с застрахованным автомобилем в нашей компании. В результате ДТП транспортным средствам причинены механические повреждения.

В соответствии со справкой вы Александр заключили договор ОСАГО в страховой компании Согласие.

14 декабря 2007 г. в страховую компанию Роскгострах обратились с заявлением о страховом событии. Независимой оценочной компанией был произведен аосмотр автомобиля и составлено экспертное заключение по определению стоимости восстановительного ремонта ТО. 10.122007 г. был произведен первоначальных осмотр автомобиля и произведен расчет стоимости ТО Форд мондео в соответствии с которым стоимость ремонта с учетом износа составила 128 922 рубля. 16 января 2008 г. проведен осмотр скрытых дефектов, в соответствии с которым стоимость ущерба скрытых дефектов составила 46 532 рубля.

В соответствии со ст. 1064, 1079 ГК РФ владелец повышенной опасности несет ответственность за причиненный ущерб.

Учитывая обстоятельство что страховая фирма Росгострах выплатило страховое возмещение, что гражданская ответственность Александра застрахована в фирме Согласие, право требования переходит согласно ст 965 ГК РФ к страховой фирме Согласие и так же к Вам Александр в порядке ст.1072. ГК РФ

В соответствии со ст. 1072 ГК РФ гражданин, застраховавший свою ответственность в порядке добровольного или обязательного страхования в пользу потерпевшего, в случае когда страховое возмещение недостаточно для того чтобы полностью возместить причиненный ущерб, возмещает разницу между страховым возмещением и фактическим размером ущерба.

На основании изложенного, руководствуясь ст. 965, 1064, 1079, 1072 ГК РФ и договором страхования предлагаю вам погасить задолженность в размере 125 660 руб компании Росгострах.

В случае отказа от добровольного возмещения ущерба мы обратимся в суд.

1. Имеет ли право требовать с меня эту разницу страховая фирма потерпевшего.

3. Если у меня заключен договор КАСКО, неужели моя страховая фирма с которой у меня заключен данный договор не обязана была погасить мой ущерб и ущерб причиненный другому автомобилю.

4. Есть ли у меня шансы в суде оспорить данное решение страховой фирмы Росгострах.

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол - образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Читайте также: