Росгосстрах расчет выплаты по осаго

Добавил пользователь Skiper Обновлено: 19.09.2024

Росгосстрах (РГС) — одна из крупнейших компаний, в перечень предоставляемых услуг которой входит и страхование гражданской ответственности по полису ОСАГО. Этот документ можно оформить онлайн на официальном сайте компании, получить в бумажном и электронном виде. В 2016 году компания подтвердила свой высокий рейтинг.

Отзывы в сети интернет показывают, что, как и в любой другой страховой компании, выплаты Росгосстраха по ОСАГО иногда задерживаются, размер компенсации может не соответствовать необходимым затратам на ликвидацию последствий ДТП. Законные причины, по которым РГС не заплатит, изложены в ст.6 Закона об ОСАГО.

Добрый день. В сентябре 2016 года было совершено ДТП, меня признали виновным. У меня полис ОСАГО, у второго участника - КАСКО. Моя страховая выплатила сумму с учетом износа деталей в размере 170000р, а компания второй стороны выплатила на ремонт 190000 по КАСКО и требует с меня 20000р разницы, ссылаясь на гражданский кодекс и решение конституционного суда. Законно ли это и нужно ли мне оплачивать эту сумму?

Добрый день! Несколько дней назад получил письмо от страховой компании Росгосстрах с предложением о возмещении ущерба. Примерное содержание письма и ситуации: Два года назад я попал в ДТП, в которой я оказался виновным. У меня было ОСАГО (Росгосстрах), у потерпевшей КАСКО (Росгосстрах). Через месяц потерпевшая отремонтировала свой автомобиль (кстати, он был практически новый), и страховая возместила ей расходы в размере 140 т.р, Страховая со своей стороны заказала независимую экспертизу, которая показала, что среднерыночная стоимость деталей и ремонта составляет 100 т.р. без учета износа деталей, или 98 т.р. с учетом износа деталей. И теперь (через 2 года!) страховая требует с меня возместить ей разницу в 42 т.р. (140 - 98), обосновывая тем, что ОСАГО покрывает только стоимость ремонта без износа деталей, а так как у потерпевшей было КАСКО, она имела право отремонтировать свой автомобиль, сколько бы это ни стоило. А разницу теперь должен возместить я. Также к письму они приложили постановление Конституционного суда от 10 марта 2017г. (видимо они ссылаются на это постановление) Просьба, подскажите пожалуйста, как мне действовать? Выплатить ли мне страховой требуемую сумму, или все же ждать суда? Если будет суд, какие критерии я могу привести в свою защиту? Знакомый юрист посоветовал написать в СК претенциозное письмо. Заранее спасибо!

Добрый день. С 28.04.17 вступил в силу закон что страховые компании (конкретно росгосстрах) не выплачивают деньги за дтп по полюсу осаго, а направляют на ремонт на сто с которыми у них заключен договор. Могу ли я получить деньги? Если например я не собираюсь восстанавливать авто и хочу продать его в битом состояние.

Имею полис Осаго компании Росгосстрах.. Произошло ДТП, Страховая компания отказывается принимать документы по причине,что у второго участника на момент ДТП не было страховки. Зачем тогда я плачу страховку?Мое мнение-мне должны выплатить ущерб, а деньги взыскать с второго участника ДТП.

Добрый день. 25.06. В Росгосстрахе купили полис ОСАГО привез курьер надом. Сейчас за последний месяц попали в 2 аварии и когда пострадавшие обратились в нашу страх.компанию оказалось нашего полиса нет в базе и он не действителен. По факту проверяя номер полиса он числится за РОСГОССТРАХОМ но удален причина написано "испорчен без подтверждения договора" Юрист первого пострадавшего сказал что будет подавать в суд на страховую компанию. Мы в свою очередь можем так же на них подать в суд по факту мошенничества? Есть ли возможность выиграть и хотя бы возместить деньги за полис и затраты на адвоката? Нашли телефоны с которых нам звонили и номер тел.курьера который привез полис. Завтра муж едет в полицию писать заявление о мошенничестве.

В прошлом году в школе страхование детей через РосГосСтрах. После страховки ребенок наш сын сломал на физкультуре руку. Мы собрали все необходимые документы, но нам так ничего и не выплатили. В этом году школа опять собирает деньги на страхование. Зачем? Ведь это все лохотрон! Зря только ребенка с гипсовая на руке таскали в холод по этим автобусам и больницаМ.

5. Проверьте, действуют ли полисы других участников ДТП на сайте РСА или в приложении "Помощник ОСАГО") . Если автомобиль виновника не застрахован, выплата по ОСАГО невозможна, необходимо получить возмещение с виновника ДТП. Для этого в обязательном порядке дождитесь приезда сотрудников ГИБДД и оформления ими необходимых документов.

6. Заполните бланк - извещение о ДТП, который прилагается к полису ОСАГО (на бланке имеется инструкция по заполнению) совместно с другими участниками ДТП, либо сделайте это в электронном виде в приложении "Помощник ОСАГО", если ДТП соответствует условиям Европротокола.

7. Сделайте фото всех документов, выданных сотрудником ГИБДД по факту ДТП (протокол, постановление, определение, результаты освидетельствования, если оно проводилось) и фото документов других участников (полис ОСАГО, водительское удостоверение). Запишите фамилии и адреса очевидцев ДТП.

8. Запишитесь на подачу документов в РГС по номеру 0530 (бесплатно при звонке с мобильного телефона) или заполните форму на сайте.

Какие документы мне нужны для оформления полиса ОСАГО?

В каком случае заполняется Европротокол?

Европротокол - это удобная процедура для оформления ДТП, которая экономит ваше время.

Оформление по Европротоколу возможно, если:

- в ДТП участвовали только 2 транспортных средства (прицепы не считаются транспортным средством);

- в результате ДТП ущерб причинен только транспортным средствам, нет вреда жизни, здоровью, ущерба иному имуществу (одежда, телефон, дорожное ограждение, столбы и т.п.);

- у участников ДТП (владельцев ТС) есть действующие полисы ОСАГО;

- у участников ДТП нет разногласий, касающихся обстоятельств ДТП.

Европротокол можно оформить, если виновник ДТП не определен, тогда выплата возможна в пределах 50% от ущерба.

Если у участников ДТП возникли разногласия в определении виновника - стоит ли вызывать ГИБДД?

Мы рекомендуем вызвать ГИБДД. Если это невозможно и соблюдены условия оформления Европротокола описанные выше, рекомендуем оформить Европротокол, используя мобильное приложение "Помощник ОСАГО" (обязательно проведите фотофиксацию!).

Что такое коэффициент бонус-малус (КБМ)?

Это коэффициент страховых тарифов, рассчитываемый в зависимости от количества страховых возмещений, произведенных страховщиками в предшествующие периоды.

КБМ рассчитывается ежегодно на период с 1 апреля текущего года по 31 марта следующего года и в течение этого периода не меняется.

Для расчета страховой премии при заключении договора ОСАГО страховая компания использует значение КБМ, полученное в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО). При смене страховой компании значение КБМ сохраняется.

Что делать, если КБМ рассчитан неверно?

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный вами адрес электронной почты.

- Если в ответ вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку.

- Перейдите по ссылке в письме и прикрепите сканы документов.

- Опишите вашу ситуацию. Укажите в отношении каких транспортных средств вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию.

- В течение 30 дней мы направим ответ на указанный адрес электронной почты.

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя. Мы вернем вам переплаченную часть страховой премии.

Что делать, если моей машины нет в списке при оформлении полиса ОСАГО на сайте?

Как проверить подлинность полиса ОСАГО?

Участились случаи массового распространения поддельных полисов ОСАГО по всей территории РФ. Внешне поддельные полисы НЕ отличаются от подлинных: они изготовлены типографским путем с использованием различных средств защиты (водяные знаки, металлизированные нити и др.), применяемых Гознаком России.

Проверить полис ОСАГО можно на сайте РГС или на сайте РСА

Имущество и ответственность

Как расторгнуть полис в рамках "периода охлаждения"?

Расчет стоимости восстановления или выплаты осуществляется с учётом амортизации или из стоимости новых материалов?

Какие мои действия при наступлении страхового случая?

Порядок выплаты по рискам, предусмотренным программой страхования (далее – программа), указан в самой программе.

Сумма страхового возмещения рассчитывается следующим образом:

% выплаты, предусмотренный в Таблице за полученное в результате несчастного случая повреждение, умножается на страховую сумму.

Если в ходе несчастного случая получено несколько повреждений, то необходимо сначала определить сумму возмещения по каждому повреждению (порядок описан выше), далее полученные цифры суммировать.

Примеры определения размера выплаты с учётом размера страховой суммы**

| Повреждение (травма) | % выплаты по Таблице №1 | Сумма выплаты (Страховая сумма 30 000 рублей) | Сумма выплаты (Страховая сумма 30 000 рублей) |

|---|---|---|---|

| Перелом костей носа | 5% | 1500 | 5000 |

| Сотрясение головного мозга | 3% | 900 | 3000 |

| Перелом лучевой кости в типичном месте | 5% | 1500 | 5000 |

| Перелом одной фаланги одного пальца | 5% | 1500 | 5000 |

| Перелом лучевой кости диафиза (тела) | 6% | 1800 | 6000 |

| Перелом 1 ребра | 5% | 1500 | 5000 |

| Перелом тела позвонка одного | 15% | 4500 | 15000 |

| Перелом лодыжки | 5% | 1500 | 5000 |

| Перелом пяточной кости(тела) | 15% | 4500 | 15000 |

| Перелом одной фаланги пальца стопы | 4% | 1200 | 4000 |

| Если проводилось оперативное лечение, дополнительно выплачивается: | |||

| Оперативное лечение (металлоостеосинтез) на верхних конечностях | 5% | 1500 | 5000 |

| Оперативное лечение (металлоостеосинтез) на нижних конечностях | 5% | 1500 | 5000 |

Размер выплаты при травме "раны" без других (переломы, разрывы) повреждений

| | % выплаты по Таблице №1 | Сумма выплаты (30 000 рублей) | Сумма выплаты (100 000 рублей) | Количество дней лечения |

|---|---|---|---|---|

| Раны лица (за исключением волосистой части головы) | 0,20% | 600 | 2000 | 10 дней |

| Раны верхних, нижних конечностей, туловища | 0,10% | 300 | 1000 | 10 дней |

| * определяется путем умножения % за день лечения на количество дней лечения |

** ВНИМАНИЕ! Приведенный расчет носит ориентировочный характер, отражает возможную сумму выплаты страхового возмещения в зависимости от страховой суммы по договору.

— за расходы на лечение (компенсация медикаментов, платных консультаций, платных исследований);

— выплата (компенсация) произведенных транспортных расходов (такси, бензин, иной вид транспорта).

Закон предусматривает обязательное страхование гражданской ответственности для автомобилистов — ОСАГО.

В случае аварии необходимо правильно оформить все документы, чтобы рассчитывать на компенсацию ущерба. Разберемся, как проводится выплата страховки виновнику ДТП и потерпевшему?

Выплата страховки по ОСАГО

Перед расчетом страховых выплат необходимо разобраться в том, на что конкретно распространяется обязательное страхование.

При аварии страховая компания виновного водителя выплачивает пострадавшей стороне сумму возмещения за ремонт автомобиля, травмы или гибель человека. Сам же виновник выплат не получает и должен чинить автомобиль за свой счет.

Учитывая, что ОСАГО предоставляет весьма ограниченную сумму возмещения, имеет смысл при покупке дорогого автомобиля дополнительно оформить КАСКО. Этот вид страхования распространяется на имущество самого владельца автомобиля, позволяя покрыть расходы в случае, если у другого участника движения не было ОСАГО, или выплаты оказались недостаточными для проведения полного ремонта авто или оплаты лечения.

Закона о КАСКО не существует, поэтому при ДТП вы можете рассчитывать лишь на получение страховых выплат по полису ОСАГО

Порядок выплаты страховки по ОСАГО

Такие страховые компании, как Росгосстрах, и другие участники рынка всегда внимательно проверяют каждое обращение за выплатой. Поэтому необходимо четко следовать инструкциям и тщательно подготавливать все документы.

Упрощенная система выплат

Для небольших аварий закон предусматривает упрощенную процедуру выплат по ОСАГО. Она особенно удобна, если страховая компания второго участника аварии находится в другом городе.

Воспользоваться такой схемой можно при определенных условиях:

- при столкновении никто не погиб и не пострадал;

- участников ДТП только двое;

- у каждого водителя оформлен полис ОСАГО.

В этом случае пострадавший должен подать заявление в свою страховую компанию, что ускоряет выплаты. К письменному заявлению следует приложить данные второго участника аварии — имя, фамилию, номер машины и его полиса.

Важным дополнением будет заполненный полицейским протокол о дорожно-транспортном происшествии.

Все документы следует передать в свою страховую компанию лично.

Рассмотрение заявки займет в среднем 1-2 недели, после чего выплата будет произведена на банковский счет. Следует учесть, что максимально возможная компенсация при подобной процедуре — 25 тыс. руб.

Перед выбором упрощенной схемы целесообразно сделать предварительный расчет компенсации на сайте страховой компании с помощью онлайн-калькулятора. Если сумма потенциальной выплаты окажется значительно больше 25 тыс. руб. , лучше сделать выбор в пользу стандартной процедуры.

Выплаты по европротоколу

Еще одна возможность получения выплат при небольшой аварии — составление европротокола. При этом авария должна отвечать тем же критериям, что и при упрощенной схеме выплат.

Есть также 3 дополнительных условия:

В европротоколе существуют более высокие лимиты для компенсации ущерба, чем при упрощенном получении средств. В большинстве случаев максимальная выплата по ОСАГО составляет 50 тыс. руб.

Для автомобилистов, чьи транспортные средства стоят на учете в Москве или в Санкт-Петербурге, максимальная сумма компенсации — 400 тыс. руб.

Самый важный этап самостоятельного оформления ДТП — это составление протокола. Соответствующие бланки можно получить в страховой компании. При желании сторон представители страховщиков могут выехать на место аварии, чтобы помочь автомобилистам составить план ДТП и заполнить протокол. При этом машины можно отогнать с места аварии и оценивать их повреждения на обочине после зарисовки плана столкновения.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

В протоколе указываются личные данные участников столкновения, данные о повреждениях автомобилей, номера машин, названия страховых компаний и номера полисов ОСАГО.

После заполнения протокола пострадавший должен передать его и свои банковские реквизиты в страховую компанию виновника ДТП. Это можно сделать лично или заказным письмом с описью вложения и уведомлением о вручении. На это дается 14 дней с момента аварии.

Стандартная процедура выплат

Наиболее сложные аварии (с получением серьезных травм, при значительных повреждениях авто) должны оформляться с участием дорожной инспекции. В этом случае важно оставить машины там, где они столкнулись, и выставить знаки аварийной остановки.

Если вы попали в ДТП — вызовите и дождитесь инспекторов ГИБДД, а при наличии пострадавших также позвоните в скорую помощь

Чтобы получить максимальную страховую выплату, воспользуйтесь следующими рекомендациями:

Получите справку о ДТП

С участием сотрудников ГИБДД оформляется протокол, в котором указывается схема ДТП, предполагаемый виновник и другие обстоятельства, например, состояние алкогольного опьянения у одного или нескольких водителей. В этой ситуации важно не забыть получить от сотрудника транспортной полиции справку об аварии.

Проведите независимую оценку

В случае серьезного ДТП важно правильно собрать все документы и верно оценить ущерб. Для этого можно обратиться в независимую оценочную комиссию. Она сможет оценить повреждения автомобиля и вынести экспертное заключение.

Подготовьте документы о лечении

Если при аварии вашему здоровью был причинен вред, необходимо получить медицинские справки о повреждениях и сохранить все счета за лечение и реабилитацию.

Если вы имеете еще и полис КАСКО, то можете обратиться в свою страховую за положенным дополнительным возмещением.

Обычно выплаты по ОСАГО не могут возместить ремонт полностью. В этом случае КАСКО поможет вернуть разницу между реально потраченными средствами и выплатой. Дополнительная страховка защитит вас и в том случае, если у виновника аварии полис ОСАГО отсутствует или просрочен.

Если страховая компания отказывается выплачивать вам компенсацию или вы не согласны с суммой выплаты, обратитесь в суд

Как взыскать страховую выплату?

Если вы не согласны с озвученной страховой суммой, то можете оспорить решение компании в суде. Для составления юридически грамотного иска лучше привлечь опытного адвоката. В заявлении можно запросить как возмещение материального вреда или ущерба здоровью, так и морального вреда.

Чтобы доказать свою позицию, желательно приложить к иску счета за лечение от травм, ремонт автомобиля и другие сопутствующие расходы.

Рассмотрение дела в суде может затянуться на несколько месяцев, но это мероприятие значительно увеличит сумму выплат. При несогласии с решением суда первой инстанции, вы вправе его обжаловать в течение 10 дней в вышестоящей инстанции. Однако следует учесть, что обжалование увеличит судебные издержки и отдалит срок возможных выплат.

Альтернативой длительным судебным разбирательствам может стать мировое соглашение со страховой компанией. В этом случае нанятый для суда адвокат сможет помочь вам составить договор, который в достаточной мере учтет ваши интересы и защитит их надлежащим образом.

Если суд удовлетворит ваши требования, то решение следует передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Образец искового заявления о взыскании материального ущерба и морального вреда, причиненного в результате ДТП

Сроки выплаты страховки после ДТП

Если страховая компания откладывает выплату более чем на 20 дней, то должна выплатить штраф в пользу пострадавшего. Деньги, взысканные через суд, могут быть получены пострадавшим спустя несколько месяцев после аварии.

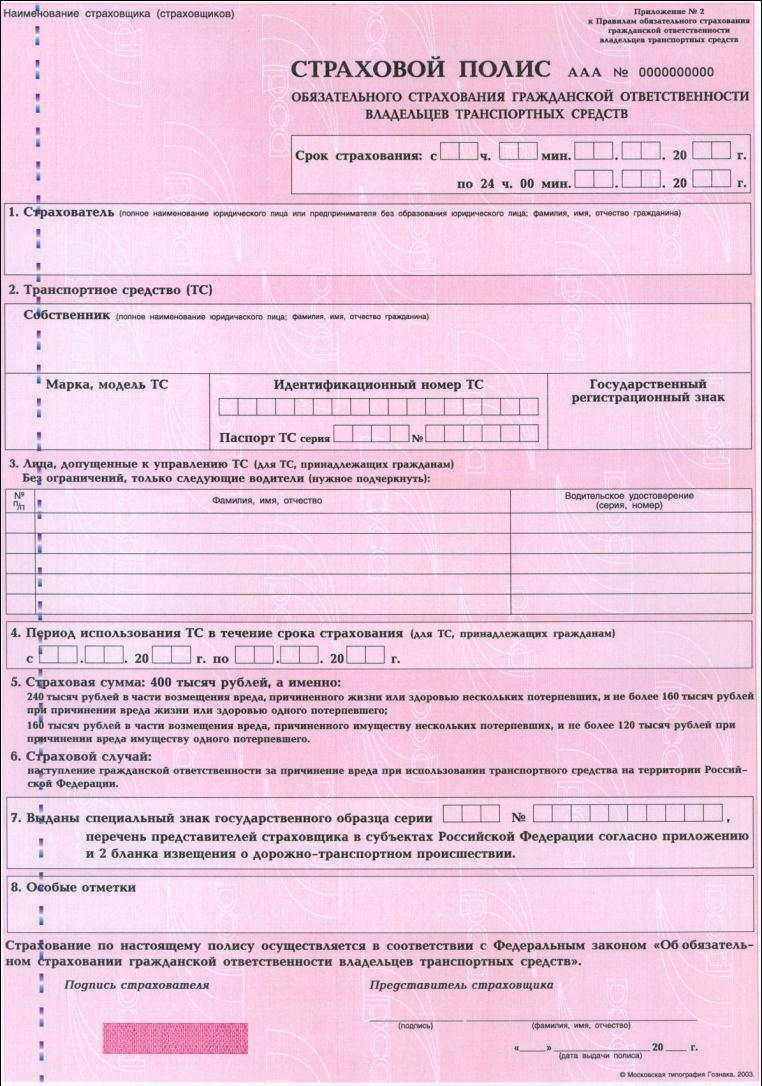

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

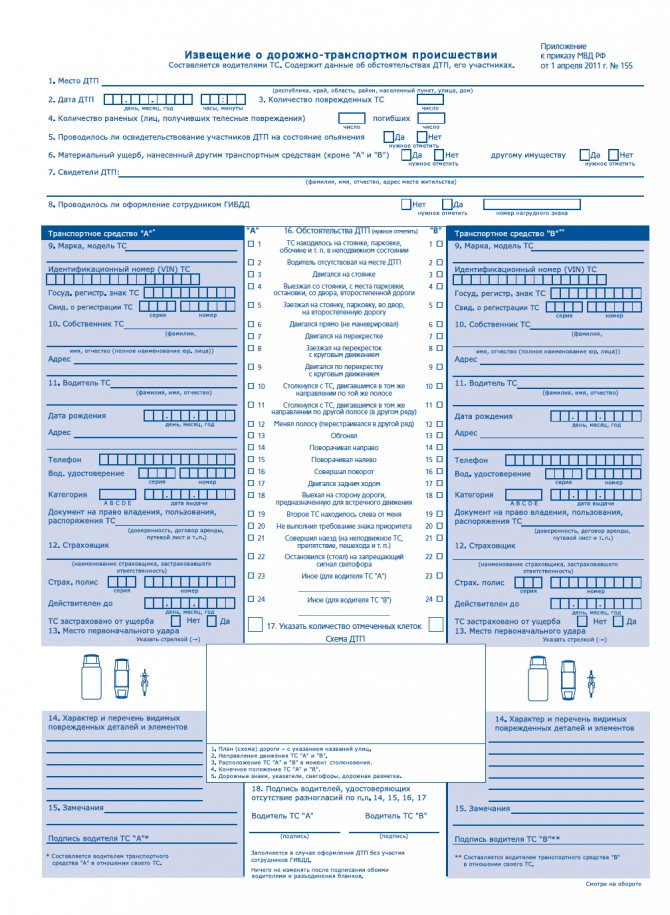

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол - образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

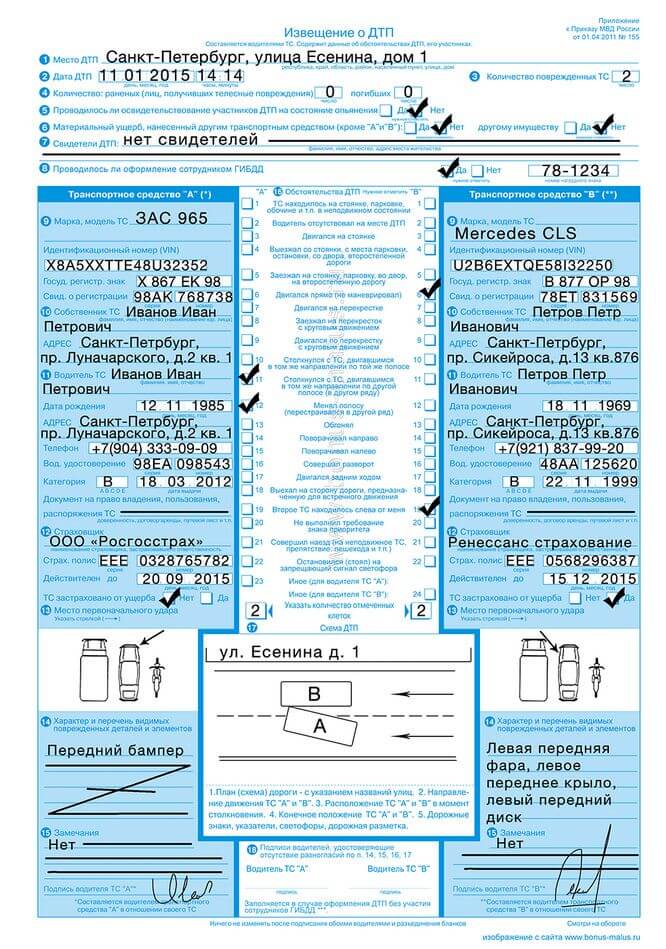

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Читайте также: