Расчет выплаты по осаго

Добавил пользователь Евгений Кузнецов Обновлено: 19.09.2024

Ущерб по ОСАГО рассчитывается страховщиком при обращении к нему пострадавшей стороны. В зависимости от ситуации, размер выплаты способен покрыть ремонтные работы полностью или только частично. При расчете выплат по ОСАГО учитываются результаты экспертизы повреждений, а также износ автомобиля и его отдельных частей.

Что снижает размер страхового возмещения за ущерб

При оценке ущерба автомобилю учитывается в первую очередь его износ. Именно он оказывает максимальное влияние на изменение стоимости ремонта. Так за новый автомобиль, проездивший меньше года, выплатят практически 100% компенсацию.

Если же машина проездила несколько лет, то страховая выплата будет значительно ниже. Чем старше автомобиль, тем больше износ. Защищает водителей тот факт, что в законе прописано максимальное значение этого параметра – 50%. Поэтому страховая компания может снизить выплату только до половины от положенной суммы.

Страховое возмещение по ОСАГО можно увеличить, если сохранять чеки и квитанции за установленные детали. Например, если машина 2007 года выпуска, а пострадавшие фары были поставлены в этом году, то по ним износ не учитывается.

Как оценивают сумму возмещения по ОСАГО

Оценка размера компенсации по страховке осуществляется с помощью автотехнической экспертизы. Специалисты устанавливают все скрытые и видимые повреждения, условия и причины ДТП, анализируют дорожные условия и другие параметры. В результате формируется целостная картина аварии, подготавливаются выводы по спорным вопросам, и устанавливается сумма ущерба в ДТП.

При том, как оценивают ущерб, многие страховые компании стремятся скрыть некоторые повреждения и занизить сумму выплат. Вы можете оспорить результат осмотра специалиста от страховой компании, обратившись к независимым экспертам. Они проведут экспертизу ущерба и подготовят свои выводы о его повреждениях.

Изменения расчета возмещения в 2019 году

Теперь приоритет над страховой выплатой имеет восстановительный ремонт. Денежную компенсацию пострадавший в аврии может получить в случае:

- поврежденный автомобиль не подлежит восстановлению;стоимость ремонта значительно превышает лимит страховой выплаты;в результате дорожного происшествия вред причинен не только автомобилю (жизни, здоровью или иному имуществу);

- по каким-либо причинам заранее невозможно установить сроки проведения восстановительного ремонта;

- ремонт нельзя произвести в ремонтной организации, выбранной страховой компанией и страховщиком.

Как проверить точность расчетов по страховке

Учитывая, что в этом году будет введен закон, делающий ремонт приоритетным видом компенсации, водители захотят проверить честность своей страховой компании. Вы можете использовать базу РСА для расчета суммы возмещения по страховке. Она содержит информацию по стоимости деталей в регионе, нормочасам и другим параметрам, используемым при расчете страховщиками.

Следует отметить, что особую тщательность при проверке результатов экспертизы стоит уделять при ДТП, начиная с 2017 года. Практически полное исчезновение натурального возмещения ущерба по ОСАГО сделает невозможным ремонт без дополнительных затрат, если в процессе обнаружатся скрытые повреждения.

Лимиты компенсации за ущерб

Возмещение ущерба ограничено максимальными суммами выплат. На сегодняшний день установлены следующие значения:

- 400 000 рублей – выплаты за повреждения, нанесенные непосредственно автомобилю;

- 500 000 рублей – покрытие вреда здоровью и жизни людей, рассчитывается отдельно на каждого потерпевшего.

Дополнительно было увеличено возмещение ущерба при ДТП по ОСАГО по европротоколу. Начиная с 2014 года при оформлении аварии без вызова ГИБДД можно получить до 50 000 рублей.

Для столичного региона действует особое правило, касающееся европротокола. Размер взыскания по нему может достигать 400 000 рублей, но только в том случае, если в автомобиле есть сертифицированный видеорегистратор. Устройство должно уметь записывать видео, фиксировать скорость и направление движения, координаты и автоматически передавать информацию о ДТП при столкновении.

Компенсация вреда здоровью и жизни людей

Страховое возмещение не ограничивается только повреждениями, полученными транспортным средством. Если в ДТП пострадали люди, то страховая компания оплатит их лечение и выдаст соответствующую компенсацию.

Размер выплаты зависит от множества параметров – включая сложность травмы, перенесенные операции и медицинские вмешательства.

По ОСАГО размер выплаты за ущерб здоровью оценивается максимум в 500 000 рублей. Предельную сумму выдают детям, получившим инвалидность, и взрослым, которым была поставлена инвалидность 1 степени.

Пострадавшие, получившие инвалидность 2 и 3 степени, могут рассчитывать на компенсацию в 350 000 и 250 000 рублей.

Отдельно рассчитывается сумма ущерба ОСАГО при летальном исходе. В этом случае выгодоприобретатели получают 475 000 рублей. Еще 25 000 рублей выдается лицу, берущему на себя погребение умершего человека.

Расчет выплаты по ОСАГО

Если у всех участников ДТП есть действительные полисы, то порядок возмещения ущерба по ОСАГО сводится к обращению в свою страховую компанию. В течение 20 дней с момента подачи документов она должна будет подготовить всю необходимую информацию, провести осмотр автомобиля и провести выплату.

В случае затягивания сроков выплаты нужно подать досудебную претензию. Если она не будет удовлетворена в течение 5 рабочих дней, то застрахованное лицо может обратиться в суд с исковым заявлением. После вынесения положительного решения, истец получает не только положенные деньги, но и дополнительную сумму за каждый день просрочки.

Взыскание ущерба с виновника ДТП без страхового полиса значительно сложнее. Вся процедура осуществляется через суд. Деньги взыскиваются непосредственно с виновной стороны, поэтому скорость платежей зависит от ее имущества и средств на счетах.

в Республике Белоруссия, Республике Казахстан или в Украине

в иных государствах

Он представляет собой компьютерную программу, способную, опираясь на вводимые в неё данные, рассчитывать индивидуальную стоимость полиса ОСАГО. С помощью онлайн-калькулятора каждый владелец транспортного средства может, без посещения офиса страховой компании, узнать, во что ему обойдётся оформление обязательного автострахования.

С внесением поправок или дополнений в положения об исчислении стоимости полиса, в алгоритм программы своевременно вводятся соответствующие уведомления. Это позволяет пользователям всегда получать самые актуальные данные относительно цены ОСАГО.

Подробное описание расчёта ОСАГО онлайн на калькуляторе РСА

Процедура расчета стоимости страховки по онлайн-калькулятору проста, и доступна даже людям, далёким от компьютерных технологий. Для от пользователя этого потребуется заполнить все электронные поля, и, на основании предоставленной информации, программа самостоятельно произведёт все вычисления.

Формула для расчета страховки

Расчёт стоимости полиса ОСАГО производится по формуле, установленной законодательными нормативами. При проведении вычислений учитываются следующие параметры, трансформируемые в коэффициенты, повышающие стоимость страховки:

- Мощность автомобиля.

- Место регистрации автотранспорта.

- Размер стажа вождения автовладельца.

- Число водителей, допущенных до управления машиной.

- Срок действия страховки.

- Наличие нарушений страхового контракта со стороны застрахованного лица.

- Коэффициент безаварийного вождения КБМ.

Все приведённые выше параметры имеют своё численное выражение в виде определённого показателя (обычно от 0,5 до 2-х). В итоге формула расчёта стоимости полиса выглядит как базовая тарифная ставка, помноженная на все перечисленные выше коэффициенты.

Пошаговая инструкция

Далее от пользователя потребуется произвести следующий ряд действий.

Шаг 1

Шаг 2

Затем указывается тип автотранспорта: легковая машина, автобус, трактор или грузовик. Если автомобиль используется в качестве такси или для прочих пассажирских перевозок, данную информацию нужно указать отдельно. Для грузового транспорта потребуется указать его полную массу: свыше 16 тонн, или меньше.

Шаг 3

Следующим пунктом, для легковых машин, указывается мощность автомобиля согласно техническому паспорту.

Шаг 4

Шаг 5

В пункте период использования транспортного средства нужно указать, в какое время года предполагается его эксплуатация. Машиной можно пользоваться круглогодично, либо только летом или зимой.

Шаг 6

В графе КБМ потребуется ввести свой индивидуальный коэффициент бонус-малус.

После заполнения данных о транспортном средстве, переходим ко второй части – к заполнению личных данных автовладельца.

Шаг 1

Указывается регион проживания водителя и, соответственно, эксплуатации автомобиля.

Шаг 2

Если за автовладельцем числится грубое нарушение условий страхового договора, нужно указать этот факт.

Шаг 3

Шаг 4

Страховые коэффициенты для расчета ОСАГО

При расчете цены автомобильной страховки, используются следующие коэффициенты.

Мощность двигателя транспортного средства

Регион в котором прописан страхователь

Здесь также применяется повышающий территориальный коэффициент ОСАГО, варьирующийся в пределах от 0,6 до 2-х. Самый высокий он для крупных мегаполисов с большой плотностью транспортного потока, а наименьший – для небольших городков и сельской местности.

Величина водительского стажа

Опыт вождения автомобиля также напрямую влияет на цену страховки. Чем больше стаж вождения, тем ниже коэффициентный показатель: минимально он равен 1, а максимально, у водителей-новичков, составляет 1,8.

Количество водителей

Срок страхования

Минимальный срок действия полиса, допустимый в нашей стране, составляет 3 месяца. В этом случае увеличивающий коэффициент равен 0,5, а при стандартной длительности срока действия страхового полиса в 1 год, коэффициент равняется единице.

Грубые нарушения со стороны застрахованного лица

Здесь имеется в виду не нарушения правил ПДД, а пунктов заключенного страхового договора. Например, автовладелец предоставил сотрудникам компании-страховщика заведомо ложные сведения, или был уличён в иных мошеннических действиях. Коэффициент в данной ситуации составляет всегда 1,5.

Коэффициент бонус-малус, или, как его ещё называют в народе, коэффициент безаварийного вождения. Изначально, при первом оформлении полиса автострахования, он равняется 1. Но, с течением времени меняется: при аккуратном вождении он понижается, а при попадании в ДТП по вине водителя, коэффициент для него увеличивается. Следовательно, в следующем году страховка для неаккуратного автовладельца обойдётся дороже.

Чем выше класс водителя в системе расчета КБМ, тем меньше его повышающий коэффициент, и тем дешевле для него обойдётся автомобильная страховка.

При нарушении ПДД, или совершении аварий, виновником которых признаётся автовладелец, класс КБМ для него снижается на несколько позиции. В соответствии с этим, растёт и повышающий коэффициент.

К примеру, после двух ДТП за год, класс водителя опускается до самого маленького. Это подразумевает применение к нему коэффициента, повышающую цену полиса ОСАГО почти в 2,5 раза.

Как узнать свой КБМ

Как восстановить КБМ

Повысить класс КБМ, тем самым снизив стоимость страховки ОСАГО, можно одним способом – безаварийной ездой. Если за истёкший год автовладелец ни разу не совершил аварии по своей вине, его уровень в системе бонус-малус повышается на 1 позицию. В результате стоимость автомобильной страховки для аккуратного водителя понижается на 5%.

Преимущества расчета ОСАГО на калькуляторе РСА онлайн

Использование онлайн-калькулятора, имеющегося на сайте РСА, для расчёта стоимости полиса ОСАГО имеет целый ряд преимуществ. Прежде всего, это простота использования, заполнить электронные поля, введя в них запрашиваемые данные, сможет любой автовладелец. Чтобы узнать стоимость полиса в каждом конкретном случае, не придётся ехать в офис страховой фирмы – все необходимые расчёты гражданин в силах произвести самостоятельно. Высокая точность расчетов, в калькуляторе РСА оперативно учитываются все изменения, вносимые законодательством в правила исчисления страховки.

При возникновении ситуации, когда становится необходимым рассчитать сумму компенсации ущерба, нанесенного автомобиля, многие водители не знают, как правильно это сделать. Нужно производить расчет ущерба по ОСАГО, используя специальный калькулятор, который рассчитает сумму выплаты водителю.

Что такое единая методика расчета ущерба по ОСАГО

Единая методика расчета включает в себя большой перечень нюансов, исходя из которых становится возможным узнать наиболее точные данные причиненного ущерба автомобилю, а так же степень причастности водителя к этому происшествию. В этот список входит учет типа вождения водителя, наличия на дорогах каких либо знаков (на предмет несоблюдения их водителем), метеорологические условия, состояние дороги, по которой ехал автомобиль, внешние факторы, такие как другие автомобили, животные, состояние автомобиля на момент происшествия, в отношении которого производится расчет ущерба, изучение сведений ситуации.

Кто может ее использовать

Воспользоваться данной методикой может любой автомобилист, который испытывает необходимость в расчете ущерба.

Как рассчитать размер компенсации

Размер суммы, которую страховая компания выплатит водителю, зависит от множества факторов. К таким относится общий износ транспорта. В зависимости от степени износа (возраста автомобиля), страховая компания может понизить сумму выплаты не более, чем на 50% от положенной суммы, согласно действующим законам.

Кроме общего износа автомобиля,учитывается степень износа отдельных его деталей. Для того чтобы повысить сумму компенсации, необходимо сохранять чеки и квитанции на купленные и установленные детали.

К примеру, если сам автомобиль 2006 г выпуска, а какая-либо его часть была куплена и установлена в этом году, износ этой детали не учитывается в расчете суммы компенсации. Помимо этого, важную роль играют все нюансы произошедшего ДТП, причины возникновения, ситуация на момент происшествия. Степень виновности водителя в сложившейся ситуации. Кроме этого, немаловажную роль играет степень износа и состояние дороги, по которым ехал автомобиль.

Как рассчитать сумму ущерба

Для расчета суммы полученного автомобилем ущерба, необходимо воспользоваться специальным калькулятором. В его основу заложены такие нюансы как постоянно обновляющаяся база данных цен на запасные части автотранспорта, цена за 1 час работы на станции тех. обслуживания. Однако, полученная цифра не будет на 100% являться правдивой, так как расчет исходит только из поврежденных деталей (видимых повреждений).

Что делать в случае занижения компенсации

Нередки случаи, когда страховые компании произведя расчет суммы компенсации водителю, занижают ее. В таких случаях нужно обращаться к независимым экспертам (компаниям) для полной экспертизы автомобиля. При этом необходимо сохранить все документы касающиеся ДТП, такие, как квитанция об оплате и прочие. Затем, нужно составить заявление, в котором будет указано и обосновано несогласия с решением страховой компании касательно суммы выплаты по страховому случаю.

Если же после заявление и произведения перерасчета сумма осталось такой же, либо изменилась, но все еще не покрывает полные расходы на восстановления автомобиля, необходимо обращаться в суд.

При обращении необходимо прикрепить все имеющиеся документы по ДТП, расчету и перерасчету суммы страховой компанией, свидетельство о полной экспертизе автомобиля независимыми экспертами, копию либо оригинал заявления, которые были направлены в целях перерасчета суммы выплаты.

Расчет стоимости ремонта ТС на сайте РСА

Для вычисления суммы, необходимой для восстановления автомобиля, замены каких либо его частей, нужно воспользоваться специальным калькулятором, такой присутствует на официальном сайте Российского Союза Автостраховщиков (РСА).

Для расчетов используется следующая формула:

- РК = СР + СМ + СД.

- РК — это общий размер компенсации.

- СР — это стоимость ремонта.

- СМ — это стоимость материалов.

- СД — это стоимость деталей, которые подлежат замене.

При расчете этих показателей учитывается среднерыночная стоимость деталей, материалов и ремонтных работ. Максимальная степень отклонения от среднерыной стоимости может составлять не более 10%.

Величины для формул берутся конкретно для каждой экономической зоны, из справочников.

Заключение

Для получения более точной информации, которая повлияет на сумму выплаты страховой компанией, необходимо использовать специализированные калькуляторы, в некоторых случаях прибегать к услугам независимых экспертов, для полной оценки состояния автомобиля.

Рассчитайте точную стоимость с учетом скидок, оплатите банковской картой и получите полис на электронную почту.

Пользователи сервиса экономят до 1 259 ₽ за счет сравнения страховых предложений

Легально

Мы полностью гарантируем легальность выдаваемых полисов. Вы можете сразу же подтвердить статус ОСАГО.

Выгодно

Оформить полис у нас выгоднее, чем напрямую у страховых компаний. Экономия может составить несколько тысяч рублей!

Комфортно

Мы предлагаем максимально удобный сервис: ваш полис ОСАГО будет оформлен онлайн и всего за несколько минут.

Точно

Наш сервис рассчитает точную стоимость полиса, исходя из вашего водительского стажа и параметров автомобиля.

Оформление полиса за 5 минут всего по трем документам

Свидетельство о регистрации или ПТС

Часто задаваемые вопросы

Зачем оформлять ОСАГО?

Наличие данного полиса является гарантией возмещения ущерба, нанесенного транспортным средством, всем пострадавшим в дорожно-транспортном происшествии. Причем возмещением убытков будет заниматься не лично владелец авто, признанный виноватым в аварии, а страховая компания, с которой заключен договор автострахования.

Что такое е-ОСАГО? Обязательно ли распечатывать полис?

Электронный полис ОСАГО – это тот же договор обязательного страхования автогражданской ответственности, только в виде электронного документа,

который автовладелец, при желании, может самостоятельно распечатать на простой бумаге в черно-белом или цветном варианте.

Бланки бумажных полисов оформляются в 2019 году исключительно розовыми, а e-ОСАГО может быть любого цвета: розового, голубого, зелёного и даже чёрно-белого. Требований к электронной версии полиса нет. Заверять электронный полис е-ОСАГО не нужно никак и нигде.

Распечатывать электронный полис ОСАГО не обязательно. Достаточно иметь под рукой его серию и номер, либо показать его на экране мобильного телефона.

От чего зависит стоимость ОСАГО?

Сумма платежа зависит от размера базовой ставки и коэффициентов.

В соответствии с указанием Центробанка РФ № 5000-У от 04.12.2018 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО,

в пределах которых страховые компании определяют стоимость полисов.

Сегодня максимальное значение базовой ставки не может превышать 4 942 рублей (для легковых автомобилей категории В, используемых физ. лицами).

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ).

Территория преимущественного использования. Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов (КТ).

Возраст и стаж водителя. Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса (КВС).

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,87. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физ.лиц, владеющих легковым автотранспортом, его действие не распространяется.

Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

Что такое КБМ и как не потерять скидку?

КБМ (коэффициент Бонус-Малус) - один из основных показателей, влияющих на стоимость договора ОСАГО. КБМ может быть понижающим - при безаварийной езде и повышающим — при наличии ДТП по вине водителя. Данный коэффициент сохраняется как при продлении ОСАГО у текущего страховщика, так и при переходе к другому.

Коэффициент учитываться не будет, если водитель год не страховался. Будет присвоен начальный 3 класс (КБМ=1) .

Какой полис ОСАГО стоит дешевле - электронный или оформленный у агента?

Стоимость полиса ОСАГО не зависит от способа его оформления - бумажный полис или электронный, на сайте страховой компании или через агрегатор. Цена везде будет одинаковая.

Агрегатор даст Вам возможность сравнить стоимость полиса в разных страховых компаниях.

Ваше время - бесценно!

Что я могу застраховать? На какой срок можно оформить ОСАГО?

Что будет, если я укажу в полисе е-ОСАГО недостоверные данные о себе или своем автомобиле?

С какой даты можно оформить ОСАГО?

Каждая страховая компания устанавливает свой срок, с которого оформленный полис вступает в силу.

Рекомендуем указать дату начала действия полиса как 4-й календарный день от текущей даты, чтобы сравнить предложения и получить возможность оформить полис от наибольшего количества страховых компаний.

Как быстро приходит оформленный полис и куда?

Полис придет на почту, указанную при оформлении в течение 20 минут.

Как внести изменения в выпущенный полис?

Для всех страховых механизм внесения изменений разный. Самый действенный способ - дойти до офиса СК и внести все изменения. Если это невозможно, ниже представлен список доступных изменений в личном кабинете каждой СК.

Авторизация в личный кабинет клиента возможно только по данным, указанным во время оформления полиса!

Как проверить подлинность электронного полиса ОСАГО?

Проверить действительность электронного полиса можете на сайте Российского Союза Автостраховщиков. Существует два варианта:

По номеру полиса. Заходите в данный раздел сайта, укажите серию полиса, введите его номер. Результат проверки получаете мгновенно. Предоставляются данные о сроке действия договора, страховой компании, которая его заключила и статусе бланка. Если статус бланка - "находится у страхователя" и есть все данные о сроке действия, то все в порядке.

По номеру автомобиля или VIN. Заходите в другой раздел сайта и укажите регистрационный номер машины или ее VIN.

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

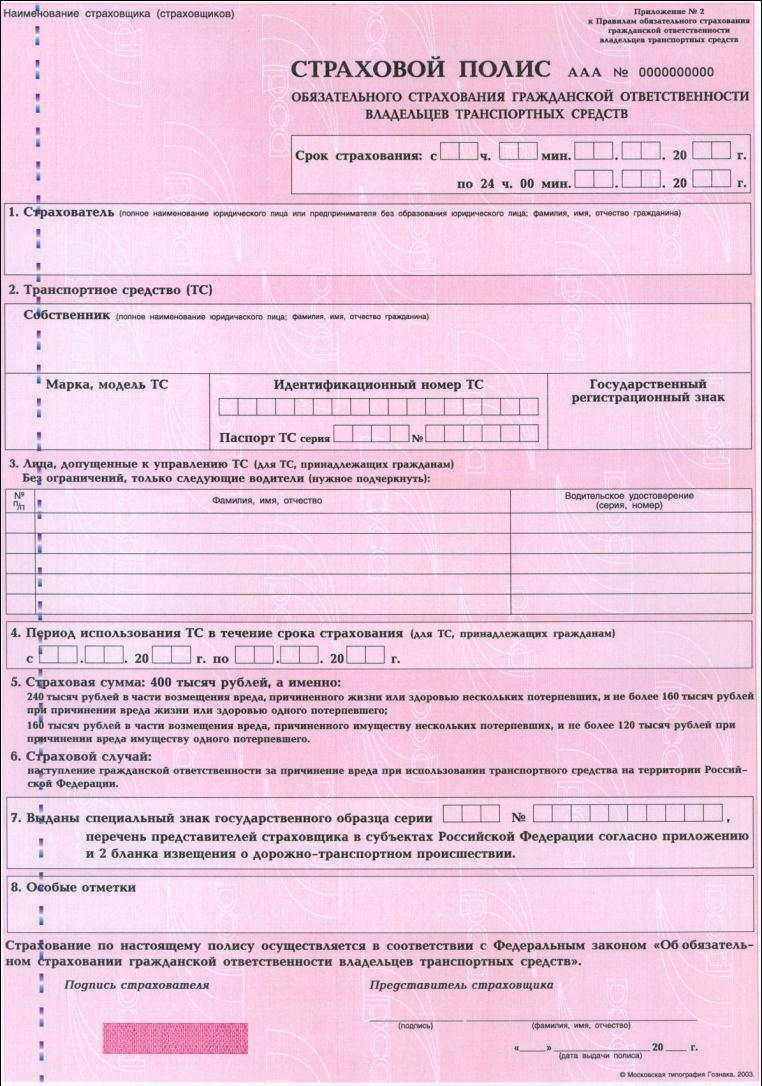

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

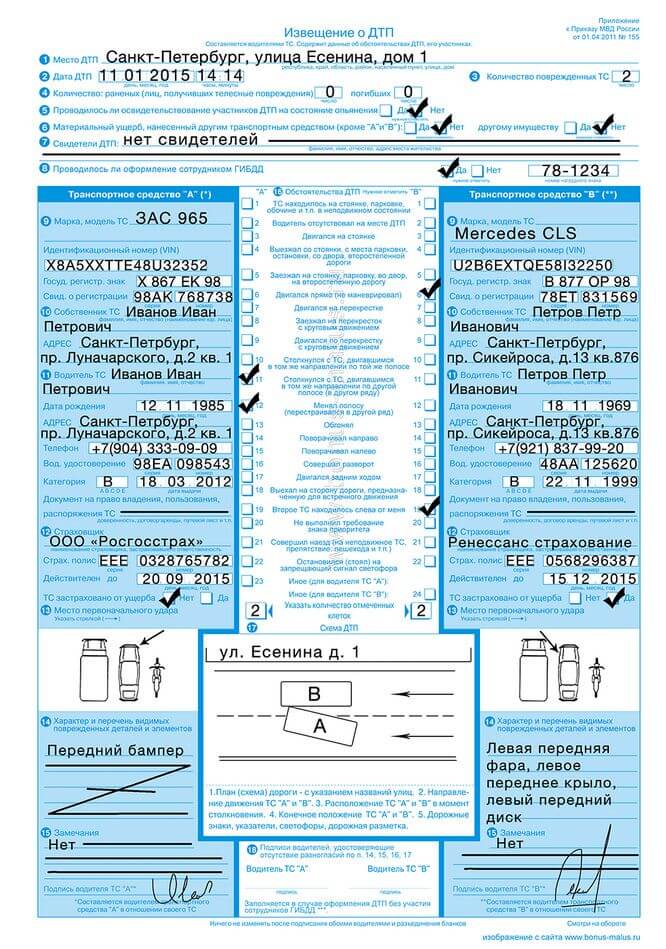

Европротокол - образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

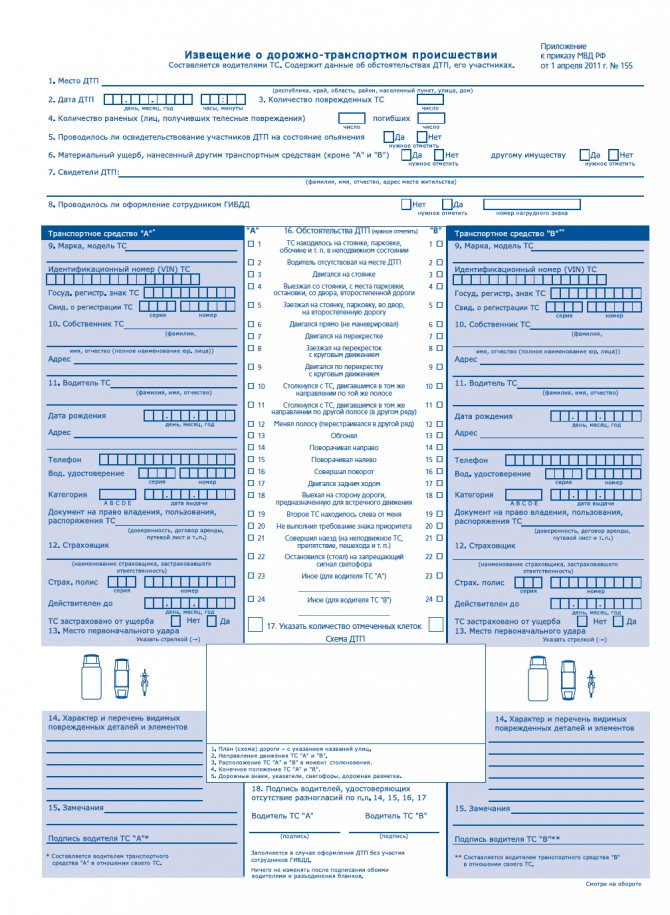

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Читайте также: