Причины списания автомобильных шин

Добавил пользователь Дмитрий К. Обновлено: 19.09.2024

Подборка наиболее важных документов по запросу Списание шин по пробегу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Списание шин по пробегу

Открыть документ в вашей системе КонсультантПлюс:

Типовая ситуация: Как учесть автошины

(Издательство "Главная книга", 2022) Для налогового и бухгалтерского учета норм пробега и списания шин нет. Но для контроля вы можете применять нормы Минтранса.

Открыть документ в вашей системе КонсультантПлюс:

"Перевозки и автотранспорт"

(5-е издание, переработанное и дополненное)

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2019) Стоимость шин, установленных на автомобиль, списывается в состав затрат равномерно в соответствии с их пробегом, с предварительным отражением на балансовом счете 97 "Расходы будущих периодов".

Нормативные акты: Списание шин по пробегу

"РД 3112199-1085-02. Временные нормы эксплуатационного пробега шин автотранспортных средств"

(утв. Минтрансом РФ 04.04.2002)

(вместе с "Классификацией автотранспортных средств")

(с изм. от 07.12.2006) 3.4. Для новых моделей шин и новых марок автомобилей, для которых не установлены нормы эксплуатационного пробега шин, руководитель предприятия вправе ввести в действие приказом по предприятию временную норму на основании средних пробегов списанных шин, согласованную с ФГУП НИИАТ. При этом срок действия временных норм не должен превышать 2 года. В течение этого периода проводится проверка соответствия установленного значения нормы среднестатистическому пробегу шины данного типоразмера и модели для конкретного автотранспортного средства и уточнение значения нормы.

Приказ Минсельхоза РФ от 31.01.2003 N 26

"Об утверждении Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях" Шины (резина), снятые со списываемых прицепов и транспортных средств, годные к эксплуатации, приходуют по стоимости, соответствующей их остаточному пробегу. Шины, снятые с автомобилей и тракторов при непригодности их для дальнейшей эксплуатации, принимают на учет с кредита счетов учета затрат на производство (20 "Основное производство", 23 "Вспомогательные производства").

Рекомендации: преодолевать дорожные препятствия на низкой скорости движения.

2. Сквозной пробой по протектору:

Причины: наезд шины на твёрдый предмет с острой кромкой. Виновник — потребитель.

3. Полный износ рисунка протектора:

Причины: а) выработка ресурса шины; б) эксплуатация шины на повышенном внутреннем давлении; в) особенности эксплуатации — частые торможения и ускорения в частности на горных дорогах; г) неисправность ходовой части транспортного средства. Виновник — потребитель.

Рекомендации: систематически проверять внутреннее давление в шинах, следить за индикаторами износа; поддерживать ТС в технически исправном состоянии.

4. Усиленный износ рисунка протектора по краям беговой дорожки:

Причины: эксплуатация шины с пониженным относительно нормы внутренним давлением; эксплуатация с перегрузом. Виновник — потребитель.

Рекомендации: необходимо систематически проверять внутреннее давление в шине. Значение внутреннего давления должно соответствовать предписаниям завода-изготовителя шин и техническому паспорту ТС.

5. Усиленный износ рисунка протектора по центру беговой дорожки:

Причины: а) эксплуатация шины с повышенным, относительно нормы внутренним давлением; б) эксплуатация шины без нагрузки. Виновник — потребитель.

Рекомендации: давление в шине должно соответствовать нагрузке.

6. Односторонний износ:

Причины: неправильный развал колёс в положительном или отрицательном направлении; покосилась или изогнулась ось автомобиля. Виновник — потребитель.

Рекомендации: необходимо систематически проверять установку колёс. Следует следить за тем, чтобы развал колёс с обеих сторон автомашины был одинаковым, а также рекомендуется систематически производить замену колёс между собой.

7. Местный износ протектора (пятнистый износ):

Причины: разница в наружных диаметрах сдвоенных шин; разное давление в сдвоенных шинах; неисправная (повреждённая) подвеска. Виновник — потребитель.

Рекомендации: подбирать сдвоенные шины одного и того же диаметра; следить за внутренним давлением, рекомендованным для сдвоенных шин; отремонтировать подвеску.

8. Выкрошивание резины рисунка протектора:

Причины: эксплуатация шин на дорогах с неусовершенствованным, абразивным и изношенным покрытием, а также по щебню и камням. Виновник — потребитель.

9. Продольные (круговые) разрезы, порезы по протектору:

Причины: пробуксовка колёс. Виновник — потребитель.

10. Пилообразный износ рисунка протектора:

Причины: техническая неисправность автомобиля (несоответствие углов схода и развала колёс их нормативным значениям, неисправность амортизаторов или тормозов). Виновник — потребитель.

11. Разрушение резины протектора:

Причины: последствия воздействия агрессивных жидкостей. Виновник — потребитель.

12. Отслоение протектора:

Причины: производственные — нарушение технологии изготовления или несоблюдение культуры производства; эксплуатационные — наличие прокола или пробоя по беговой части до слоев брекера. Для определения причин возникновения необходимы исследования.

13. Местное отслоение протектора ошипованной шины:

Причины: производственные – низкая прочность связи между брекером и протектором; эксплуатационные – длительная эксплуатация шины на дорогах без снега и льда, а также в летних условиях, приводящая к углублению шипов в резину протектора; нарушение технологических параметров ошиповки (организацией, производившей ошиповку), вызвавшей проникновение воздуха во внутренние слои покрышки. Для определения причин возникновения необходимы исследования.

14. Трещина по дну канавки:

Причины: производственные — занижена толщина подканавочного слоя протектора — тонкая заготовка протектора, короткая протекторная заготовка; эксплуатационные — эксплуатация с перегрузом. Для определения причин возникновения необходимы исследования.

15. Некачественный ремонт:

Причины: нарушение технологии проведения ремонта шины, низкая культура производства. Нарушение технологии при изготовлении шины.

16. Параллельные слои брекера (или отсутствие детали брекера):

Причины: Нарушение технологии при изготовлении шины.

17. Просвечивание и выход наружу нитей металлокорда брекера:

Причины: а) отсутствие подканавочного слоя вследствие применения заготовки протектора с заниженной толщиной; б) применение протекторных заготовок с заниженной длиной. Нарушение технологии при изготовлении шины.

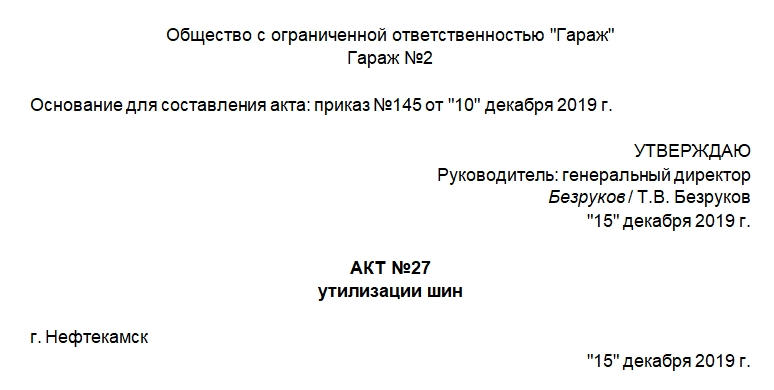

В организациях, эксплуатирующих автомобили, часто остаются не годные к использованию шины. Просто так выбросить их нельзя, необходимо их утилизировать. Принятие такого решения осуществляет специальная комиссия, также в ее обязанности входит составление акта утилизации шин. Рассмотрим, какую информацию он должен содержать.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Когда нужно утилизировать шины

На то, что шины стали не пригодны к применению, указывают такие факты, как физический износ, например:

- внешние повреждения, к примеру, разрывы, пробои, отслоение каркаса;

- изменены размеры или форма крепежных отверстий;

- нет болтов крепления;

- остаточная высота рисунка протектора не соответствует нормативным показателям.

Организация, эксплуатирующая транспортные средства, должна вести карточки учета работы автомобильных шин, где нужно указывать все данные о них: модель, дату введения в эксплуатацию и др. На их основании в бухгалтерских документах отображается движение шин в компании.

Сроки, когда шины подлежат замене, прописаны в таких документах:

- Временных нормах эксплуатационного пробега шин автотранспортных средств, утвержденных Минтрансом РФ 04.04.2002 г. (№ РД 3112199-1085-02).

- Правилах эксплуатации автомобильных шин, утвержденных Распоряжением Минтранса РФ от 21.01.2004 г. №АК-9-р (№ АЭ 001-04).

На основании данных из этих документов и физического состояния шин, а иногда — на основании заключения проведенной экспертизы принимается решение о списании и утилизации шин.

Об утилизации

Автомобильные шины нельзя просто так выбросить в мусор. Они относятся к IV классу опасности. А это значит, что их нужно обязательно подвергать утилизации. Организации заключают договор с компаниями, занимающимися переработкой шин, и передают им материалы. После проведения процедуры организации подписывают акт оказания услуг или акт выполненных работ. На его основании комиссия в соответствующей части акта утилизации делает об этом отметку.

Если после утилизации у компании заказчика образовался доход, то это также указывают в акте.

Составляем акт

Документ не имеет утвержденной законодательством формы, поэтому организация может разработать собственную. Главное, чтобы она включала в себя все необходимые реквизиты. Таковые прописаны в ст. 9 ФЗ от 6 декабря 2011 года №402. Это название документа, дата его создания, наименование компании, суть факта хозжизни компании, должности и подписи лиц, оформивших документ, и т.д. Эту форму нужно закрепить в учетной политике компании.

Акт состоит из шапки и основной части. В шапке указывают:

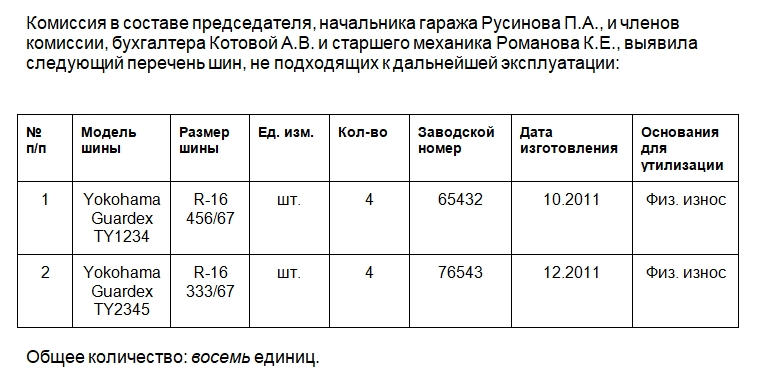

В основной части необходимо указать такие сведения:

- состав комиссии, которая произвела осмотр шин;

- список шин, которые необходимо утилизировать: модель, заводской номер, дата выпуска (лучше оформить в виде таблицы);

- общее количество прописью;

- подписи председателя и членов комиссии в подтверждение необходимости утилизации;

- указание на то, что шины преданы организации, занимающейся утилизацией;

- реквизиты договора с компанией, которая занимается утилизацией;

- каким способом произведена утилизация шин (указывают реквизиты акта выполненных услуг);

- указание на то, что после утилизации шин были получены денежные средства;

- сумму полученных средств прописью и реквизиты документа, по которому они получены;

- подписи председателя, членов комиссии и представителя организации-исполнителя в подтверждение выполнения условий договора и осуществления факта утилизации.

Последним документ подписывает глава организации или его доверенное лицо в графе для утверждения документа.

К сведению! Если на документе будет отсутствовать подпись хотя бы одного члена комиссии, то акт будет считаться недействительным.

Акт утилизации шин необходимо хранить в организации в течение 5 лет, после того как бухгалтер на его основании сделает соответствующие записи в бухучете компании.

Если при составлении документа была допущена и найдена фактическая ошибка, например, ошибка в данных (номере, сумме, наименовании), то ее исправляют с использованием стандартного алгоритма:

Всех членов комиссии нужно обязательно ознакомить с внесенными изменениями.

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

порядок осуществления контроля за рациональным использованием шин;

перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

Правил эксплуатации автомобильных шин (АЭ 001-04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9-р (далее – Правила № АЭ 001-04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03-2609);

Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001-04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Отражены расчеты по приобретению автошин…

…в безналичном порядке

1) без авансирования по контракту

2) при авансировании по контракту

Сформирована фактическая стоимость автошин, приобретенных…

…через подотчетное лицо

Приняты к учету автошины…

…по фактической стоимости

…по стоимости приобретения (при отсутствии дополнительных расходов)

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Установка автошин на транспорт.

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Переданы автошины в эксплуатацию

Приняты на забаланс автошины, установленные на автомобиль

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

в условной оценке: 1 шина – 1 руб.;

по фактической стоимости приобретения шин.

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

Приняты автошины к учету

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)

Погашена задолженность перед поставщиком

Забалансовый счет 18

Выписка из лицевого счета автономного учреждения (ф. 0531963)

Отражены расходы на шиномонтаж

Акт приема-сдачи выполненных работ

Погашена задолженность перед автомастерской

Забалансовый счет 18

Выписка из лицевого счета автономного учреждения (ф. 0531963)

Переданы автошины в эксплуатацию

Акт о списании материальных запасов (ф. 0504230)

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных

Бухгалтерская справка (ф. 0504833)

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет 09 комплектующих к автомобилю по фактической цене приобретения.

В бюджетном учете отражены следующие записи:

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин)

м. о. л. – водитель

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)*

м. о. л. – кладовшик

м. о. л. – водитель

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете 09 путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).

Списание автошин, пришедших в негодность.

Списание автомобильных шин может происходить в случае недопустимости их дальнейшего использования в соответствии с действующими нормативами эксплуатации транспорта (превышение допустимой глубины протектора, наличие порезов, других повреждений и т. д.).

В результате проведения работ по замене пришедших в негодность шин, оформленных соответствующим актом приема-сдачи, отражается выбытие шин с забалансового счета 09 (абз. 3 п. 349 Инструкции № 157н). Решение о списании шин принимается постоянно действующей комиссией учреждения по поступлению и выбытию активов.

Сама процедура списания может быть оформлена актом о списании материальных запасов (ф. 0504230) либо бухгалтерской справкой (ф. 0504833). Соответствующий документ устанавливается в учетной политике учреждения.

Оприходование не пригодных для дальнейшей эксплуатации шин производится по оценочной стоимости на дату принятия их к учету (п. 106 Инструкции № 157н).

Указанные операции отражаются в учете следующими бухгалтерскими записями:

Списаны непригодные автошины с забалансового учета

Приняты списанные автошины к забалансовому учету (до момента утилизации)

Списаны автошины с забалансового учета

Оприходованы непригодные автошины по оценочной стоимости

Переданы автошины на утилизацию

Начислен доход от утилизации непригодных автошин

* Учреждение вправе предусмотреть в учетной политике применение счета 1 209 89 000.

Обращаем ваше внимание, что утилизация пришедших в негодность шин является одним из видов приносящей доход деятельности, которую казенные учреждения могут осуществлять, если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Что касается бюджетных и автономных учреждений, то они вправе заниматься иными видами деятельности лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и данные виды деятельности соответствуют названным целям, при условии, что такая деятельность указана в их учредительных документах (уставах) (п. 4 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ, п. 7 ст. 4 Федерального закона от 03.11.2006 № 174-ФЗ).

Средства, полученные от подобной деятельности, казенные учреждения обязаны направлять в соответствующий бюджет бюджетной системы РФ (ст. 161 НК РФ). А вот бюджетные и автономные учреждения вправе распоряжаться ими самостоятельно (п. 3 ст. 298 ГК РФ, п. 8 ст. 2 Федерального закона № 174-ФЗ).

Бюджетное учреждение культуры списало с забалансового учета пришедшие в негодность автомобильные шины в количестве 4 шт. на сумму 6 000 руб. В рамках заключенного со специализированной организацией договора эти шины были переданы на утилизацию. Стоимость утилизированных шин равна их текущей оценочной стоимости, определенной комиссией по поступлению и выбытию активов учреждения в размере 1 200 руб.

В бухгалтерском учете отражены следующие корреспонденции счетов:

Списаны непригодные автошины с забалансового учета

Бухгалтерская справка (ф. 0504833)

Приняты списанные автошины к забалансовому учету (до момента утилизации)

Бухгалтерская справка (ф. 0504833)

Списаны автошины с забалансового учета

Акт об утилизации

Оприходованы непригодные автошины по оценочной стоимости

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)

Переданы автошины на утилизацию

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205)

Начислен доход от утилизации непригодных автошин

Договор, бухгалтерская справка (ф. 0504833)

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет 02 комплектующих к автомобилю до момента их утилизации в условной оценке: 1 объект – 1 руб.

В заключение сформулируем основные выводы:

Особенности организации учета автошин должны быть прописаны во внутреннем локальном акте учреждения.

Шины, приобретенные вместе с автомобилем, учитываются в составе объекта основных средств, а отдельно – как материальные запасы.

При установке новых шин на автомобиль их стоимость списывается на расходы учреждения и одновременно для обеспечения контроля за их использованием отражается на забалансовом счете 09.

Автошины, пришедшие в негодность (не подлежащие ремонту), должны быть оприходованы на баланс учреждения для дальнейшего списания в утиль. До утилизации их учет следует организовать на забалансовом счете 02.

____________________________________________________________

полное наименование учреждения

КАРТОЧКА

учета работы автомобильной шины № __________

(новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации)

Обозначение (размер) шины _________________________________

Модель шины _______________________________________________

Порядковый (заводской) номер ______________________________

Дата изготовления (неделя, год) ______________________________

Эксплуатационная норма пробега ____________________________

Завод-изготовитель новой шины или шиноремонтное

предприятие ________________________________________________

Ответственный за учет работы шины __________________________

Дата | Инвентарный номер автомобиля | Марка и модель автомобиля, его государственный номер | Показания спидометра при установке, тыс. км | Показания спидометра при снятии, тыс. км | Дата | Техническое состояние шины при установке | Причины снятия шины с эксплуатации | Подпись водителя | Заключение комиссии по определению пригодности шины к эксплуатации (на восстановление, углубление рисунка протектора, рекламацию или в утиль) | |

установки шины | снятия шины | |||||||||

Председатель комиссии __________ _________ ________

(должность) (подпись) (Ф. И. О.)

Члены комиссии: __________ _________ ________

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина РФ от 01.07.2013 № 65н.

Организации любой формы собственности используют автомобили для осуществления своей деятельности. К расходным материалам, используемым в работе автотранспорта, относятся автомобильные покрышки.

Когда покрышки приходят в негодность или срок эксплуатации вышел, они подлежат замене. Для вывода их из эксплуатации составляется Акт на списание автомобильных шин. Как правильно его оформить и обязателен ли он? Этим вопросом задаются сотрудники, отвечающие за их хранение и эксплуатацию.

Документальная форма в 2022 году

Мы подготовили актуальный вариант акта на списание автомобильных шин, и вы можете прямо сейчас скачать его с сайта и заполнить по нашим рекомендациям:

Если составляете акт впервые или боитесь совершить ошибку, прочитайте материал до конца.

Обязателен ли документ по закону

В законодательстве нет прямого указания, нужно ли составлять акт, но другого способа списать с материально-ответственного лица ТМЦ не существует. Хотя некоторые организации делают это, используя пометки в карточке автошин, указывая на полную выработку ресурса.

Форму акта можно разработать самостоятельно и сделать приложением к учетной политике организации. Целесообразно это сделать тем компаниям, которые имеют в наличие много единиц автомобильной техники, и вывод из эксплуатации приходится делать часто.

Акт составляется в двух экземплярах, один из которых передается в бухгалтерию и служит основанием для списания покрышек с МОЛ , а другой находится у материально-ответственного лица.

В бухгалтерии акт на списание автошин хранится 5 лет, как это предусмотрено приказом Росархива № 36 от 20.12.2019.

Когда составляется

Руководствуясь ст. 19 169-ФЗ , шины следует списывать в тот момент, когда они становятся небезопасными для эксплуатации транспортного средства. В постановлении Правительства № 1090 от 23.10.93 есть перечень повреждений, при которых их нельзя использовать на автомашинах. К ним относятся:

- показатель высоты рисунка: для легковушек – 1,6 мм, для грузовиков – 1 мм, для автобусов – 2 мм;

- наличие пробоев, прорезов, отслоение протектора и боковины, расслоение каркаса;

- отсутствие части крепежа и увеличение крепежных отверстий.

Чтобы определить серьезность повреждений, создается комиссия или пишется служебная записка инженерно-техническим сотрудником, который отвечает за работу автотранспорта. При его отсутствии об этом может заявить водитель машины.

Есть еще один документ, который определяет нормы эксплуатационного пробега – РД 3112199-1085-02 . В нем указаны параметры, связанные с пробегом автомобиля. Для лекгковушек они колеблются от 24 до 50 тыс. км, для грузовиков – от 60 до 100 тыс. км.

На основании этого составляется акт, который подписывается комиссией и утверждается руководителем.

Правила составления

Несмотря на отсутствие конкретной формы документа, к нему предъявляются требования в отношении наличия всех обязательных реквизитов, указанных в 402-ФЗ от 06.12.2011 . К ним относятся:

- наименование организации;

- дата составления;

- отражение факта списания и причины, также стоимость предмета списания;

- подписи и ФИО лиц, составивших акт списания.

Законодательство не требует наличия печати на документе.

Образец заполнения документа

В зависимости от разработанной в организации формы документа на списание автомобильных шин будет зависеть количество разделов, которые необходимо заполнить, и детализация процесса списания. Есть общие правила, которых придется придерживаться, чтобы бухгалтерская служба приняла его к учету.

Из вышесказанного следует, что специальной формы акта на списание автошин не существует. Его разрабатывает компания самостоятельно. Печать на нем требуется.

Читайте также: