Мрск волги совет директоров

Добавил пользователь Владимир З. Обновлено: 19.09.2024

2.2. Вид рейтинга, который присвоен объекту рейтинговой оценки (кредитный рейтинг; иной рейтинг): долгосрочный кредитный рейтинг Эмитента в иностранной валюте, долгосрочный кредитный рейтинг Эмитента в национальной валюте, рейтинг вероятности дефолта.

Авто-репост. Читать в блоге >>>

2.1. Сведения о кворуме заседания Совета директоров (наблюдательного совета) эмитента и результатах голосования по вопросам:

В заседании приняли участие 11 из 11 избранных членов Совета директоров. Кворум для проведения заседания Совета директоров имелся.

Авто-репост. Читать в блоге >>>

2.1. Дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров эмитента: 22 марта 2022 года.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

2.1. Сведения о кворуме заседания Совета директоров (наблюдательного совета) эмитента и результатах голосования по вопросам:

В заседании приняли участие 11 из 11 избранных членов Совета директоров. Кворум для проведения заседания Совета директоров имелся.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

2.1. Сведения о кворуме заседания Совета директоров (наблюдательного совета) эмитента и результатах голосования по вопросам:

В заседании приняли участие 11 из 11 избранных членов Совета директоров. Кворум для проведения заседания Совета директоров имелся.

Авто-репост. Читать в блоге >>>

2.1. Сведения о кворуме заседания Совета директоров (наблюдательного совета) эмитента и результатах голосования по вопросам:

В заседании приняли участие 11 из 11 избранных членов Совета директоров. Кворум для проведения заседания Совета директоров имеелся.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

2.1. Дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров эмитента: 09 февраля 2022 года.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Валерий Иванович, главный вопрос. Кто ее выкупает)) Если это шлак, то что за рост, когда нормальные бумаги стоят…

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Посторонним В.

Новый Колизей

это как рыбалка хриплая крыса живец а поймать хотят рыбу по крупнее типо немцев или французов там мяса в разы больше

ГМК Норникель

Роснефть

Московская биржа

5–8 апреля торги на рынках Московской биржи по расписанию 4 апреля 5–8 апреля 2022 года торги на рынках Московской биржи, по решению Банка России, будут проводиться по регламенту, установленному на 4 .

фьючерс ртс

Газпром

Группа Позитив

positivetechnologies, Здравствуйте! Подскажите у компании есть какие не будь бесплатные сервисы в области кибербеза? Которые могут использовать обычные пользователи' наподобие Касперского. Антивиру.

bitcoin

ИИ, Примерно половина в прибыли, половина в убытке на уровне 46 К. Это по краткосрочникам. Шаткое равновесие.

ВТБ Брокер

Олег долгов, абсолютно такая же ситуация. Позвонил сегодня в поддержку ВТБ. Сказали, что мой ИИС остаётся в ВТБ. У меня там помимо русских бумаг есть verizon, basf, ну и всякие икс5. Вообще… я и .

Россети Волга - факторы роста и падения акций

- В 2018 году снизилась маржа по основному виду деятельности "Передача электроэнергии". Рост затрат опережает рост выручки. (22.02.2019)

- При текущих тарифах компания не в состоянии работать в плюс (15.09.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

Документ содержит информацию о мерах по увеличению:

Кто мы

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Исходные параметры

Примечания: * - данные 2019 г. на 20.06.2019г.;

*** - сумма долгосрочных и краткосрочных заемных средств;

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской электросетевой отрасли.

Таблица 2. Возможные параметры выкупа (пример)

[3] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[5] Механизм расчета данного показателя приведен далее.

По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров.

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 6.0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены (прогнозная балансовая цена на конец 2019 года превышает предлагаемую цену выкупа).

Таблица 3. Эффект для акционеров и основной деятельности компании

- После проведения операции обратного выкупа балансовая цена акции по итогам 2019 года вырастет до 0.224 руб., (+1.9%).

- Прибыль на акцию (EPS) вырастет на 0.0017 рублей или на 6.38%, а экономический эффект от выкупа составит около 304 млн. рублей[7]; иными словами, сумма, вложенная обществом от имени своих акционеров (1 744 млн. руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 304 млн. руб.

- Рыночная цена акции поднимется до 0.154 рублей, то есть капитализация компании вырастет на 52% (к цене закрытия торгов на Московской бирже 20.06.2019 г.).

- Рост дивидендов на акцию по итогам 2018 года может составить 6.38%.

- Соотношение P/BV возрастет с 0.44 до 0.69.

- Соотношение общий долг / собственный капитал по итогам 2019 года составит 0.13.

В качестве косвенных позитивных факторов выкупа мы также указываем следующие:

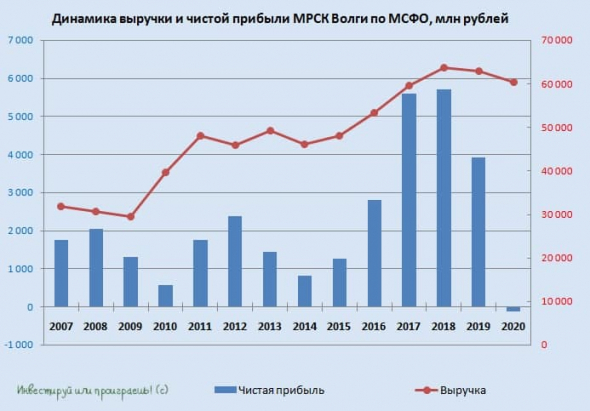

Итоги 2020 года: первый годовой убыток 326

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

Выручка компании сократилась на 4,1%, составив 69,4 млрд руб. При этом доходы от передачи электроэнергии снизились на 4,2%, составив 59,8 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции, а также символической индексацией тарифов на передачу электроэнергии.

Существенно сократились доходы от услуг по технологическому присоединению, составившие 170,7 млн руб. на фоне снижения числа присоединений к электрическим сетям МРСК Волги из-за падения доли физических лиц в структуре потребителей. Снижение показали и прочие операционные доходы, составившие 225,2 млн руб., из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

Операционные расходы показали рост на 3,4% и составили 60,3 млрд руб. на фоне увеличения затрат на передачу электроэнергии (26,2 млрд руб., +2,7%), амортизационных отчислений (5,3 млрд руб., +9,1%), а также расходов на персонал (13,8 млрд руб., +5,4%). В итоге уже на операционном уровне компания отразила символическую прибыль в размере 289 млн руб.

Финансовые доходы выросли на 12,1% до 285 млн руб., главным образом, вследствие отражения процентного дохода, по реструктуризированной дебиторской задолженности (203,7 млн руб.). Финансовые расходы увеличились на 47,5% до 590 млн руб. вслед за ростом долговой нагрузки (с 4,1 млрд руб. до 6,9 млрд руб.). В итоге компания зафиксировала чистый убыток в размере 117 млн руб. против чистой прибыли 3,9 млрд руб., полученной годом ранее.

В целом можно констатировать абсолютно провальные прошлогодние показатели компании, зафиксировавшей первый годовой убыток за все время нашего аналитического покрытия. Отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче на фоне падения полезного отпуска обусловили практически бесприбыльную работу уже на операционном уровне и предопределили итоговый плачевный результат компании.

Мы надеемся, что столь негативная комбинация указанных факторов осталась позади, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли.

Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение потенциальной доходности ее акций.

Совет директоров МРСК Волги рекомендовал выплатить дивиденды по результатам девяти месяцев 2019 года.

Акция: МРСКВолги-1-ао

Дивиденд на акцию: 0,0053946 руб.

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания Совета директоров (наблюдательного совета): в заседании приняли участие 11 из 11 избранных членов Совета директоров. Кворум для проведения заседания Совета директоров имеется.

2.2. Содержания решений, принятых советом директоров акционерного общества и результаты голосования по ним:

ВОПРОС № 1. О созыве внеочередного Общего собрания акционеров Общества.

ВОПРОС № 2. Об утверждении повестки дня внеочередного Общего собрания акционеров Общества.

Принятое решение:

Утвердить повестку дня внеочередного Общего собрания акционеров Общества:

1. О размере дивидендов, сроках и форме их выплаты по результатам 9 месяцев 2019 года и установлении даты, на которую определяются лица, имеющие право на получение дивидендов.

ВОПРОС № 3. О рекомендациях внеочередному Общему собранию акционеров Общества по размеру дивидендов по акциям Общества по результатам 9 месяцев 2019 года и порядку их выплаты.

2.3. Дата проведения заседания совета директоров акционерного общества, на котором принято соответствующее решение: 25 ноября 2019 года.

2.4. Дата составления и номер протокола заседания совета директоров акционерного общества, на котором принято соответствующее решение: Протокол от 26 ноября 2019 года № 18.

2.5. В случае если повестка дня заседания совета директоров (наблюдательного совета) эмитента содержит вопросы, связанные с осуществлением прав по определенным ценным бумагам эмитента, указываются идентификационные признаки таких ценных бумаг: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-01-04247-Е от 10 октября 2007 года, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JPPN4.

🧮 Для МРСК Волги минувший 2020 год отметился чистым убытком не только по российским стандартам бухгалтерской отчётности РСБУ, но и по международным стандартам МСФО. Хотя шансы были остаться в очень скромном плюсе, но увы. По крайней мере, на операционном уровне мы видим прибыль в размере 289 млн рублей, в то время как по РСБУ был зафиксирован убыток – минус 679 млн рублей.

🤦🏻 При этом операционные расходы даже прибавили на 3,3% до 60,1 млрд руб., что с учётом снижения выручки, роста резервов под ожидаемые кредитные убытки с 188 до 236 млн руб., и двукратного сокращения прочих доходов до 225 млн руб. в итоге практически обнулило операционную прибыль.

👎 Не добавили оптимизма и бумажные статьи отчётности, которые отметились двукратным ростом чистых финансовых расходов – до 306 млн рублей, что стало финальным минорным аккордом и привело в итоге к образованию чистого убытка по МСФО по итогам 2020 года в размере минус 117 млн рублей, в то время как годом ранее была зафиксирована чистая прибыль в размере 3,9 млрд рублей. На моей памяти это первый убыток у компании по МСФО, так что с почином.

🙅♂️ МРСК Волги – это яркий пример того, как из прекрасного дивидендного лебедя и примера для подражания в секторе можно легко превратиться в гадкого утёнка, который даже на операционном уровне теперь не способен оставаться прибыльным. Нет, я ни в коем случае не ставлю крест на бизнесе и акционерной истории компании – финансовая стабильность больших вопросов пока не вызывает, а взлетевшая до 1,4х долговая нагрузка – это, скорее, разовый эффект из-за резкого падения показателя EBITDA, нежели устойчивая тенденция.

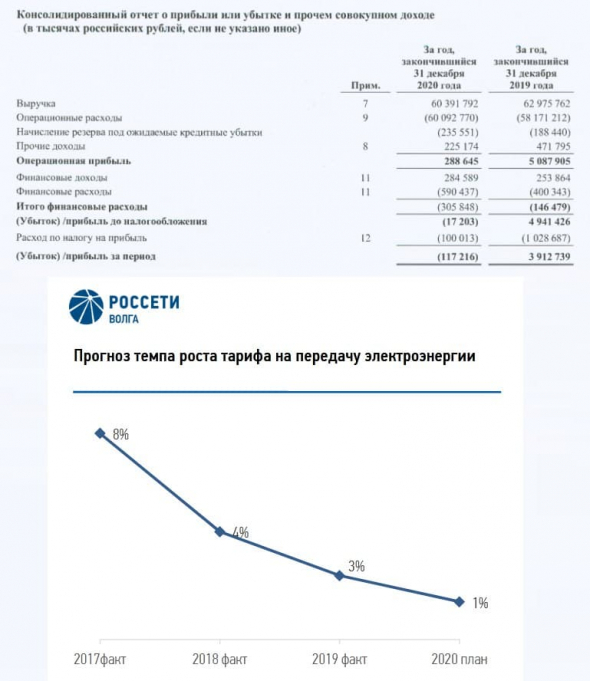

❓ Весь вопрос в другом: насколько оправданным является присутствие подобных, в целом нестабильных, бумаг из сектора, где балом правит государственное тарифное регулирование, а финансовую отчётность бухгалтерам вполне официально можно рисовать, как вздумается? Всё больше об этом задумываюсь и всё больше хочу сокращать своё присутствие в подобных историях. Обратите внимание на картинке выше, насколько упали за последние годы темпы роста тарифов на передачу электроэнергии – более чем красноречивая картинка.

Читайте также: