Свободный убыток это что автострахование

Обновлено: 06.07.2024

В повседневной жизни источником материального убытка может стать любое событие: пожар, затопление квартиры, авария, незаконные действия и т.д. Во всех этих случаях основным вопросом является страховой ущерб, его возмещение. Понятие страхового ущерба является центральным при заключении договоров.

Что такое страховой ущерб

Под страховым ущербом следует понимать вред, который был нанесен страхователю в денежно-финансовом виде. Главное условие его утверждения: реализация рисковой ситуации, о которой написано в контракте по страхованию.

В основе регулирования процессов возмещения страхового убытка лежат действующие нормативные акты по страховому законодательству, а также условия заключенного страхового договора.

Прямой страховой ущерб

Данный тип убытков состоит в максимально возможном повреждении имущества, его полном уничтожении или существенном снижении стоимости.

Косвенный страховой ущерб

Под косвенным убытком понимают потери по причине невозможности применения имущества по договору страхования в результате его гибели или порчи. Данный убыток может быть выше, чем прямой. Положения о его возмещении либо включаются в основной контракт, либо в дополнительный при формировании договорных отношений со страхователем.

Франшиза

Страховая франшиза – это сумма, которую клиент заплатит в страховой претензии до того, как страховое покрытие вступит в силу, а компания начнет платить ему.

Когда у клиента есть франшиза, он должен найти сумму собственных денег для ее выплаты, далее уже полный убыток будет оплачен. После того, как клиент оплатит франшизу, страховая компания выплатит ему остальную часть суммы по претензии страхового ущерба в соответствии с условиями контракта.

Оценка суммы страхового ущерба

Оценка убытка фиксирует размер страхового ущерба, который может быть возмещен по договору страхования. Процедура применима к имущественному, личному страхованию, страхованию ответственности.

Система первого риска

Данная система относится к категории самых популярных в современном страховании. Она состоит в том, что сумма возмещения оценивается в пределах страховой суммы, прописанной в контракте и не может превышать данное значение. При превышении размера убытка над суммой компенсации полученная разница не возмещается.

Исходные данные для расчета на примере:

- объект застрахован на сумму 550 000 рублей;

- страховой ущерб составил: 1)350 000 рублей; 2) 780 000 рублей.

- страховой ущерб не превышает сумму по договору: 350 000 < 550 0000, страховое возмещение – 550 000 рублей;

- страховой ущерб превышает сумму по договору: 780 000 >550 000, страховое возмещение составит 550 000 рублей.

Пропорциональная

Уже из названия понятно, что страхование имущества осуществляется не по полной стоимости, а только как часть. При этом, при выплате сумм возмещений, учитывается именно эта доля, зафиксированная в контракте.

Формула расчета выглядит так:

где СВ – возмещение по договору страхования;

ФСУ – фактически полученная сумма страхового ущерба;

СС – страховая сумма по договору;

СО – оценка страхования.

Исходные данные для примера расчета:

- стоимость объекта -1 000 000 рублей;

- объект застрахован на сумму 700 000 рублей;

- страховой ущерб равен 650 000 рублей;

Расчет суммы по возмещению:

СВ = 650 000 * (700 000/1 000 000) = 455 000 рублей.

Система предельной ответственности

Данная система может быть использована, когда страхуются сразу несколько объектов. Предельная выплата по страховому ущербу заранее оговорена в контракте. Возмещение равно этой сумме по договору. В отличие от других систем, в стоимости имущества учитывается износ объекта на момент выплат.

Используемая формула для расчета:

где УП – установленный ранее лимит по договору;

ДУП – достигнутый уровень показателя.

Исходные данные для примера расчета:

- средняя цена стоимости урожая с 1 га равна 200 000 рублей, фактическая стоимость с 1 га – 180 000 рублей. Лимит в системе страхования составляет 60%.

Определение по восстановительной стоимости

В рамках системы сумма выплат по возмещению не учитывает величину износа по объекту. Это означает, что оценка объекта осуществляется как нового. Но возмещение равно лимиту страховой суммы.

Тут расчет очень прост. Предполагается, что объект является новым. Учет износа не проводится. Достаточно определить цену нового аналогичного объекта. Эта сумма и составит величину возмещения в лимите страховой суммы.

Страховая выплата

Процесс урегулирования убытков подразумевает процедуру, направленную на исполнение обязательств страховой компании перед страхователем при наступлении случая по договору.

Урегулирование начинается с момента подачи заявления на возмещение страхового ущерба, итогом становится проведение выплат.

Заявление о возмещении

Предоставление заявления и полного пакета документов необходимо осуществить в кратчайшие сроки, но не позже 5 рабочих дней с момента происшествия.

Важно! Если есть уважительные причины неподачи заявления и документов в срок, то страховая компания может принять этот факт ко вниманию.

При нарушении сроков решение вопросов по выплатам возможно только в судебном порядке.

- наименование страховой компании (из полиса);

- ФИО страхователя, адрес;

- подробная характеристика происшествия: место, время, что пострадало, все обстоятельства;

- данные виновной стороны;

- сведения о самом пострадавшем и его имуществе;

- оценка страхового ущерба;

- подписи;

- ссылка на то, когда и кем принято заявление.

От самого страховщика необходимо получить акт в получении документов со следующей информацией:

- список документов к приему;

- реквизиты сторон;

- отметка о принятии документов

- дополнительная информация.

Важно! Все сведения в предоставленных документах должны быть истинными, документы достоверными, вся информация точная и правдивая. Запрещаются помарки и зачеркивания. При несоблюдении требований к документам страховщик может отказать в выплате.

Список подаваемых документов при возмещении страхового ущерба по имуществу:

- паспорт владельца;

- правоустанавливающие документы по объекту собственности;

- если есть доверенное лицо, то сама доверенность и паспорт поверенного;

- протокол, описание, извещение, любые документы, подтверждающие ситуацию;

- заключение экспертизы и др.

При возмещении ущерба по нанесению вреда жизни и здоровью список документов следующий:

- справка об оказании медпомощи;

- заключение медкомиссии.

При гибели человека:

- копия свидетельства о смерти;

- справка о составе семьи;

- свидетельства о рождении детей до 18 лет;

- справки с места учебы детей;

- документы органов опеки;

- подтверждение ритуальных расходов.

Правила подачи документов и заявления следующие:

- подача документов осуществляется в страховую компанию;

- подача возможна следующими способами: лично, через почту.

Выплата возмещения СК

- поставить отметку о принятии документации;

- в течение 20 календарных дней рассмотреть заявление и составить документ с перечислением размеров компенсаций;

- произвести выплату.

Основания для отказа в выплатах со стороны страховщика относятся к ситуациям, когда страховые случаи происходят:

- по умыслу;

- из–за действия непреодолимой силы (землетрясение, ураган);

- из–за радиации;

- из–за войны (общественных беспорядков).

Наиболее распространенные причины отказа при возмещении ОСАГО:

- автомобиль не был застрахован по правилам ОСАГО;

- невозможно оценить ущерб из – за действия страхователя с автомобилем;

- оповещение страховщика произошло не вовремя;

- предоставлены не все документы;

- причинение только морального ущерба или упущенной выгоды;

- причинен вред окружающей среде.

Взыскание возмещения через суд

Если страховая компания выплаты не осуществляет, то можно выполнить следующие действия:

Если в течение 10 дней страховая компания никак не отреагировала на претензию или прислала отказ, то можно смело идти в суд. Возможно привлечение юриста, в случае выигрыша ответчик компенсирует и расходы на него.

При сумме претензии не более 50 т.р. идти надо в мировой суд. При более высоких суммах – в районный суд. Суд должен находиться по месту расположения страховой организации.

Исковое заявление составляется в 2 экземплярах в согласии со ст. 131 ГПК РФ. В заявлении точно указывается изложение всех обстоятельств дела, доказательства досудебного урегулирования вопроса, цена иска и список документов, которые прилагаются.

Среди прилагаемых документов:

- отказ от страховой выплаты;

- подтверждение о наличии претензии;

- акт о страховом случае;

- прочие бумаги.

Сумма к иску включает:

- страховое возмещение;

- моральный ущерб;

- неустойка за задержку выплаты;

- неустойка за задержку ответа;

- госпошлина;

- цена адвокатских услуг;

- оплата независимой экспертизы;

- штрафы по невыплатам.

В качестве подтверждений расходов могут быть чеки.

Важно! Если сумма выплаты неизвестна, но можно провести независимую экспертизу.

Суброгация страхового ущерба

Под данным определением следует понимать переход страховщику, который выплатил возмещение, права требовать компенсации от лица, виннового в допущении ущерба.

Это случай внедоговорной смены кредитора по обязательствам.

Данная процедура является новшеством в страховании. Распространенной она стала особенно в автостраховании. Цель: борьба с нарушениями на дороге. Считается, что автовладельцы будут меньше нарушать и становиться причиной ДТП, если будут понимать, что им придется возмещать сумму страховой компании в процессе суброгации.

Другим примером является затопление квартиры соседями. В ситуации, когда затопленная квартира была застрахована, по данному виду происходит возмещение страховой компанией. Далее возможна суброгация на виновника затопления со стороны страховой компании в пределах такой же суммы.

Заключение

Таким образом, страховой ущерб – это сумма, которая компенсируется из фонда страховщика при наступлении события по условиям договора. Страховой ущерб исчисляется в денежной сумме, которую можно посчитать и выплатить исходя из условий контракта по страхованию. Размер выплат ущерба равен страховому возмещению.

Если Вам понравилась статья или появись вопросы, пишите в комментариях, а также ставьте лайки.

Вы можете рассчитывать на помощь нашего бесплатного юрист-консультанта на сайте.

Более подробно про иск к страховой компании, читайте в отдельном посте.

Прямое возмещение убытков по договору ОСАГО означает, что потерпевший предъявляет требование о возмещении не в страховую компанию, застраховавшую гражданскую ответственность виновника, а в свою страховую. Это возможно, если одновременно соблюдаются следующие условия:

- в результате ДТП вред причинен только транспортным средствам

- ДТП произошло в результате взаимодействия (столкновения) 2 и более автомобилей, владельцы которых застраховали свою гражданскую ответственность по ОСАГО

Получение прямого возмещения убытков по ОСАГО: пошаговая инструкция

Для получения возмещения рекомендуем придерживаться следующего алгоритма.

Шаг 1. Уведомьте страховую компанию о страховом случае

Потерпевший, намеренный получить возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Шаг 2. Представьте в страховую компанию заявление и необходимые документы

Для получения возмещения по договору ОСАГО вместе с заявлением о прямом возмещении убытков необходимо представить страховщику следующие документы:

- заверенную копию документа, удостоверяющего личность потерпевшего

- доверенность, если с заявлением о возмещении обращается представитель потерпевшего

- банковские реквизиты для получения возмещения, если выплата будет производиться в безналичном порядке

- согласие органов опеки и попечительства, если возмещение будет выплачиваться представителю потерпевшего, не достигшего возраста 18 лет

- извещение о ДТП (в случае его оформления на бумажном носителе)

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о ДТП осуществлялось при участии сотрудников ГИБДД.

Документы должны быть направлены страховщику не позднее 5 рабочих дней после ДТП.

В случае оформления извещения о ДТП в виде электронного документа оно считается направленным страховщикам при получении каждым из участвовавших в ДТП водителей ТС в специальном программном обеспечении отчета о направлении электронного извещения.

Шаг 3. Предоставьте автомобиль для осмотра (экспертизы)

В течение 5 рабочих дней со дня подачи заявления о возмещении и иных необходимых документов потерпевший обязан предоставить поврежденный автомобиль или его остатки для осмотра или независимой технической экспертизы. Страховщик, в свою очередь, обязан провести осмотр или организовать экспертизу и ознакомить потерпевшего с результатом.

Шаг 4. Получите возмещение

Возмещение осуществляется путем организации или оплаты восстановительного ремонта поврежденного транспортного средства, а в определенных случаях - в форме страховой выплаты.

Оставить заявку

Прямое возмещение убытков по договору ОСАГО означает, что потерпевший предъявляет требование о возмещении не в страховую компанию, застраховавшую гражданскую ответственность виновника, а в свою страховую. Это возможно, если одновременно соблюдаются следующие условия:

- в результате ДТП вред причинен только транспортным средствам

- ДТП произошло в результате взаимодействия (столкновения) 2 и более автомобилей, владельцы которых застраховали свою гражданскую ответственность по ОСАГО

Получение прямого возмещения убытков по ОСАГО: пошаговая инструкция

Для получения возмещения рекомендуем придерживаться следующего алгоритма.

Шаг 1. Уведомьте страховую компанию о страховом случае

Потерпевший, намеренный получить возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Шаг 2. Представьте в страховую компанию заявление и необходимые документы

Для получения возмещения по договору ОСАГО вместе с заявлением о прямом возмещении убытков необходимо представить страховщику следующие документы:

- заверенную копию документа, удостоверяющего личность потерпевшего

- доверенность, если с заявлением о возмещении обращается представитель потерпевшего

- банковские реквизиты для получения возмещения, если выплата будет производиться в безналичном порядке

- согласие органов опеки и попечительства, если возмещение будет выплачиваться представителю потерпевшего, не достигшего возраста 18 лет

- извещение о ДТП (в случае его оформления на бумажном носителе)

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о ДТП осуществлялось при участии сотрудников ГИБДД.

Документы должны быть направлены страховщику не позднее 5 рабочих дней после ДТП.

В случае оформления извещения о ДТП в виде электронного документа оно считается направленным страховщикам при получении каждым из участвовавших в ДТП водителей ТС в специальном программном обеспечении отчета о направлении электронного извещения.

Шаг 3. Предоставьте автомобиль для осмотра (экспертизы)

В течение 5 рабочих дней со дня подачи заявления о возмещении и иных необходимых документов потерпевший обязан предоставить поврежденный автомобиль или его остатки для осмотра или независимой технической экспертизы. Страховщик, в свою очередь, обязан провести осмотр или организовать экспертизу и ознакомить потерпевшего с результатом.

Шаг 4. Получите возмещение

Возмещение осуществляется путем организации или оплаты восстановительного ремонта поврежденного транспортного средства, а в определенных случаях - в форме страховой выплаты.

ЗАДАТЬ ВОПРОС СПЕЦИАЛИСТУ

Оставьте заявку, и мы обязательно вам поможем!

ЗАКАЗАТЬ ОБРАТНЫЙ ЗВОНОК

Начать работу

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ ЮРИСТА

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Только треть страхователей, по мнению самих страховщиков, доверяют им полностью. Остальные — нет. И чаще всего из-за проблем, с которыми пришлось сталкиваться в процессе урегулирования страховых случаев.

В прошлом году количество жалоб потребителей главному защитнику — финуполномоченному — сократилось до 180 тыс. со 187,4 тыс. в 2020 году. В лидерах традиционно ОСАГО — 161 тыс. обращений. В основном страхователи недовольны размером и сроками выплаты. С такими же жалобами они обращаются и в Службу по защите прав потребителей и обеспечению доступности финуслуг Банка России.

Новая тенденция — в оба института потребители стали чаще жаловаться на страхование жизни и от несчастных случаев. Прежде всего из-за невозврата премии при досрочном завершении действия кредитного договора, из-за нарушения сроков выплаты или отказа в ней.

Но есть и неожиданные ситуации.

А был ли офис?

Ответ в последний день

На ремонт в другой город

В Банке России к самым распространенным нарушениям со стороны страховщиков в автостраховании относят:

- направление на ремонт после подписания страхователем согласия на увеличение его сроков и согласия на использование б/у комплектующих;

- нарушение сроков проведения осмотра, оплата за него, несмотря на рекомендации ЦБ, и несвоевременное предоставление автовладельцу акта осмотра;

- направление на ремонт на СТО, которая не готова отремонтировать авто;

- нарушение сроков ремонта и отсутствие возможности выразить несогласие с увеличением его сроков.

Узнал о расторжении договора после ДТП

Кто должен оплатить допрасходы

Мобильное приложение не пропустит страховой случай

Лидеры рынка сократили сроки урегулирования до 3—7 дней. Здорово помогли в этом мобильные приложения, которые позволяют не только купить полис (такие есть у большинства СК), а урегулировать страховой случай онлайн. Правда, пока такими могут похвастаться лишь с десяток страховщиков.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Современные страховые технологии, № 4, июль-август 2013 г.

| Специалист по урегулированию убытков в страховой компании – тот, кто принимает огонь на себя, именно он общается с клиентом после наступления страхового случая. Такой специалист должен не только хорошо знать специфику страхового дела, но и быть хорошим психологом. Ведь от того, как гладко пройдет процесс урегулирования, в какой форме будет подана та или иная информация клиенту, зависит дальнейший ход событий - пойдет ли клиент после общения с урегулировщиком в суд или же останется всем доволен и пожелает оформить в этой компании новую страховку… |  |

С какими убытками специалист имеет дело?

В западных системах страхования, которые развивались столетия, процесс исполнения страхового договора сопровождается усилиями не одного, как в России, а целых четырех специалистов:

- Сюрвейер (Surveyor)– инспектор или агент, назначенный страховщиком, осуществляющий осмотр имущества, принимаемого на страхование. По результатам работы сюрвейера страховая компания принимает решение о записи в договоре размера страховой суммы. В странах Западной Европы и в США существуют и самостоятельно функционируют специализированные сюрвейерские компании, которые выполняют подряды от страховых компаний на сюрвейерскую деятельность.

- Специалист по работе с претензиями (сlaim representative)– должен быстро и правильно установить, является ли наступивший случай страховым, отделяя добросовестные претензии от мошеннических. Специалист по работе с претензиями оценивает реальный размер ущерба, понесенный страхователем, и определяет предварительный размер предстоящей страховой выплаты.

- Специалист по урегулированию убытков (loss adjuster)– независимый эксперт, нанимаемый страховщиком, для расследования обстоятельств страхового случая, определения его соответствия условиям страхования, расчета размера нанесенного ущерба, а также ведения в случае необходимости переговоров с лосс-ассессором, нанятым страхователем.

- Специалист по оценке (loss assessor)- независимый эксперт, нанимаемый страхователем для расчета размера ущерба, понесенного страхователем в результате наступившего страхового случая и ведения переговоров со страховщиком об урегулировании претензии и выплате возмещения.

Как видим, в странах с развитым страховым законодательством страхователь и страховщик вообще никогда не встречаются, за них все делают независимые специалисты, заинтересованные в том, чтобы договор страхования был выполнен наилучшим для обеих сторон образом. Западные страховые компании очень дорожат своей репутацией и готовы нести порой весьма значительные расходы, чтобы вывести ее из-под возможной критики.

В России страховой рынок пока все еще далек от того, чтобы его можно было признать развитым. Процесс урегулирования убытков в российских страховых компаниях – это нелегкая борьба страхователя со страховщиком, в которой страхователь часто обречен на поражение.

Процесс урегулирования убытков в российских страховых компаниях -

это нелегкая борьба страхователя со страховщиком,

в которой страхователь часто обречен на выяснение отношений в суде.

В России страховые компании почти никогда не допускают ни страхователя, ни его представителей (профессии лосс-асессора в России просто не существует) к процессу урегулирования убытков. Понятно, что при таком положении вещей, страхователи в России очень редко бывают довольны размерами полученных ими выплат.

Более того, многие страховые компании России стремятся работать по такой системе, чтобы все или большинство решений о страховых выплатах принимались только в головном офисе фирмы, а не в ее местных или региональных филиалах. Специалисты по урегулированию убытков на местах фактически просто выполняют рутинные процедуры урегулирования убытков, не принимая решения о выплате. Они только подготавливают и комплектуют страховое дело и передают его для рассмотрения в головной офис, где оно рассматривается окончательно.

Это означает, что объем ответственности для специалиста по урегулированию убытков головного офиса и филиала компании неизбежно будут существенно различаться.

Определение профессии

Итак, чем же конкретно занимается российский специалист по урегулированию убытков?

- действительно ли наступил страховой случай – зона ответственности специалиста по работе с претензиями;

- каков должен быть размер страховой выплаты – зона совместной ответственности лосс-аджастера и лосс-асессора.

Заметим, что процедура урегулирования заявленных страховых претензий не всегда заканчивается страховой выплатой. Если специалист по урегулированию убытков находит законные основания отказать в страховой выплате, он готовит стандартное письмо с обоснованием причин отказа в страховой выплате. В таких случаях он не только может, а должен отказать в страховой выплате, так как любые страховые выплаты допускаются только по страховым случаям.

Если событие безусловно подпадает под описание страхового случая, предусмотренного договором, то специалист по урегулированию убытков готовит страховое дело к выплате. Для этого он выполняет ряд стандартных действий:

1) Прием клиентов, анализ документов и их сортировка в соответствующие файлы;

3) Формирование выплатного дела: оформление документов, предусмотренных процессом урегулирования убытков (например, оформление паспорта убытка, в котором клиент и специалист подписями фиксируют дату передачи документа; выдача клиенту направлений на сервис, в независимую оценочную организацию; составление страхового акта; подготовка распоряжения на выплату);

4) Консультирование клиентов по комплекту документов, необходимых для выплаты страхового возмещения, сбор полного комплекта документов по убытку;

5) Проведение переговоров с клиентами в процессе урегулирования убытков, рассмотрение заявлений клиентов по вопросам урегулирования убытков;

6) Взаимодействие с сюрвейерами, лосс-аджастерами, независимыми экспертами, оценщиками по определению причин и размера ущерба; c юристами - по защите интересов компании и вопросам суброгации и регресса; проверка отчетов, заключений партнеров, взаимодействие с компетентными органами;

7) Проведение осмотров поврежденного застрахованного имущества, предстраховых осмотров; проведение фотосъемки и составление актов осмотров;

9) Рассмотрение дополнительных претензий (по доплате страхового возмещения).

10) Консультирование сотрудников страховой компании по вопросам урегулирования убытков;

11) Консультирование клиентов и сотрудников иных подразделений страховой компании по вопросам проведения мероприятий по предотвращению страховых случаев, минимизации убытков и их урегулированию;

12) Составление оперативной и статистической отчетности по убыткам на регулярной основе.

Работа специалиста по урегулированию убытков контролируется службой качества страховой компании, куда любой недовольный клиент может обратиться в режиме он-лайн.

Личные качества и профессиональные компетенции

Профессия специалиста по урегулированию убытков не менее сложная и ответственная, чем другие профессии страховой сферы. Специалист по урегулированию убытков должен отлично знать не только правила страхования, страховое законодательство, но и суметь разобраться в других специальных вопросах.

Например, когда возникают убытки при сельскохозяйственном страховании или страховании строительно-монтажных рисков – от специалиста по урегулированию убытков требуются познания в сельском хозяйстве или строительстве. Не обязательно иметь профильное аграрное или строительное образование, но суметь разобраться в понятиях и нюансах убытков в указанных областях специалист по урегулированию просто обязан. Другой пример, при рассмотрении кандидатур на должность специалиста по урегулированию убытков по угонам дорогих автомобилей предпочтение может быть отдано кандидату с образованием и (или) опытом следственной или розыскной работы.

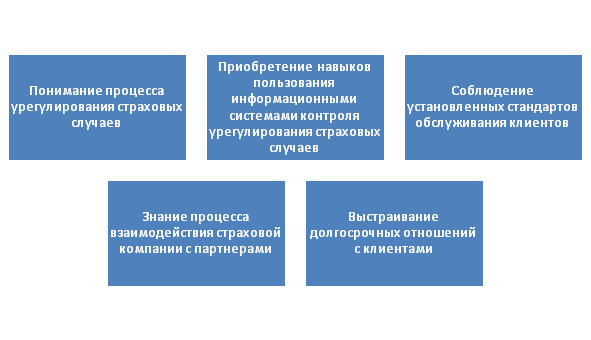

Таким образом, для данной профессии важен жизненный опыт, кругозор, стаж работы в специальных областях или в сфере страхования, а также профессиональная подготовка. От специалиста по урегулированию убытков, как правило, требуется:

1) Понимание процесса урегулирования страховых случаев;

2) Знание процесса взаимодействия страховой компании с партнерами: с сервисами (медицинскими центрами, станциями технического обслуживания), с ассистанстскими компаниями и независимой экспертизой;

3) Обладание устойчивыми навыками пользования информационными системами контроля урегулирования страховых случаев;

4) Соблюдение установленных стандартов обслуживания клиентов;

5) Умение выстраивать долгосрочные отношения с клиентами.

Из бесправного положения страхователя в договоре страхования и такого же бесправного положения специалиста по урегулированию убытков в функциональной иерархии страховой компании напрямую вытекает то, что в эту профессию люди проходят по большей части случайно, чаще всего по линии знакомств и личных связей. Естественно, у таких специалистов нет никакого специального образования в области страхования, а у их HR-менеджеров – никакой потребности в повышении их квалификации.

Наличие опыта работы в сфере страхования или специальное страховое образование почти никогда не являются обязательным условием для приема человека на работу в качестве специалиста по урегулированию убытков. Нередко страховые компании сами готовы обучать новых сотрудников стандартам работы.

Почти все HR-менеджеры опрошенных нами страховых компаний в качестве необходимых условий для замещения должности специалиста по урегулированию убытков выдвигали следующие требования к личным качествам:

Ответственность – специалист готовит страховое дело к выплате, и качество его труда непосредственно влияет на репутацию страховой компании, то есть труд специалиста – это показатель качества страховой услуги. Кроме того, страховая компания распоряжается своими финансами на основания решения о выплате, которое подготовил специалист;

Внимательность – специалист работает с людьми и документами, поэтому надо быть предельно внимательным, чтобы, например, не пропустить страхового мошенника и не допустить необоснованной выплаты;

Коммуникабельность – специалист много общается в течение рабочего дня – с клиентами, экспертами в области оценки убытков, коллегами из других отделов (например, с юристами или сотрудниками службы собственной безопасности страховой компании) начальством, сотрудниками других страховых компаний, сотрудниками правоохранительных органов и др.

Пунктуальность – специалисту важно быть точным при выполнении стандартных процедур, особенно важно соблюдать сроки рассмотрения страховых претензий и сроки страховых выплат в противном случае страховая компания рискует получить судебный иск клиента об уплате неустоек и штрафов в порядке защиты прав потребителя.

Стрессоустойчивость – специалист принимает огонь на себя, именно он общается с клиентом после наступления страхового случая, и здесь возможны определенные моральные издержки, которые должны покрываться компенсациями.

Издержки и компенсации

В страховой компании выплаты производятся каждый день, и этот процесс нельзя остановить. Это – естественное функционирование страхового бизнеса. Российские страховые компании устроены так, чтобы страховых выплат было меньше, а страховых взносов – как можно больше. Но страхование – это не просто бизнес страховщиков на бесправных страхователях, это социально значимая и весьма востребованная финансовая услуга, которую страховщики зачастую не могут оказать именно из-за случайности и безграмотности своего персонала.

О специалисте по урегулированию убытков как о сотруднике страховой компании, сложилось устойчивое мнение, что его основная задача состоит в минимизации страховых выплат и решение страховых дел исключительно в интересах компании – именно здесь лежат причины массового недовольства населения качеством работы страховых компании и общего негативного отношения к отрасли.

Среди всех специализаций самой востребованной, пожалуй, является должность специалиста по урегулированию убытков по автотранспорту, прежде всего благодаря действию в России норм об обязательном страховании гражданской ответственности владельцев транспортных средств (ОСАГО) и банковских программ автокредитов (КАСКО). Страховые компании исключительно заинтересованы в таких узких специалистах, которые дополнительно прошли подготовку и имеют диплом автоэксперта, или техническое профильное образование. В любом случае, такой специалист должен обладать отличными знаниями устройства автомобиля и иметь четкое представление о технике ремонта автомобиля. Размер компенсации такого специалиста может доходить до 80 тыс. тыс. руб. в месяц в зависимости от региона.

Второй востребованной специализацией по урегулированию убытков является сфера медицинского страхования. В эту профессию приходят люди с полным медицинским образованием, свободно разбирающиеся в медицинской терминологии и лечении различных заболеваний. Размер компенсации специалиста с базовым медицинским образованием начинается от 20 тыс. руб. для людей без опыта работы в здравоохранении и доходить до 50 тыс. руб. в месяц для лиц со стажем более 5 лет.

Для лиц работающих в сфере личного страхования наличие специального образования в области страхования и актуарных расчетов является просто необходимым. В настоящее время в этой сфере работают специалисты в лучшем случае с дипломами вузов общеэкономического профиля,а чаще – с дипломами по торговому менеджменту или мировой экономики.

Специализированным профильным институтом в области страхового образования является, пожалуй, только наш Институт страхового инвестиционного бизнеса, созданный лицами и компаниями, реально переживающими за страховую отрасль. До тех пор пока HR - менеджеры страховых компаний не начнут требовать от соискателей в качестве обязательного документа – документ о наличии специального образования в области страхования плачевно низкий авторитет нашей отрасли будет только ухудшаться.

Читайте также: