Как вести карточку учета работы автомобильной шины

Обновлено: 06.07.2024

"Карточка N __ учета работы шин"

Используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме - изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина - в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

Когда заводится карточка учета работы автомобильной шины

Используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме — изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина — в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

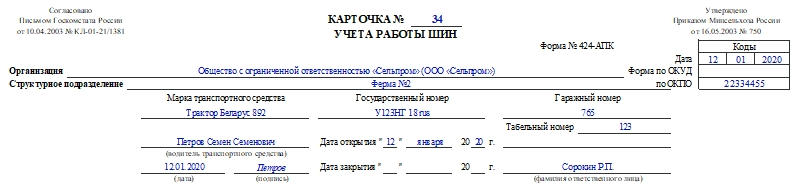

Форма 424-АПК. Карточка учета работы шин

Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

Подписывает документ материально ответственное лицо.

Особенности учета автомобильных шин

Если компания часто использует в своей деятельности ТС, то при покупке авто нужно учитывать не только машину, но и шины к ней. Учет ведется относительно каждой операции: прибытие, выбытие, переустановка и прочее. Записи в коммерческих и бюджетных учреждениях будут разными.

Вопрос: Как отражается в учете автотранспортной организации продажа изношенных шин, снятых с автомобилей и не подлежащих дальнейшей эксплуатации и восстановлению?

Изношенные шины проданы шиномонтажному заводу как сырье для переработки по прейскурантным ценам: за 3 600 руб. (в том числе НДС 600 руб.). Плата за них поступила в месяце продажи. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Первичная документация

Учет производится на основании межотраслевой формы первички по МПЗ, утвержденной Постановлением Госкомстата №71а от 30 октября 1997 года. Это приходный ордер, составляемый по форме №М-4, специальная карта, составляемая по форме №М-8. Фирма может разрабатывать собственные формы. Однако они должны соответствовать положениям статьи 9 Закона о бухучете №402. Если фирма разработала свои формы, это должно быть отражено в учетной политике.

Вопрос: Как отразить в учете приобретение и установку комплекта новых шин на автомобиль взамен изношенных шин?

По причине износа шин автомобиля (объекта основных средств (ОС)) организация приобрела для установки на автомобиль комплект новых шин стоимостью 24 000 руб., в том числе НДС 4 000 руб. Установка шин произведена в автосервисе, стоимость услуг которого составила 3 600 руб. (в том числе НДС 600 руб.).

Для целей налогообложения прибыли организация применяет метод начисления, резерв на ремонт ОС не создается.

Посмотреть ответ

Потребуется карточка учета. В ней прописывается состояние шины: основные характеристики, дефекты, описание повреждений. Если элементы уже были в эксплуатации, нужно указать имеющийся пробег. Нужно также прописать заводской номер, дату замены, дату демонтажа.

При утилизации комплектующих необходимо оформить карточку учета и акт на списание. Последняя бумага оформляется на основании решения комиссии. В акте нужно указать дефект, который не подлежит ремонту. К примеру, это может быть разрыв.

Вопрос: Как отразить в учете стоимость шин, снятых с автомобиля в связи с заменой на новые? Снятые шины пригодны к эксплуатации. Спустя три месяца принято решение об их продаже сторонней организации…

Затраты на снятие шин, осуществленное собственной автомастерской, составили 2 000 руб. Рыночная стоимость шин (цена приобретения аналогичных шин) по акту об их замене равна 8 000 руб. Шины проданы сторонней организации по цене 9 600 руб. (в том числе НДС 1 600 руб.).

Для целей налогообложения прибыли организация применяет метод начисления.

Посмотреть ответ

Наиболее существенные значения для учета:

- Число шин.

- Их модель и марка.

- Стоимость.

Учет элементов разного типа (летние, зимние) осуществляется раздельно. Рекомендуется раздельно учитывать также новые и б/у шины.

Используемые проводки

ВАЖНО! Положение об эксплуатации и учете автошин от КонсультантПлюс доступно по ссылке

Приобретение шин, их направление в эксплуатацию и другие операции должны фиксироваться при помощи проводок. Используются эти записи:

- ДТ60 КТ51. Перевод средств за купленные шины.

- ДТ10 КТ60. Возникший долг по приобретенным элементам.

- ДТ19 КТ60.НДС со стоимости продукции.

- ДТ68 КТ19. НДС к вычету.

- ДТ10 КТ10. Элементы введены в эксплуатацию.

- ДТ20, 26, 44 КТ10. Списание шин.

Фиксация износа и других операций

Замена сезонных шин входит в содержание ОС. Сопутствующие траты считаются расходами по основной деятельности. При замене стоимость относится на уменьшение расходов по текущей деятельности.

Рассмотрим используемые проводки:

Бухгалтеру нужно обязательно создать субсчета. Нужны они для раздельного учета.

Учет шин в бюджетном учреждении

Бухучет в бюджетных учреждениях ведется на основании ФЗ №129 от 21 ноября 1996 года, Инструкции, утвержденной приказом Минфина №157н.

Приобретенные запчасти нужно поместить на счет 10506. В пункте 1 статьи 78.1 Бюджетного кодекса указано, что при поступлении элементов нужно использовать эту запись: ДТ0.105.26.340 КТ0.302.34.730. Оприходование шин. Первичкой являются сопроводительные документы от поставщика.

При направлении шин в эксплуатацию нужно оформить ведомость по форме 0504210 или требование-накладную по форме 0315006. Соответствующее требование оговорено в пункте 25 Инструкции №162н.

Рассмотрим дополнительные записи:

- ДТ0.401.20.272 КТ0.105.26.440. Списание с балансового учета запчастей, которые были установлены в ходе замены изношенных запчастей.

- ДТ0.105.36.340 КТ0.105.36.340. Введение в эксплуатацию запчастей.

Соответствующие положения содержатся в пунктах 37 и 35 Инструкции №174н.

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов. Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Норма пробега

Нормы по списанию запчастей не утверждены законами. Пробег устанавливается предписаниями транспортного Министерства, установленными в Письме №03-01/10-2830ш от 24 августа 2012 года. В этом акте указано, что фирмы могут самостоятельно устанавливать нормы. Они разрабатываются на основании этих сведений:

- Данные о шинах от заводского производителя.

- Метод установления пробега норм РД 3112199-1085-02.

- Опыт самого предприятия по эксплуатации ТС.

В стандартах РД 3112199-1085-02 указано, что разработанная норма не должна быть меньше 25% от среднего значения пробега. Рассмотрим приблизительные значения:

- Для легковых ТС (российский производитель): 40-45 тысяч км.

- Для грузовых ТС (российский производитель): до 100 тысяч км.

- Для легковых ТС (иностранный производитель): 50-55 тысяч км.

- Для грузовых ТС (иностранный производитель): до 180 тысяч км.

Несмотря на то, что компания получает свободу в разработке норм, она должна учитывать некоторые рекомендации. В частности, установленные нормы должны быть экономически оправданными, обоснованными.

ВАЖНО! На основании норм производится списание.

К СВЕДЕНИЮ!

Траты на утилизацию отходов входят в расходы по текущей деятельности. Они будут облагаться налогами.

Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

Подписывает документ материально ответственное лицо.

Если компания часто использует в своей деятельности ТС, то при покупке авто нужно учитывать не только машину, но и шины к ней. Учет ведется относительно каждой операции: прибытие, выбытие, переустановка и прочее. Записи в коммерческих и бюджетных учреждениях будут разными.

Вопрос: Как отражается в учете автотранспортной организации продажа изношенных шин, снятых с автомобилей и не подлежащих дальнейшей эксплуатации и восстановлению?

Изношенные шины проданы шиномонтажному заводу как сырье для переработки по прейскурантным ценам: за 3 600 руб. (в том числе НДС 600 руб.). Плата за них поступила в месяце продажи. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Первичная документация

Учет производится на основании межотраслевой формы первички по МПЗ, утвержденной Постановлением Госкомстата №71а от 30 октября 1997 года. Это приходный ордер, составляемый по форме №М-4, специальная карта, составляемая по форме №М-8. Фирма может разрабатывать собственные формы. Однако они должны соответствовать положениям статьи 9 Закона о бухучете №402. Если фирма разработала свои формы, это должно быть отражено в учетной политике.

Вопрос: Как отразить в учете приобретение и установку комплекта новых шин на автомобиль взамен изношенных шин?

По причине износа шин автомобиля (объекта основных средств (ОС)) организация приобрела для установки на автомобиль комплект новых шин стоимостью 24 000 руб., в том числе НДС 4 000 руб. Установка шин произведена в автосервисе, стоимость услуг которого составила 3 600 руб. (в том числе НДС 600 руб.).

Для целей налогообложения прибыли организация применяет метод начисления, резерв на ремонт ОС не создается.

Посмотреть ответ

Потребуется карточка учета. В ней прописывается состояние шины: основные характеристики, дефекты, описание повреждений. Если элементы уже были в эксплуатации, нужно указать имеющийся пробег. Нужно также прописать заводской номер, дату замены, дату демонтажа.

При утилизации комплектующих необходимо оформить карточку учета и акт на списание. Последняя бумага оформляется на основании решения комиссии. В акте нужно указать дефект, который не подлежит ремонту. К примеру, это может быть разрыв.

Вопрос: Как отразить в учете стоимость шин, снятых с автомобиля в связи с заменой на новые? Снятые шины пригодны к эксплуатации. Спустя три месяца принято решение об их продаже сторонней организации…

Затраты на снятие шин, осуществленное собственной автомастерской, составили 2 000 руб. Рыночная стоимость шин (цена приобретения аналогичных шин) по акту об их замене равна 8 000 руб. Шины проданы сторонней организации по цене 9 600 руб. (в том числе НДС 1 600 руб.).

Для целей налогообложения прибыли организация применяет метод начисления.

Посмотреть ответ

Наиболее существенные значения для учета:

- Число шин.

- Их модель и марка.

- Стоимость.

Учет элементов разного типа (летние, зимние) осуществляется раздельно. Рекомендуется раздельно учитывать также новые и б/у шины.

Используемые проводки

ВАЖНО! Положение об эксплуатации и учете автошин от КонсультантПлюс доступно по ссылке

Приобретение шин, их направление в эксплуатацию и другие операции должны фиксироваться при помощи проводок. Используются эти записи:

- ДТ60 КТ51. Перевод средств за купленные шины.

- ДТ10 КТ60. Возникший долг по приобретенным элементам.

- ДТ19 КТ60.НДС со стоимости продукции.

- ДТ68 КТ19. НДС к вычету.

- ДТ10 КТ10. Элементы введены в эксплуатацию.

- ДТ20, 26, 44 КТ10. Списание шин.

Фиксация износа и других операций

Замена сезонных шин входит в содержание ОС. Сопутствующие траты считаются расходами по основной деятельности. При замене стоимость относится на уменьшение расходов по текущей деятельности.

Рассмотрим используемые проводки:

Бухгалтеру нужно обязательно создать субсчета. Нужны они для раздельного учета.

Учет шин в бюджетном учреждении

Бухучет в бюджетных учреждениях ведется на основании ФЗ №129 от 21 ноября 1996 года, Инструкции, утвержденной приказом Минфина №157н.

Приобретенные запчасти нужно поместить на счет 10506. В пункте 1 статьи 78.1 Бюджетного кодекса указано, что при поступлении элементов нужно использовать эту запись: ДТ0.105.26.340 КТ0.302.34.730. Оприходование шин. Первичкой являются сопроводительные документы от поставщика.

При направлении шин в эксплуатацию нужно оформить ведомость по форме 0504210 или требование-накладную по форме 0315006. Соответствующее требование оговорено в пункте 25 Инструкции №162н.

Рассмотрим дополнительные записи:

- ДТ0.401.20.272 КТ0.105.26.440. Списание с балансового учета запчастей, которые были установлены в ходе замены изношенных запчастей.

- ДТ0.105.36.340 КТ0.105.36.340. Введение в эксплуатацию запчастей.

Соответствующие положения содержатся в пунктах 37 и 35 Инструкции №174н.

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов. Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Норма пробега

Нормы по списанию запчастей не утверждены законами. Пробег устанавливается предписаниями транспортного Министерства, установленными в Письме №03-01/10-2830ш от 24 августа 2012 года. В этом акте указано, что фирмы могут самостоятельно устанавливать нормы. Они разрабатываются на основании этих сведений:

- Данные о шинах от заводского производителя.

- Метод установления пробега норм РД 3112199-1085-02.

- Опыт самого предприятия по эксплуатации ТС.

В стандартах РД 3112199-1085-02 указано, что разработанная норма не должна быть меньше 25% от среднего значения пробега. Рассмотрим приблизительные значения:

- Для легковых ТС (российский производитель): 40-45 тысяч км.

- Для грузовых ТС (российский производитель): до 100 тысяч км.

- Для легковых ТС (иностранный производитель): 50-55 тысяч км.

- Для грузовых ТС (иностранный производитель): до 180 тысяч км.

Несмотря на то, что компания получает свободу в разработке норм, она должна учитывать некоторые рекомендации. В частности, установленные нормы должны быть экономически оправданными, обоснованными.

ВАЖНО! На основании норм производится списание.

К СВЕДЕНИЮ!

Траты на утилизацию отходов входят в расходы по текущей деятельности. Они будут облагаться налогами.

Примечания: 1. Карточка заводится на каждую поступившую в хозяйство шину.

2. Для восстановленных шин вместо завода-изготовителя указывается шиноремонтное предприятие.

3. В графе 2 рядом с датой установки шины на автомобиль указывать, на какую ось - ведущую, ведомую или запасное колесо - установлена шина.

4. Заполнение всех граф карточки обязательно.

Перечень

производственных и эксплуатационных видов разрушения покрышек и камер

Производственные разрушения покрышек

Равномерный преждевременный износ протектора, т. е. износ ранее гарантийного пробега, при отсутствии признаков пропитки протектора нефтепродуктами или неисправности ходовой части автомобиля; отслоение протектора - местное или по всех окружности - от брекера или вместе с брекером от каркаса; раскол протектора по канавкам; глубокие трещины в протекторе и боковине; расхождение стыка по протектору и боковине. Расслоение каркаса (указать, между какими слоями); расслоение каркаса с последующим сквозным или несквозным разрывом; разрыв каркаса при наличии извилин нитей корда, при отсутствии механических подтверждений и следов удара. Дефекты борта - расслоение в бортовой части, деформирование и разрушение проволочного бортового кольца.

Производственные разрушения восстановленных шин и шин, подвергавшихся местному ремонту

Преждевременный износ рисунка протектора при отсутствии неисправности автомобиля, отслоение наложенного протектора - местное или по всей окружности, отрыв шашек рисунка протектора из-за недостаточной толщины подканавочного слоя, расхождение стыка наложенного протектора, отслоение наложенной покровной резины по боковине, отслоение или разрыв наложенного пластыря, отслоение заполняющей резины в зоне ремонта местных повреждений, отслоение заполняющей резины в зоне местных повреждений с последующим расслоением каркаса или пластыря.

Производственные разрушения камер

Расслоение стыка, пропуск воздуха у пятки вентиля, отслоение резиновой пятки вентиля, посторонние включения.

Эксплуатационные разрушения покрышек

Преждевременный односторонний, неравномерный (пятнистый) износ протектора из-за неправильного схождения и развала колес, из-за резкого торможения или трогания с места, изношенности и ослабления колесных подшипников, втулок, рулевых тяг, завышенного радиального и бокового биения колес. Разрушение или излом каркаса из-за езды на шинах с пониженным внутренним давлением, перегрузки автомобиля или колеса (в том числе при неправильном размещении груза в кузове); разрыв каркаса вследствие удара о дорожное препятствие при езде с большой скоростью на сильно нагревшихся шинах. Механические повреждения - пробои или порезы протектора и боковины; повреждения протектора или боковины кузовом, крыльями или другими частями автомобиля. Повреждение борта закраиной обода из запорным кольцом при их несправности; повреждение борта при небрежном монтаже или демонтаже шин.

Эксплуатационные разрушения камер

Прокол; пробой или порез; разрыв камеры в месте разрыва покрышки; разрыв или повреждение камеры со стороны обода при неправильном монтаже. Повреждение вентиля; отрыв вентиля при небрежном демонтаже шины или при езде на шине с резко сниженным внутренним давлением.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Читайте также: