Как отменить автокредит каспий банк

Обновлено: 07.07.2024

Оформили кредит, но решили финансовые проблемы самостоятельно, и теперь деньги банка не нужны? Отказаться от выполнения финансовых обязательств разрешается на основании 821 ГК РФ. Если прошло больше времени или вы использовали деньги, с кредитом получится рассчитаться только через досрочное погашение.

Расскажем, как отказаться от кредита до и после получения денег, и что делать, если часть кредита уже потратили.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

В каких случаях разрешается вернуть кредит?

В соответствии со статьей 821 ГК РФ заемщик вправе отказаться от потребительского кредита в течение двух недель, но банк вправе запросить проценты за фактическое использование денег. Если оформили целевой кредит, у вас будет 30 дней.

Не важно, как вы оформили кредит: онлайн или лично в банке, условия отказа от денег одинаковые. Если прошло больше двух недель, придется закрывать долг с помощью досрочного погашения и выплачивать проценты.

В соглашении часто прописывают, что договор вступает в законную силу после подписания. Это означает, что при возврате придется выплатить проценты. Например, подписали соглашение 25 числа и в этот же день получили деньги, а 26 решили вернуть кредит. В этом случае известите кредитора и заплатите вместе с кредитом процент за один день.

В документе может быть прописано условие, что соглашение вступает в силу после того, как заемщик получил деньги. Если подписали только договор, откажитесь от кредита без материальных потерь. Но банки чаще всего страхуют себя от таких отказов и прописывают пункт, по которому заемщик обязуется оплатить компенсацию или штраф. Если твердо намерены отказаться от кредита, загляните в условия договора.

Исключение — в договоре прописано условие о запрете досрочного погашения на срок не более трех месяцев с момента получения кредита.

Как отказаться от кредита?

Все будет зависеть от того, как вы оформили кредит. При оформлении онлайн никуда ходить не нужно. Просто зайдите в мобильное приложение и отмените заявку до подтверждения. Если подавали заявку в банке, но деньги еще не получили — придется идти к менеджерам и писать заявление об отказе. После получения денег в обоих случаях нужно идти и писать заявление в банке. Посмотрите в кредитном договоре, с какого момента соглашение вступает в силу. Сообщите кредитору, что собираетесь отказаться от кредита и напишите заявление в течение двух недель после получения денег. Если прошло более 14 дней, выплатите кредит досрочно, включая проценты.

При досрочном погашении кредита придется платить проценты, которые набежали за время использования денег. Если оформляете отказ от кредита в течение двух недель, платить по процентам не придется.

Что указать в заявлении для отказа от кредита?

Когда пойдете писать заявление, возьмите с собой кредитный договор. Если договора нет, возьмите копию в банке. Когда кредит оформлен онлайн, копия договора будет в мобильном приложении. Банк рассмотрит заявление и оповестит о решении. Если вам не разрешили возвращать деньги, придется обращаться в суд.

Для отказа от денег онлайн посмотрите, сколько процентов набежало за время использования кредита. Если вы пользовались деньгами, положите на счет недостающую сумму.

Правила отказа по автокредиту

Условия по отказу от автокредита такие же, как и при любом целевом кредите. Но стоит учитывать один момент: иногда банк переводит деньги на счет автосалона. Если получили деньги от банка, у вас будет месяц, чтобы отказаться от автокредита и не платить проценты. Но если банк перевел деньги на счет автосалона, придется досрочно погашать кредит. Единственный выход из этой ситуации — отдать полную сумму за кредит вместе с процентами.

Можно ли отказаться от ипотечного кредита?

Отказаться от ипотеки сложнее, чем от потребительского и целевого кредита, — это связано с тем, что банк переводит деньги на счет продавца, то есть застройщика. Если деньги переведены на счет девелопера, пишите заявление в банк, чтобы аннулировать ипотеку. Но если купили квартиру у другого владельца, он может не согласиться с аннулированием ипотеки, поэтому приходится отстаивать свои интересы в суде.

Другой способ — продать недвижимость и полученными деньгами досрочно рассчитаться с банком. Но в этом случае квартиру будет продать сложно, а до этого придется рассчитываться с кредитором и ежемесячно вносить платежи по графику.

Какие будут последствия после отказа?

Кредитору невыгодно, когда клиент возвращает долг сразу, т. к. банк теряет прибыль. После отказа от полученного кредита банк передаст сведения в БКИ. До подписания соглашения банк в БКИ данные не передает. Если банк спокойно отреагировал на отказ после подписания договора, не было споров и конфликтов, на кредитный рейтинг это не повлияет. Но если будете отказываться второй раз, например, через полгода, это скажется на кредитном рейтинге.

Как аннулировать страховку по кредиту?

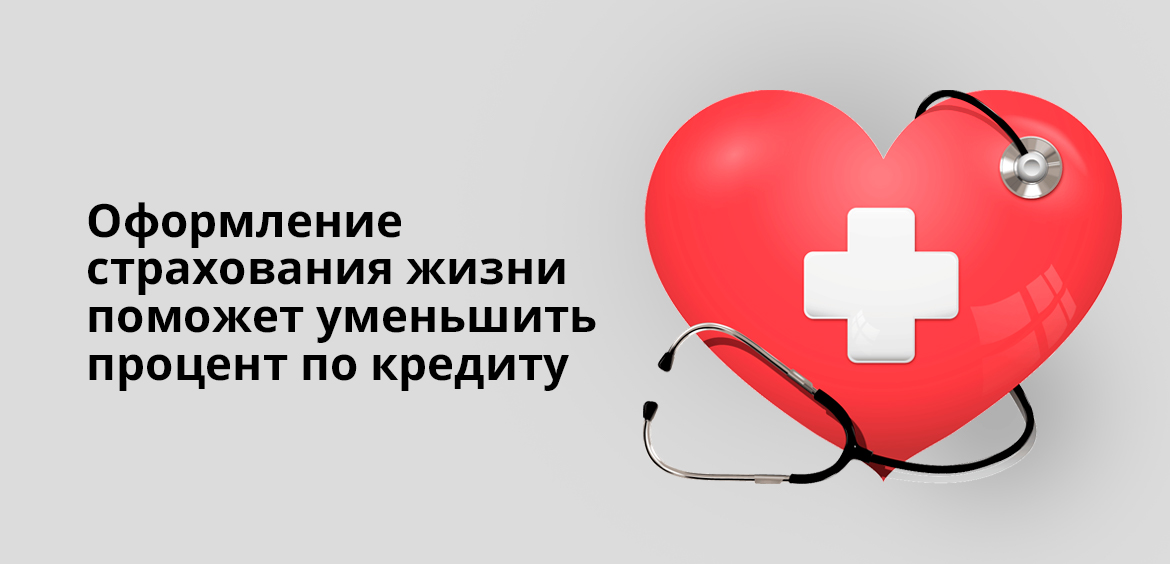

Если оформили кредит со страховкой, у вас есть 14 дней, чтобы разорвать действующее соглашение. Обратитесь в банк и напишите заявление или в страховую компанию, если страховку оформляли у них. При оформлении страховки онлайн зайдите в приложение (раздел с кредитами) и посмотрите, предусмотрен ли пункт отказа. Если нет, придется идти в банк или страховую компанию, чтобы отменить страхование.

Если прошло более 14 дней, вернуть деньги за страховку не получится. Уточните, что написано в документе страхования, если это отдельный документ. В этом случае будете закрывать страховку через досрочное погашение.

Кратко: условия для отказа от кредита в банке

После оформления потребительского кредита есть 14 дней, чтобы вернуть деньги без материальных потерь.

Если кредит целевой — банки дают месяц. Но если вместо вас деньги получил продавец, например, автосалон, — придется закрывать кредит с помощью досрочного погашения.

Если договора нет, банку вы еще ничего не должны, поэтому на кредитный рейтинг это никак не повлияет.

Чтобы отказаться от ипотечного кредита, предупредите банк в течение месяца после одобрения заявки. Если застройщик согласится аннулировать соглашение, никаких последствий не будет. Когда деньги получил владелец квартиры, он вправе отказаться, и в этом случае дело может дойти до судебных разбирательств.

Для отказа от страховки должно пройти менее двух недель с момента оформления кредита. Если прошло больше времени, деньги по страховке вернуть не получится.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Большинство сделок по купле-продаже авто происходят в сфере подержанного транспорта. И чаще всего продавцами выступают частные лица. И если рассмотреть возможность покупки такого авто в кредит, есть несколько вариантов действий. Их и рассмотрим.

- Чем покупка нового авто отличается от покупки б/у

- Оформление целевого автокредита

- Какие банки выдают целевые кредиты на авто у частника

- Как оформить автокредит такого типа

- Как купить авто у частника в кредит наличными

- Какой банк выбрать для оформления

Если анализировать, как купить б/у авто в кредит у частного лица, то финансовый рынок предлагает два варианта — целевой автокредит и оформление стандартной потребительской ссуды. Бробанк.ру рассмотрел оба варианта покупки, чтобы вы смогли сделать правильный для себя выбор.

Чем покупка нового авто отличается от покупки б/у

Если вы планируете купить новый автомобиль, однозначно посоветуем вам выбрать классическую программу автокредитования. То есть вы выбираете салон, определяетесь с маркой, моделью и совершаете покупку в целевой кредит. Машина при этом останется оформленной в залог, пока долг не погасится.

У такой формы кредитования есть важные плюсы:

- Специальные программы от автопроизводителей, по которым можно купить авто в автокредит под 3-5%.

- Низкая ставка. Новые авто несут минимум рисков, плюс их легко реализовать в случае просрочки. А раз риски ниже, то и ставки снижаются.

- Можно купить любую новую машину в любом автосалоне.

Если же вы хотите купить машину в кредит с рук, то далеко не каждый банк решится профинансировать эту сделку, так как она несет риски. Например, риск принятия в залог машины с серьезным скрытым дефектом, нехорошим юридическим прошлым.

Если вы намерены купить в кредит подержанную машину у частного лица, будьте готовы к тому, что ставка окажется выше, чем по автокредиту на новое авто.

Оформление целевого автокредита

То есть банк выдает кредит целевого типа. Он не предоставляет покупателю-заемщику наличные средства, а переводит их напрямую на счет продавца. При этом машина остается в залоге: покупатель передает ПТС на хранение и получает его обратно после полного погашения кредита.

Особенности такого варианта сделки:

- крайне мало банков позволяют купить авто в кредит у частника по программе автокредитования. Большинство говорят о том, что авто может быть б/у, но продается салоном;

- будут требования по возрасту авто, по его производителю. Например, не старше 3-5 лет для отечественных марок и не старше 7-10 для иномарок;

- стандартно требуется первоначальный взнос, который составляет минимум 10-20% от цены машины. Но если поискать, можно найти предложения без взноса.

При этом плюсом именно автокредита является более низкая процентная ставка. Сделка обеспечивается залогом авто, банк несет меньше рисков, поэтому и плата за кредит снижается.

Какие банки выдают целевые кредиты на авто у частника

Как уже говорилось, предложений на рынке не так много. Но они все же есть. Предлагаем ознакомиться с актуальными программами российских банков, позволяющих купить машину у частного лица в кредит целевого типа:

Не стоит ориентироваться на указанную банками минимальную ставку. Все они разрабатывают сетки ставок. Точный процент зависит от категории заемщика, наличия страховки, полиса ОСАГО и пр. Конкретную цифру узнаете только после рассмотрения заявки.

Как оформить автокредит такого типа

Для начала нужно выбрать банк и подать туда заявку, чтобы понять, на какую сумму вы можете рассчитывать. Кредиторы назначают возможный лимит по итогу рассмотрения, анализируя уровень платежеспособности заемщика. Зная сумму, вы можете спокойно выбрать авто. Стандартно одобренное предложение действует 30 дней.

Стандартный порядок оформления:

-

, подайте заявку и ждите решение. Если это одобрение, вам сообщает возможную сумму кредита. В ее рамках можете искать авто.

- Банк передает деньги продавцу, переводя их на предоставленные реквизиты банковского счета.

- Сделка совершена. ПТС остается на хранение в банке.

Выбираете авто, где продавцом выступает частное лицо, с документами на машину посещаете офис банка. Обратите внимание, что машина должна соответствовать требованиям кредитора.

Это примерный алгоритм, он может быть другим в зависимости от банка. Одни банки переводят деньги строго продавцу, другие — на карту заемщика с условием обязательного целевого расходования. Последний вариант покупателю и продавцу более удобен.

Как купить авто у частника в кредит наличными

Теперь рассмотрим второй вариант, который на практике покупатели машин по объявлению выбирают чаще всего. Это классические кредиты наличными нецелевого типа. То есть заемщик получает деньги в банке и расходует их как пожелает без всякого отчета.

Почему этот вариант покупки автомобиля в кредит у частного лица более популярен:

- никогда не нужен первоначальный взнос, не нужно иметь на руках собственный капитал для покупки;

- гораздо больше предложений. Можно оформить такой кредит в своем зарплатном или уже знакомом банке и получить выгодные условия;

- нет никаких ограничений по автомобилю. Какой хотите, такой и покупаете, хоть аварийный;

- кредит не обеспечивается залогом. Вы сможете продать машину, даже если кредит за нее не выплачен.

Покупка авто в кредит у частного лица может быть оформлена как со справками, так и без них. Но учтите, что без 2-НДФЛ банки крайне редко одобряют больше 100-150 тысяч (за исключением зарплатных клиентов и персональных предложений). Кроме того, отсутствие справки всегда влечет повышение ставки и снижение вероятности одобрения.

При заполнении запроса на кредит вас просят о цели оформления ссуды. Так и говорите, что хотите купить авто. Но четко соблюдать заявленную цель никто не будет. Это просто информация для банка.

Какой банк выбрать для оформления

Рассмотрим востребованные среди заемщиков предложения с оформлением со справками и без них:

-

. Выдает кредиты полностью онлайн, привозит карту с деньгами на дом заемщику. Указывает, что без залога и справок готов выдать до 2 000 000, но лучше сразу объективно делить эту сумму на 10. Ставка — 5,9-30%. . Может одобрить без справок, но сумма будет небольшой. Выдаче доступны суммы до 5 млн рублей. Ставка — 5,9-18,6%. , выдает кредиты со справками. Можно получить до 3 млн рублей наличными под 5,99-22,99%. . Сумма до 600 000 может быть выдана без справок, предельная сумма выдачи — 1,5 млн рублей. Ставка — 5-20,5%. Это один из немногих банков, где договор можно заключить на срок до 7 лет.

Ставка во многом зависит от того, подключается ли заемщик к страхованию жизни. Если нет, процент значительно увеличивается.

Документы проверяются 1-2 дня. Если все в порядке, заемщик подписывает кредитный договор и получает деньги, которые зачисляются на действующую или только что выданную карту. При желании наличные тут же можно снять через банкомат.

Зная сумму, можно начинать поиск автомобиля, во времени покупатель не ограничен. Главное, не забывать при этом гасить кредит. После заключаете стандартный договор купли-продажи и пользуетесь своим авто как угодно.

Как именно купить машину с рук в кредит — решать только вам. На практике гораздо проще оформить стандартный кредит наличными. Но если вам важна ставка, лучше взять автокредит на покупку машины у частного лица. В любом случае сравните все варианты, чтобы понять, какой будет выгоднее и удобнее.

Частые вопросы

Рассматривайте срочные программы наличного кредитования, по которым деньги реально получить в день обращения. Например, Ренессанс, УБРиР, Восточный Банк и некоторые другие. Такие кредиты обычно выдаются без справок, поэтому стоят дороже.

Если вы оформляете целевой автокредит, предмету залога будет уделяться внимание. Проверяются документы, проводится визуальный осмотр. Если машина неисправна, аварийная, с явными серьезными повреждениями, банк откажется принять ее в залог.

Только если вы договоритесь с продавцом о рассрочке и закрепите эту договоренность распиской. На практике крайне мало людей соглашаются продавать машины на таких условиях - слишком много рисков, да и деньги хочется получить всем сейчас, а не потом.

Если это был целевой кредит на покупку авто, при злостной просрочке банк может забрать машину и продать ее с торгов. Если это просто кредит наличными, процесс взыскания будет стандартным: машина не в залоге, банк ее забрать не сможет. И в любой ситуации должника ждут пени, коллекторы и суд.

Нет, такого предложения в Сбере нет. Более того, он вообще не выдает автокредиты. Программы автокредитования есть в дочернем банке Сбера - Сетелем, но покупки у физических лиц он не финансирует.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Частые вопросы

После полного прекращения выплаты примерно через 3 месяца банк передаст дело коллекторам, а спустя примерно полгода он обратится в суд. Суд выдаст разрешение на изъятие кредитного авто, оно будет продано, вырученными средствами покроется долг. Кредитная история заемщика безвозвратно портится.

Обратитесь в банк, скажите, что больше не готовы обслуживать автокредит. Нужно будет под надзором банка продать заложенный автомобиль и вырученными деньгами досрочно закрыть ссуду.

На деле совсем не важно, какой банк выдал автокредит: Совкомбанк, Тинькофф, Сетелем и пр. Каждый банк действует по идентичному алгоритму: коллекторы, суд, изъятие и продажа машины.

Как вариант, можно обратиться в суд с целью расторжения договора купли-продажи. Ну или просто надеяться на благонадежность продавца: если он перестанет платить, у вас заберут автомобиль.

Банк заберет машину у покупателя, а тот в свою очередь обратится в суд, чтобы взыскать с вас деньги, полученные при продаже.

Источники:

Комментарии: 6

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте у меня тоже автокредит, осталось платить 1 год ,да были просрочки, но я востоновилась в график, плачу ,плачу,а потом зашла на госуслуги, а на меня банк подал в суд выплатить всю сумму

Уважаемая Наталья, обратитесь непосредственно в банк, специалист подскажет, как в вашей ситуации правильно поступить.

Даже дурак знает что пени на пени не начисляются. Законы лучше читайте. Что насчёт изъятия автомобиля, банк не может у вас изъять залоговое имущество без решения суда, изымать у вас будут только после решения суда а изымать у вас будут судебные приставы другими словами исполнительная власть.

Здравствуйте! У меня залоговый автомобиль, потерял работу, пошли просрочки, я в банк просить об отсрочки или ещё какой нибудь поддержки, написал заявление подтвердил печатью канцелярии, банк отказал ссылаясь на то что залоговым договором банк помоч не может, но я устроился и плотил больше года исправно долг составлял 92т.и через полтара года исправных платежей банк подал в суд, в общем получилось банк дал750000т я заплатил 450000т а теперь хочет забрать машину договор канчается2023г обидно. И у меня после всех походов в банк и походов в суд, создаётся впечатление что простого смертного толкают на какие-то тёмные зделки чтобы не потерять своё потом заработанное, и я буду таким потому что другого выхода не вижу, может у вас есть что посоветовать пока в нашем государстве не стало на одного негодяя больше.

Здравствуйте. У меня автокредит, платить больше не могу, зарплаты хватать не стало. Как оставить авто чтобы банк не забрал за долги. Платить сколько могу или. А машина нужна, я инвалид

по производственной травмы ноги да и на работу меня возит жена из области в город. Машину заберут, останусь без работы, а инвалиду вообще не найти работу.Каникулы не устраивают, срок маленький да только проценты платить,а реструктариэацию не предлагают. Согласен что бы с зарплаты выщитывали так банк не хочет, стращаяют забрать машину за копейки. Спасибо.

Уважаемый Анатолий, ограничить кредитную организацию в реализации права на защиту имущественных прав нельзя. Но вы можете рассмотреть вариант рефинансирования задолженности кредита — это позволит погасить задолженность перед первоначальным кредитором и снизит сумму ежемесячного платежа. Наиболее выгодные предложения мы подобрали по этой ссылке.

Автокредиты

Как поступить заемщику, если при изучении контракта на автокредит он по невнимательности упустил значимые условия? Такие ситуации происходят постоянно, так как условия, о которых говорят в рекламе, часто не совпадают с прописанными в документе. И только дома становится понятно, что сделка оказалась невыгодной. В итоге покупателю много лет придется выплачивать большие суммы. Как расторгнуть договор автокредита с банком в таком случае?

Когда возникает необходимость расторгнуть договор автокредита с банком

Если клиент еще не использовал кредитные средства, то по закону он имеет право отказаться от займа. Если же он выплачивает долг в течение какого-то времени, то погасить кредит можно досрочно.

Перечислим самые частые причины, почему заемщики хотят расторгнуть договор автокредита:

- Условия кредита невыгодны, и клиент понимает это уже после того, как сделка состоялась, например внимательно ознакомившись с документами дома.

- Заемщик желает освободить себя от действующего кредита. Например, это бывает, когда автокредит является препятствием для получения ипотеки.

- Клиент планирует использовать деньги в других целях, поэтому хочет, чтобы банк вернул ему первоначальный взнос.

- Нет финансовой возможности выплачивать кредит. Наиболее приемлемый выход — обсудить с банком иные условия выплат. В таком случае вы не получите штраф и пеню.

Отвечая на вопрос, как расторгнуть договор автокредита с банком, отметим, что сделка считается расторгнутой законно, если обе стороны не имеют друг к другу взаимных претензий. Вам не удастся отказаться от кредитного договора, чтобы не выплачивать долг банку. Если объект кредитных обязательств после расторжения сделки не возвращает банку заемные средства или автомобиль, суд в соответствии со ст. 1102 Гражданского кодекса РФ квалифицирует такие действия как неосновательное обогащение, которое заемщик обязан вернуть.

Как расторгнуть договор автокредита с банком до перечисления средств

Если клиент считает, что заключил сделку на невыгодных условиях, ему нужно выяснить, перечислил ли банк кредитные средства в автосалон.

Если банк не успел перевести деньги, то заемщик вправе расторгнуть контракт на автокредит.

В некоторых случаях по условиям соглашения финучреждение может перечислить деньги в течение нескольких дней. В этот период клиент имеет право отказаться от заключенной сделки.

Покупатель может отказаться от авто, даже если договор уже оформлен и сделан первый взнос. В этом случае салон должен вернуть деньги клиенту.

Во второй части статьи 821 Гражданского Кодекса Российской Федерации говорится о том, что кредитная организация не может отказать в этом субъекту сделки.

До тех пор, пока заемные средства не переведены банком автосалону, клиент вправе прервать сделку.

Задача заемщика — максимально быстро прекратить действие договора и отказаться от перевода средств.

Клиент, расторгнувший соглашение, не понесет штрафных санкций, и его кредитная история не испортится.

Для банка важен каждый клиент, поэтому он может предложить лицу взять кредит на ту же сумму, но на более выгодных условиях, например под более низкую ставку.

Как расторгнуть договор автокредита после перечисления средств

Как расторгнуть договор автокредита с банком после того, как финансовая организация перевела дилеру деньги? Сделать это можно, если и банк, и автосалон согласились отменить действие договора. Но маловероятно, что данные учреждения согласятся на это. И по закону они имеют право отказать клиенту.

Но бывают ситуации, когда банк готов расторгнуть автокредит. В частности, если заемщик был уволен сразу после того, как ему выдали ссуду, и он понимает, что не сможет вовремя выполнять кредитные обязательства.

Автосалон тоже должен согласиться с возвратом машины, которую покупатель приобрел в кредит. Однако в этом случае дилер оставит себе процент от суммы сделки, так как клиент нарушил ее условия.

Если финансовая организация отказалась от расторжения сделки, автокредит можно погасить лишь досрочно, то есть выплатив ссуду полностью плюс проценты за один месяц пользования средствами. Но вряд ли у заемщика неожиданно появится такая сумма денег.

На многих юридических сайтах пишут, как расторгнуть договор автокредита с банком через суд. Однако маловероятно заставить финансовую организацию аннулировать действие договора в судебном порядке. Сделку реально отменить, только если документы на неё были составлены некорректно или банк не выполнил своих обязательств и не перевел деньги автодилеру.

Как расторгнуть договор автокредита с банком через суд

Есть две ситуации, когда вы имеете право подать исковое заявление в суд, чтобы аннулировать договор по автокредиту:

Ситуации, когда судебный орган аннулирует договор, содержащий незаконные пункты, встречаются редко. Как правило, юристы банка прекрасно знают правовые нормы и составляют документ таким образом, что главные его положения не противоречат законодательству. Если же в договоре будут обнаружены нарушения, то суд поддержит вашу сторону, но при этом аннулирует лишь те пункты, которые противоречат закону, а сам договор останется в силе.

Сейчас аферы с кредитами встречаются часто. Все осложняет тот факт, что жертва узнает о кредите, когда из банка приходят штрафы за просрочку платежа. Нужно будет доказывать в суде, что вы не подписывали никаких документов на оформление займа и деньги вам не поступали. Если вы убедите суд в том, что банк не переводил вам кредит, то по причине безденежности сделку признают недействительной (ч. 3 ст. 812 Гражданского кодекса РФ).

Еще один вариант расторгнуть договор автокредита с банком через суд — доказать, что ваша подпись была подделана. Для этого нужна почерковедческая экспертиза. В п. 1 ст. 432 Гражданского кодекса РФ прописано, что договор имеет силу, если стороны достигли соглашения по всем пунктам, указанным в документе. Согласно ст. 820 Гражданского кодекса РФ договор по кредиту оформляется только в письменном виде и начинает действовать с момента подписания обеими сторонами. Если же подпись является подделкой, то значит, письменная форма договора была нарушена, и вы не обязаны нести кредитные обязательства.

Расторгнуть договор автокредита с банком можно независимо от того, когда мошенником были получены средства. Срок исковой давности в таких случаях составляет 3 года с момента, когда был установлен факт аферы.

Как расторгнуть договор автокредита с банком, если нечем платить

Когда вы оформляете документы на автокредит, тщательно ознакомьтесь с бумагами, которые будете подписывать. Даже самая маленькая ошибка может в итоге привести к серьезным убыткам и судебным разбирательствам. Предельно внимательно отнеситесь к этому. Так, если на документе не стоит печать финансовой организации, то договор автокредита можно считать недействительным.

Кредитная организация сама часто является инициатором расторжения договора. Сделайте все возможное, чтобы дело не дошло до аукционной продажи. Если вы не можете выплачивать заём, вы имеете право найти покупателя на машину и осуществить сделку, которую будет контролировать банк.

Как в таком случае расторгнуть договор автокредита с банком, например со Сбербанком?

- Покупатель и продавец автомобиля оформляют договор, в котором прописывают сумму кредита и окончательную стоимость авто. Соглашение лучше заверить у нотариуса, но это не является обязательным условием.

- Покупатель погашает кредит продавца досрочно. Договор в этом случае расторгается. Машину выводят из залога, и клиент банка получает ПТС.

- Оставшуюся сумму продавец получает на руки, а авто остается за новым хозяином.

Плюс такого варианта в том, что клиент сохранит хорошую кредитную историю. Заём просто погашается досрочно. В дальнейшем человек сможет легко оформить новый кредит.

При расторжении кредитного договора долг полностью выплачивается. Для этого можно сделать перекредитование (рефинансирование), то есть получить ссуду в другом банке.

Такая операция подразумевает получение нового кредита на более выгодных условиях. Старый автокредит будет погашен досрочно, а автомобиль останется у владельца. С кредитной историей в этом случае все будет в порядке.

В интересах заемщика рассмотреть все подходящие варианты, как расторгнуть договор автокредита с банком и при этом закрыть менее выгодный кредит и сохранить машину. Финансовая организация может пойти навстречу и списать штрафы, поскольку заинтересована в том, чтобы клиент выплатил долг.

Как расторгнуть сопутствующие договоры автокредита

Несколько слов о договорах страхования жизни и страхования каско. Чаще всего их заключают в момент подписания документов на кредит или после. Когда сделка по автокредиту расторгнута, что нужно делать с договором страхования?

Чтобы расторгнуть договор страхования жизни, клиент должен написать заявление в страховую компанию. По указаниям Банка России от 20.11.2015 № 3854-У страховщик обязуется вернуть страховую премию, но с клиента будет удержана комиссия за период действия страховки.

Ситуация с договором каско сложнее. Согласно ст. 958 Гражданского кодекса РФ страховщик имеет право не возвращать деньги. Плюс к этому страховая компания может включить в договор пункт о том, что в случае досрочного расторжения страховая премия клиенту не выплачивается. Если вы упустили данный факт при подписании документов, уже ничего не сделать. Единственный выход — продать автомобиль вместе с каско.

Читайте также: