Что случилось с автострахованием

Обновлено: 03.07.2024

Что делать, если страховая отказывается оформлять ОСАГО? В 2022 году этот вопрос продолжает оставаться актуальным для многих водителей.

Почему не страхуют машину и как поступать водителям в таких ситуациях, разберем в данной статье.

Короткий ответ: почему отказали в ОСАГО и что делать?

- ОСАГО — обязательный вид страхования, поэтому компания не может отказать в оформлении полиса.

- Страховые используют незаконные причины для отказа в страховании — опасный стиль вождения клиента, ДТП с участием клиента, небольшой стаж вождения, большой пробег авто и другие.

- Существует только три причины, по которым страховщик может не продать полис — отказ водителя предоставить авто, отсутствие необходимых документов, сбой в системе РСА.

- Если страховщик отказал по незаконной причине, водитель имеет право написать жалобу с требованием о страховании. В случае отрицательного ответа необходимо обращаться в суд.

Застраховать машину без отказа и навязывания дополнительных услуг вы можете на сервисе e-osago. Рассчитайте цену ОСАГО по нескольким ведущим страховым компаниям и оформите полис онлайн.

Проблемы ОСАГО в 2022 году: очереди и черные списки

В конце прошлого года автовладельцы столкнулись с такой проблемой как отказы в страховании авто. Автомобилисты жалуются на частые отказы страховщиков продавать автогражданку по разным причинам.

Чаще всего компании ссылаются на высокий КМБ (коэффициент за безаварийную езду), маленький стаж вождения, молодой возраст автомобилиста и т.д. Также с проблемами столкнулись таксисты, которым отказывают в оформлении ОСАГО.

По отзывам водителей ситуации при обращении в страховую похожи: менеджер уверяет, что система зависла и продолжить оформление полиса не получится. Такие ситуации часто происходят при походе в офис, но есть также вариант онлайн оформления страховки.

Почему страховые отказывают клиентам

Страховые компании любыми способами стараются не продавать полисы убыточным клиентам. К таким категориям относятся водители, которые потенциально могут принести ущерб компании (то есть попасть в ДТП). Это лица с небольшим водительским стажем или старым авто.

Но ни в одном из таких случаев компания не имеет права отказать клиенту. Для таких категорий водителей предусмотрены повышающие коэффициенты.

Благодаря индивидуализации тарифов страховые могут устанавливать цену на страховку в зависимости от убыточности клиента, но не отказывать ему.

На деле страховщики все равно стараются не продавать полисы таким категориям автовладельцев и создают искусственные проблемы — сбой в работе системы или ошибка на сайте.

Незаконные причины отказа в ОСАГО в 2022 году

Стаж вождения менее 3 лет. В данном случае предусмотрены специальные коэффициенты по возрасту и стажу.

Возраст водителя до 25 лет. Оформить ОСАГО обязаны независимо от возраста.

Старый автомобиль. Если авто исправно, его возраст не является законной причиной отказа.

Частые аварии. Для этого есть КМБ — чем он выше, тем дороже будет полис.

Вид транспорта — такси, грузовик, мотоцикл. Страховые часто отказывают таксистам, поскольку это категория для компании убыточная. Но по закону застраховать можно любой из видов ТС.

При оформлении ОСАГО вам не имеют право отказать при желании застраховать авто на 3 месяца. Некоторые менеджеры уверяют, что минимальный срок страхования 1 год, но на самом деле можно оформлять сезонную страховку.

Водитель имеет право отказаться от оформления допов по ОСАГО. Дополнительные услуги оформляются только на усмотрение клиента и не могут быть обязательными.

Страховая отказала в ОСАГО: пошаговые действия

Если вам отказали в продаже полиса ОСАГО по законным причинам, то для начала можно обратиться в офис компании к вышестоящему руководству. Если это не помогло действия таковы:

- Написать заявление-оферту на покупку полиса. Это можно сделать прямо в офисе компании, либо письмом.

- Страховая должна прислать ответ на ваш запрос. На это компании дается 30 дней. В большинстве случаев на данном этапе компания соглашается на страхование (так как это официальное письмо), тогда клиента приглашают в офис для оформления страховки.

- Если страховая прислала письменный отказ (что случается редко), то клиент может обратиться в суд. В качестве доказательства можно предоставить видеозапись разговора с сотрудником компании, где он отказывается вас страховать.

Также можно обратиться в РСА, где должны принять меры по таким случаям.

Можно ли ездить без ОСАГО, если не продали страховку

Если водителю отказали в оформлении ОСАГО, он все равно не имеет права управлять автомобилем без страховки.

За нарушение также предусмотрен штраф и это не является уважительной причиной езды без полиса.

В марте на фоне возможного повышения цен на ОСАГО потребители купили на 450 тыс. полисов больше, чем в том же месяце 2021 года, однако одновременно количество одобрений на приобретение полисов снижается почти у всех страховщиков.

На новых полисах: каско и ОСАГО подорожали до 15%

Страховки каско и ОСАГО подорожали до 15%

Рычаг давления: ОСАГО резко подорожает из-за пустяковых аварий

Где у него фишка: названы самые стойкие к угону автомобили

Названы популярные схемы обмана с застрахованными авто в России

Автомошенники придумали новую схему подставных ДТП

Составлен рейтинг самых популярных авто с каско в 2020 году

Эксперты составили рейтинг наиболее защищенных от угона автомобилей

Всероссийский союз страховщиков (ВСС) назвал наиболее защищенные от угона автомобили по итогам 2021 года.

Страховщики назвали самые аварийные дороги Москвы

В автостраховании России снизилась доля мошенничества

Адресная немощь: в каких случаях полис ОСАГО могут аннулировать

Карточный фокус: кому придется проходить техосмотр

ЦБ оценил предстоящее подорожание ОСАГО в 2567 рублей

Банк России поддержал законопроект Минфина о повышении лимита выплат при причинении вреда жизни и здоровью по ОСАГО до 2 млн рублей и отмене учета износа деталей ТС.

Мега полис: ЦБ оценил подорожание ОСАГО в 48%

В России изменились региональные тарифы ОСАГО

В России в воскресенье, 9 января, вступила в силу новая система расчета стоимости обязательного автострахования ОСАГО. Так, стоимость страхового полиса будет определяться поведением водителя на дороге.

Сборы страховщиков в 2022 году могут превысить 1,9 трлн рублей

Сайт функционирует поддержке Министерства цифрового коммуникаций Российской Федерации.

Ответственность за содержание любых рекламных материалов, размещенных на портале, несет рекламодатель.

Начиная с сентября страховые компании имеют право по своему усмотрению устанавливать индивидуальные ставки для разных водителей, исходя из собственных критериев. Например, на цену может влиять статистика аварийности той или иной модели, наличие электронных систем безопасности, пол водителя и т. д.

Также недавно в очередной раз пересмотрели базовые тарифы, изменили региональные коэффициенты и скидки за возраст и стаж.

Мы попробовали действовать так, как поступит любой экономный пользователь:

1. Зашли на крупнейшие сайты-агрегаторы, ввели свои данные и увидели весь спектр цен.

2. Зашли на сайты страховщиков и попробовали оформить полис там.

Стоит отметить, что корректность работы многих сайтов оказалась под вопросом.

Условия теста

Когда четыре года назад мы впервые тестировали е-ОСАГО, у многих компаний неверно учитывались скидки за безаварийное вождение, и часто сайты страховых компаний давали сбои при проверке введенной информации по базе данных РСА, то есть вовсе не позволяли оформить полис. Проверим, а как сейчас?

Для нынешнего теста мы выбрали двух водителей, имеющих право на большие скидки по КБМ и т. п. Сейчас автомобилисты разбиты на 58 (!) категорий по возрасту и стажу. Выгоднее всего условия для клиентов старше 60 лет, имеющих стаж более 14 лет. Такие параметры у второго выбранного нами водителя, но у него не лучший КБМ. А у первого — самый выгодный КБМ, но чуть хуже коэффициент возраст–стаж.

Водитель А. Возраст 41 год, стаж 23 года, КБМ 0,5. То есть за безаварийное вождение скидка должна быть максимальной, а вот коэффициент возраст–стаж пока — 0,94 (максимум — 0,9).

Водитель Б. Возраст 65 лет, стаж 46 лет, КБМ 0,65, возраст–стаж — 0,9. Тут КБМ не максимальный, так как пару лет назад была выплата по страховке.

В итоге в расчетах должны корректно учитываться все скидки (напомним, что берутся худшие коэффициенты, то есть в нашем случае возраст–стаж будут взяты по водителю А — 0,94, а КБМ по водителю Б — 0,65).

Автомобиль. Renault Duster 2.0 (135 л.с.), 2012 г. вып. (коэффициент мощности — 1,4)

Регион. Город Саратов (коэффициент территории — 1,54).

В какие рамки должна уложиться цена ОСАГО?

Два месяца назад тарифы ОСАГО в очередной раз пересмотрели, изменив коэффициенты за возраст и стаж, региональные коэффициенты, а также расширив вилку базового тарифа на 10% в обе стороны. Сейчас его границы — от 2471 до 5436 рублей (эти суммы умножаются на повышающие и понижающие коэффициенты). Напомним, что при одних и тех же данных по водителям и автомобилю страховщик имеет право назначать цену полиса в рамках определенного — весьма большого — ценового коридора, поскольку сам базовый тариф имеет огромную вилку. По сути, теперь один страховщик может предложить вам полис вдвое дешевле, чем другой.

Например, для нашего случая (с учетом всех коэффициентов) вилка цен должна быть от 3255 до 7161 рубля.

Отметим, что самостоятельно найти таблицы коэффициентов по возрасту–стажу, регионам и мощности может оказаться не так-то просто. Калькулятор на официальном сайте Российского союза автостраховщиков находится в разработке. Существует немало сторонних сайтов, делающих расчеты, но коль скоро они неофициальные, нет полной уверенности в корректности цифр. К счастью, официальный сервис проверки КБМ по данным водителя работает. Что же касается всех коэффициентов, самый достоверный источник — последнее указание ЦБ на этот счет. Правда, там, как и во многих российских законах, формулировки такие, что черт ногу сломит.

Что нам предложили агрегаторы?

Первое, на что стоит обратить внимание: каждый агрегатор обещает дать предложения от 10–15 страховщиков, а по факту выдал нам лишь три–восемь компаний. Причем день ото дня набор страховщиков менялся, к тому же у одного и того же страховщика колебались цены (такие варианты в таблицах отмечены звездочкой). Так что если хочется увидеть более-менее широкий спектр вариантов, придется в любом случае потратить время на несколько сайтов. На это уходят не часы, а дни.

Rsa.su

Этот сайт привлекает внимание тем, что по названию и логотипу легко подумать, что это официальный сайт РСА — Российского союза автостраховщиков. Именно там должен быть самый широкий спектр вариантов и лучшие цены, так? На самом деле перед нами сайт некоего Российского союза автомобилистов, который к РСА не имеет никакого отношения. Функции агрегатора он выполняет и якобы сотрудничает с 15 компаниями, но по факту мы получили расчеты (в рублях) всего от четырех–пяти компаний в разные дни.

* — здесь и далее звездочкой отмечены варианты, которые то появлялись, то исчезали в течение трех дней тестирования. Если цена менялась, то мы указываем диапазон изменений

Создатели этого сервиса утверждают, что у них — самая большая онлайн-площадка по продаже ОСАГО, предлагающая полисы 15 страховых компаний. На деле мы получили расчеты от семи–восьми в зависимости от дня, когда заходили на сайт.

Если выбрать из всех предложений от маркетплейсов лучшие, то получаем следующее:

Топ-11 предложений от агрегаторов

А что предлагают страховщики напрямую? Шесть глючных сайтов

Дальше мы попробовали оформить страховку непосредственно на сайтах всех вышеупомянутых страховых компаний. Во-первых, нас интересовало, у кого в итоге будет дешевле. Во-вторых, попутно мы оценили, насколько быстро удается продраться сквозь все дебри того или иного сайта и дойти до финального расчета и формы оплаты.

Из 11 протестированных сайтов в пяти случаях вообще не удалось оформить полис, а один сервис все же позволил нам застраховаться, но только после своеобразных танцев с бубнами и использования агрегатора. В общем, этот случай мы тоже отнесли к глючным.

ВСК — не удалось оформить полис.

Пятерка сайтов, которые смогли

Zetta — 5006 рублей. Не дешевле, чем у агрегаторов.

Выводы

Агрегаторы действительно меняют наши отношения с ОСАГО в лучшую сторону. Цены у них чаще всего такие же, как на сайтах страховщиков, а экономия времени — очень существенная. Один раз ввел данные — и получил сразу целую гамму вариантов от разных компаний. Это действительно здорово, если всего за десять минут получается узнать, у каких компаний полис обойдется почти вдвое дешевле, чем у других.

К тому же ситуаций, что данные не прошли проверку по базе РСА, мы на маркетплейсах не обнаружили, а вот среди сайтов страховых компаний каждый второй дает сбои на этом этапе. Из-за этого на перебор нескольких страховщиков уходит слишком много времени, а отказы в оформлении полиса очень раздражают. Тут агрегаторы явно выигрывают.

Но сказать, что мы нашли оптимальный маркетплейс, пока нельзя: у каждого из них разный набор страховых компаний, поэтому все равно для полной картины надо пройтись по нескольким агрегаторам.

Ну а путь самого дотошного автомобилиста, желающего сэкономить по максимуму, остается прежним — пройтись по десятку сайтов. Однако опыт показал, что лишь один страховщик из 11 предложил цену ниже, чем у агрегаторов.

Спрашивается, почему вообще полис одной и той же компании может стоить по-разному на разных сайтах, если новый закон предполагает, что маркетплейсы должны предлагать те же цены, что и сами страховщики? Тут есть много нюансов, начиная с того, какие агрегаторы действительно являются финансовыми платформами, о которых идет речь в законе, а какие подчиняются другим нормам и считаются информационными сервисами, брокерами или агентами, а вовсе не маркетплейсами. Ожидается, что государство создаст собственную площадку по продаже полисов ОСАГО, и вот это будет идеальный супермаркет страховок. Но когда он появится, неизвестно.

Реакция чиновников на нашу статью о невозможности купить ОСАГО была недоуменной: так, исполнительный директор Российского союза автостраховщиков Сергей Ефремов сказал, что не слышал о подобной проблеме от водителей-частников. Однако после выхода статьи мы получили обширную обратную связь от читателей, из которой можно понять, каким именно автовладельцам чаще всего отказывают страховые. Проблема выглядит системной и всё более повсеместной.

Ранее мы рассказывали, как страховые отказывают в оформлении полиса молодым водителям и автомобилистам с высоким коэффициентом бонус-малус (КБМ).

Нежеланные старики

— Я клиент не проблемный, в авариях за 29 лет стажа не участвовал, деньги из страховых не выколачивал. Автомобиль у меня в отличном техническом состоянии, пусть и довольно возрастной. В чем дело — не пойму, но застраховать онлайн не удалось: всё время выдает ошибку. А когда приехал в офис, там очередь как в мавзолей, и, судя по лицам отфутболенных клиентов, ясно, что я не один такой. Поехал в другую страховую, потом в третью. В конце концов в одной компании сказали, мол, давайте попробуем. Через три часа штурма постоянно зависающей системы мне удалось получить долгожданный полис. Не ожидал таких мытарств.

В Карачаево-Черкесии владелец Subaru Impreza 2008 года выпуска столкнулся с откровенным отказом в страховой, где покупал полис последние шесть лет:

— Они мне прямым текстом сказали, что больше не страхуют машины старше 2010 года, дескать, у них есть свои риски, а такие машины часто попадают в аварии. Я написал им претензию, но вот уже прошло два месяца, а ответа нет. Да, езжу пока без страховки — ну а что делать?

Ранним утром перед офисами страховых снова начали выстраиваться люди

Проблемы — во многих регионах

Жалобы поступают нам из разных частей России, например, житель Владивостока рассказал, что уже почти две недели пытается оформить страховку, но всё время на последней стадии происходит технический сбой. Еще хуже ситуация в Кызыле (республика Тыва). Вот как описывает свои попытки купить полис местный житель:

По словам жителя, проблема распространена и на нее жалуются многие знакомые.

— Сейчас с ОСАГО полный бардак, а если застрахуешь, то еще проблема будет страховое возмещение получить, — резюмирует он.

Другой автомобилист из Челябинска иронизирует:

С проблемами по-прежнему сталкиваются и молодые водители или их близкие. Инвалид из Новосибирска рассказал нам свою историю:

— Страховой агент по месту жительства не может добавить в полис моего сына, говорит, что я должен явиться в главный офис лично, а это далеко и для меня проблематично. Сын получил права в июле 2021-го, и страховать его просто отказываются. Местному агенту грозят увольнением, если он впишет моего сына в полис.

Ищем альтернативные пути

Житель Челябинска рассказал, как ему удалось купить полис в обход страховой:

— Я клиент одной и той же страховой уже много лет, при том имею максимальную скидку — КБМ у меня равен 0,5. Приехал оформлять очередной полис, но произошел якобы сбой программы, менеджер три или четыре раза пыталась ввести данные, но безуспешно. Предложила оформить полис самостоятельно. Самое удивительное, что дома оформил е-ОСАГО без проблем, правда, на 300 рублей дороже. Может быть, в этом всё дело?

Но и с е-ОСАГО возникает много проблем, например, опытный водитель написал нам следующее:

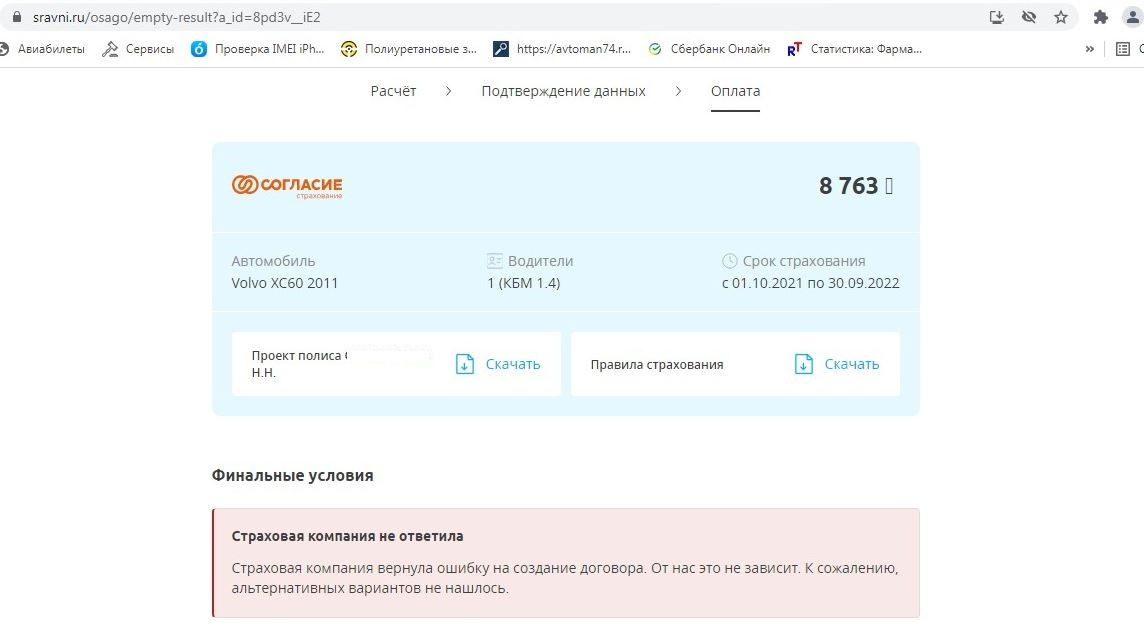

Зачастую не помогает и электронное оформление полиса: владелец этого Volvo с большим стажем так и не смог получить е-ОСАГО из-за перманентной ошибки

Еще один автомобилист, прочитав комментарии представителя РСА об отсутствии глобальных сложностей на рынке ОСАГО, отреагировал так:

— Да он просто лукавит! Я лично сталкивался с проблемами в оформлении полиса ОСАГО, лично писал жалобы в РСА и Банк России, но так и не получил ответа ни разу. Обращался раза четыре. Причина была, скорее всего, в завышенном коэффициенте бонус-малус у жены.

Таксистов зарядили на деньги

В РСА признали, что если и получают жалобы, то в основном от водителей такси. Помимо невозможности купить ОСАГО ряд таксистов отмечает резкий рост стоимости страховки.

— У меня Skoda Rapid с двигателем 1,6 литра, сам за рулем с 1992 года, в авариях не был, но если в прошлом году страховка стоила 22 тысячи, то сейчас без малого 34 тысячи, это нормально вообще? — возмущается таксист Александр.

Для такси расчет стоимости полиса производится по той же схеме, что и для обычных машин, однако максимальное значение базового тарифа составляет 9619 рублей против 5436 рублей, то есть страховка при прочих равных почти вдвое дороже и может превышать 50 тысяч рублей.

— В первую очередь можно отметить Татарстан, Приморский край и Челябинскую область — регионы, откуда поступают сведения о сложностях при покупке ОСАГО, — говорит он. — Наибольшее число их идет от водителей такси, которые сами зачастую не горят желанием приобретать страховые полисы и скрывают от страховщиков факт коммерческого использования автомобиля. Владельцы такси занимают первое место среди самых убыточных сегментов страхователей ОСАГО.

— Нужно расширение тарифного коридора и формирование стоимости ОСАГО по рыночным принципам. Кроме того, необходима работа по снижению аварийности. Уже сегодня представители страхового рынка в лице Российского союза автостраховщиков нашли способ снизить градус напряжения и сделать полисы обязательной автогражданки доступнее для автомобилистов с высокими коэффициентами аварийности. Будет создан перестраховочный пул компаний, а выплаты высокорисковым категориям водителей планируется распределять между этими страховыми компаниями. В любом случае это решение является вынужденной и временной мерой, принятой в силу обстоятельств.

Штраф дополнили арестом

Штраф за езду без ОСАГО составляет 800 рублей, но в последнее время появилась более хитрая практика: при первой остановке инспектор ГИБДД выписывает водителю требование не садиться за руль автомобиля без действующего полиса ОСАГО, а при повторном инциденте оформляет постановление по статье 19.3 КоАП за неповиновение законному распоряжению сотрудника полиции. За это грозит крупный штраф или арест на срок до 15 суток.

Петр Шкуматов считает такой подход правильным и настаивает на ужесточении наказания за езду без полиса.

— По моему мнению, одного штрафа было недостаточно для борьбы с автовладельцами, которые принципиально не покупают страховку. Из-за незначительности наказания большинство нарушителей не понимали всю серьезность нарушения, поэтому я считаю, правоохранители приняли абсолютно верное решение по ужесточению наказания: если после получения предписания отказаться от вождения без ОСАГО водитель снова попадет в поле зрения сотрудника ГИБДД, то, помимо еще одного штрафа, его ждет наказание по статье 19.3 КоАП вплоть до административного ареста на срок до 15 суток.

Остается, правда, неясным, что делать водителям, которые не могут оформить полис ОСАГО из-за строптивости самих страховых.

Как заставить страховую продать полис

Представитель РСА Сергей Ефимов подчеркнул, что законных оснований для отказа у страховых нет:

— Договор ОСАГО публичный, поэтому ни одна компания не имеет права лишать клиента возможности оформить полис, если он явился в компанию лично (при обращении по почте на это дается месяц), — рассказал Сергей Ефремов. — Если же отказ происходит, пишите заявление на имя руководства страховой с требованием оформить полис и в случае отказа настаивайте на письменном обосновании его причин, после чего направляйте жалобу в РСА и Банк России.

Разговор с представителем страховой лучше записывать на смартфон. Как правило, видя настырного клиента, страховые идут на уступки и выдают полис в соответствии с законом.

Куда жаловаться? Во-первых, отправьте обращение в интернет-приемную Банка России или задайте вопросы по телефону горячей линии (звонок по России бесплатный). Во-вторых, направьте жалобу в адрес Российского союза автостраховщиков.

Читайте также: